22日の米国株式市場では、ダウ工業株30種平均株価が4営業日続落で始まりました。下げ幅は一時700ドルを超え、終値は、前営業日の18日に比べ482ドル57セント(1.4%)安い3万3596ドル61セントで取引を終えています。(2021年6月18日)の「3万32900ドル08セント」以来、8カ月ぶりの安値となっています。

ウクライナ情勢の緊迫を受けて、投資家は様子見姿勢を強め、米株の予想変動率を示すVIX指数は29台に達し、先行き警戒を映す20を上回って推移しています。

ロシアの<プーチン>大統領がウクライナ東部の一部の独立を承認したことを受け、市場は警戒を強めています。ロシアへの経済制裁による需給逼迫懸念でエネルギー価格が高騰し、原油価格は1バレル=99ドル台まで上がり、2014年9月以来の高値を付ける場面がありました。22日のアジア株は、「日経平均株価」を含め軒並み下落しました。金融政策が引き締めに転換するなか、地政学リスクが投資家心理の重荷になっています。

ユーロやロシア通貨のルーブルも売られています。外国為替市場でルーブルは対ドルで1ドル=81ルーブル台と約2年ぶりの安値を付けています。

また、米国市場の金先物は2021年6月以来の高値を付けています。実物資産で価値が下がりにくい金をリスク回避目的で買う動きが広がっています。

「ニューヨーク証券取引所市場」の営業日には、米国の「ダウ平均株価」の推移を興味を持って眺めていますが、本日は祝日「プレジデント・デイ」ということで市場はお休みです。

「プレジデントデー(President’s Day)」は、1971年2人のアメリカ合衆国の初代大統領である<ジョージ・ワシントン>と、第16代大統領である<エイブラハム・リンカーン>大統領の功績を称えるために制定されたアメリカの国民の祝日として毎年2月の第3月曜日と決められていて、2022年は2月21日です。

<ジョージ・ワシントン>は、1783年に独立戦争で勝利し、アメリカ合衆国を1つの国としての独立に多大な貢献をし、その後の選挙で初代アメリカ合衆国の大統領となった人物です。

<エイブラハム・リンカーン>は、南北戦争で勝利し、奴隷解放を実現し、国家の分裂を阻止しました。

<ワシントン>と<リンカーン>は全く違う貢献ですが、2人の共通点はアメリカ合衆国を一つの強い国家にまとめあげたという事でしょう。

2人の功績を称え、それぞれの誕生日(ワシントン大統領が2月22日、リンカーン大統領が2月12日)の間をとり、2月の第3月曜日が国民の祝日になりました。

18日の米株式市場でダウ工業株30種平均株価は、前日の今年最大の「622ドル24セント」下げに続き3日続落して始まりました。終値は、前日比232ドル85セント(0.68%)安の3万4079ドル18セントで取引を終えています。

ウクライナ情勢を巡る不透明感を嫌気し、投資家が株式の持ち高を減らす動きが続いています。

18日、ロシアは<プーチン>大統領が指揮する軍事演習を19日に実施すると発表しました。大規模な演習となる見通しで、米欧からの反発は必至です。北京冬季五輪の閉会式を20日に控え、ロシアによるウクライナ侵攻への警戒感はぬぐえていません。

半面、ロシアがウクライナに侵攻しないことを条件に<ブリンケン>米国務長官が来週にもロシアの<ラブロフ>外相と会談する見通しと伝わるなど、投資家にとってウクライナ情勢は一段と見通せない情況になっています。

18日は株価指数や個別株のオプション取引の満期日を迎えました。満期を迎えたオプションの未決済残高(建玉)は過去最大規模とされ、値動きの荒さにつながる可能性がありました。

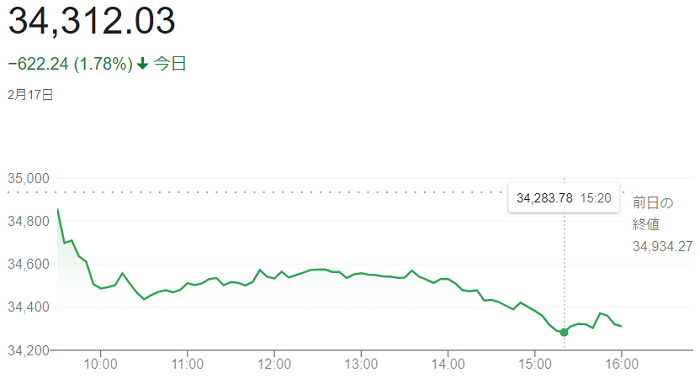

17日の米株式市場でダウ工業株30種平均株価は続落して始まりました。午前10時35分頃(日本時間18日午前0時35分)には前日比506ドル48セント安の3万4427ドル79セントと下げ幅は一時500ドルを超えています。引け前の15時現在は前日比551ドル67セント安の3万4312ドル60セントでした。

終値は、前日比622ドル24セント安(1.78%)の3万4372ドル03セントで取引を終えています。

ウクライナ情勢への警戒が再び強まり、運用リスクを回避したい投資家の売りが出ました。景気敏感株やハイテクなど幅広い銘柄が下落しています

16日、ロシア国防省は軍事演習を終えたロシアの軍用車などがクリミア半島から撤収する動画を公開しましたが、米政府はウクライナ国境付近ではむしろ増兵されているとの見方を示しています。<ブリンケン>米国務長官が17日にも国連本部で説明すると米CNBCテレビが報じ、欧米とロシアとの対立激化が警戒されています。

地政学リスクの高まりが世界景気に与える影響が懸念され、景気敏感株が売られ、ハイテク株にも売りが先行しています。一方、好決算を発表した銘柄には個別に買いが入っています。

16日の米株式市場でダウ工業株30種平均は反落して始まり。一時は330ドル超え安でしたが、終値は、前日比54ドル57セント(0.16%)安のト3万4934ドル27セントで取引を終えています。

ウクライナ国境付近から軍の一部を撤収すると発表したロシアに対し欧米諸国が警戒感を緩めておらず、地政学リスクが再び高まりかねないとの懸念から買い控えられています。

16日、北大西洋条約機構(NATO)の<ストルテンベルグ>事務総長は「ウクライナ国境でのロシア兵の数は増え続けており、今のところ緊張緩和の兆しはみられない」と述べています。前日はロシアの撤退発表を受けてダウ平均は「422ドル67セント」上昇しましたが、反動で売りが優勢になりました。

現地時間16日午後には1月開催分の米連邦公開市場委員会(FOMC)議事要旨が公表されています。同会合では、すでに3月の利上げを示唆しています。(FOMC)参加者が利上げペースや資産圧縮についてどのような議論を交わしたのか見極めたい投資家は多く、積極的な市場にはなっていませんでしたが、午後2時に米連邦準備理事会(FRB)が1月の米連邦公開市場委員会(FOMC)の議事要旨を公表。金融引き締めの加速を示唆する新たな情報がなく、買い戻しが出て、市場は前日値に近づいています。

ハイテク株比率が高いナスダック総合株価指数は反落し、前日比15.662ポイント(0.1%)安の1万4124.095で終えています。

15日の米株式市場でダウ工業株30種平均株価は4営業日ぶりに反発して始まり、午前9時40分(日本時間午後11時40分)時点は前日比472ドル05セント高の3万5038ドル14セントでした。終値は、前日比422ドル67セント(1.22%)高の3万4988ドル84セントで取引を終えています。

ウクライナに侵攻する構えを見せていたロシアが軍隊の一部を撤収させると発表し、緊張が和らいでいます。投資家のリスク回避姿勢が後退し、ハイテクや景気敏感株など幅広い銘柄に買いが先行しました。

15日、ロシア国防省はウクライナ国境付近に配置した軍隊の一部が軍事演習の終了後に撤収すると発表しました。発表を受け、欧州の主要株式相場が軒並み上昇し、米国株にも買いが波及しています。

ウクライナの緊張緩和で相対的に安全資産とされる債券が売られ、米債券市場で長期金利が一時(2.05%)と前日比(0.06%)上昇しています。朝方発表の1月の米卸売物価指数(PPI)が前月比(1.0%)上昇と前月(0.4%上昇)から伸びが加速したのも債券売りを誘いました。

14日の米株式市場でダウ工業株30種平均株価は3日続落して始まりました。終値は前mん週末比171ドル89セント(0.49%)安の3万4566ドル17セントで取引を終えています。

米連邦準備理事会(FRB)が金融引き締めを急ぐとの懸念が相場の重荷となっています。ウクライナ情勢を見極めたいとの見方も買い手控えにつながっています。

セントルイス連銀の<ブラード>総裁が14日、「想定よりも金融引き締めを前倒しで進める必要がある」と述べています。インフレへの強い懸念を示し、前週に株売りを招いたタカ派発言を繰り返しました。金融引き締めが速いペースで進むとの見方から米長期金利は前週末比(0.05%)高い(1.99%)近辺に上昇しています。

ロシアによるウクライナ侵攻が、くすぶり続けています。ただ、14日にはロシアの<ラブロフ>外相が、<プーチン>大統領に欧米との協議継続を提案したと伝わり、市場には情勢を見極めたいとのムードも漂いました。ダウ平均株価は前週後半の2営業日で1000ドルあまり下げており、相場変動が大きい中で下値を売り込みにくいとの見方も出ています。

11日の米ダウ工業株30種平均は反発して始まりましたが、前日比503ドル53セント(1.4%)安の3万4738ドル06セントで取引を終えています。

米連邦準備理事会(FRB)が金融引き締めを急ぐとの見方から前日に「526ドル47セント安」となりましたが、利上げ加速に慎重な(FRB)高官の発言が伝わり、買い直されています。

前日は予想以上のインフレ加速を受け、セントルイス連銀の<ブラード総裁>が「7月1日までに(1.00%)の利上げを支持する」と述べ、株売りに拍車がかかりました。3月の米連邦公開市場委員会(FOMC)で通常の2倍の(0.5%)の利上げも念頭に置いた発言とみられています。ただ、その後、「現時点で(0.5%)の利上げの必要性は感じない」(バーキン・リッチモンド連銀総裁)と金融引き締め加速に慎重な複数の(FRB)高官の発言が伝わり、市場の過度な懸念が和らぎました。

もっとも、高インフレへの警戒は続いています。長期金利は前日終値(2.03%)をやや下回っているものの(2%)を超えて推移しています。過度な懸念は後退しましたが、株式相場の上値は重い情況です。

IT・ハイテク株には売りが優勢となっており、ナスダックは394.487ポイント下げ、1万3791.154で取引を終えています。

何より、ロシアのウクライナ侵攻への警戒が強まり、リスク回避の売りが幅広い銘柄に広がりました。ホワイトハウスの<サリバン>大統領補佐官(国家安全保障担当)は11日午後に記者会見を開き「ウクライナ国境のロシア軍が増えており、ロシアの<プーチン>大統領が命令すればいつでも侵攻が始まる可能性がある」と指摘しました。米国と英国はウクライナにいる自国民に対して48時間以内の退避を促しています。地政学リスクの高まりが株売りを促し、ダウ平均株価の続落の引き金となっています。

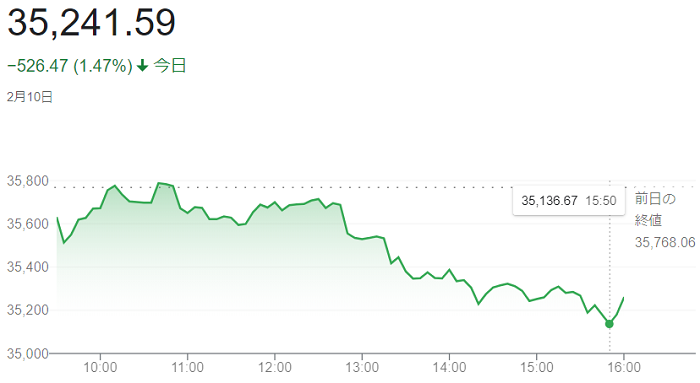

10日の米株式相場でダウ工業株30種平均株価は4営業日ぶりに反落して始まり、終値は前日比526ドル47セント(1.47%)安の3万5741ドル59セントで取引を終えています。

朝方発表の1月の米消費者物価指数(CPI)が市場予想を上回り、金融引き締め観測が強まりました。米長期金利が上昇し、高PER(株価収益率)のハイテク株が売られています。利上げを加速すれば景気を冷やすとの見方から景気敏感株も安い流れです。

(CPI)は前年同月比(7.5%)上昇し、上昇率は前月(7.0%)と市場予想(7.2%)を上回っています。エネルギー・食品を除くコア指数も(6.0%)上昇と市場予想(5.9%)以上でした。

インフレ圧力の高まりで、(FRB)が3月の米連邦公開市場委員会(FOMC)で(0.5%)の利上げに動くとの見方が強まりました。金融政策の影響を受けやすい中期債を中心に幅広い年限の米国債が売られ、前日の終値は(1.94%)でした米長期金利は、2019年8月以来となる(2.05%)に一時上昇しています。

ハイテク株の下落が目立ち、ソフトウエアのマイクロソフトと顧客情報管理のセールスフォース・ドットコムがともに(2%)安で始まっています。機械のハネウェル・インターナショナルや工業製品・事務用品のスリーエム(3M)など景気敏感株も安く、ホームセンターのホーム・デポやスポーツ用品のナイキといった消費関連株も下げています。

一方、好決算を発表した銘柄は買われています。9日夕発表の2021年10~12月期決算が市場予想を上回る増収増益だった映画・娯楽のウォルト・ディズニーは(5%)上昇し、ダウ平均を支えています。10日朝発表の決算が市場予想以上だった飲料のコカ・コーラも高く推移しました。

9日の米株式市場でダウ工業株30種平均は3日続伸して始まり、終値は、前日比305ドル28セント(0.86%)高の3万5768ドル06セントで取引を終えています。

インフレや金融引き締めへの警戒はくすぶっているものの、最近の金利上昇である程度織り込んだと判断した買いが入りました。発表が一巡しつつある米主要企業の決算が、前週末時点のまとめでは、米主要500社で決算発表(主に10~12月期)を終えた企業のうち、(76%)の企業で1株利益が市場予想を上回り買いを支えています。

9日の米債券市場で米長期金利は(1.9%)台前半と、前日に付けた2019年1月以来の高水準(1.97%)から低下しました。長期金利上昇が売り材料になっていたハイテク株が買われ、ソフトウエアのマイクロソフトやスマートフォンのアップル、顧客情報管理のセールスフォース・ドットコムが値を上げています。

消費関連株にも幅広く買いが入っています。クレジットカードのビザやスポーツ用品のナイキ、娯楽・映画のウォルト・ディズニーが高く、米国の新型コロナウイルスの感染者数の減少傾向が明らかになり、経済活動が正常化に向かうとの見方も消費関連株の買いにつながっているようです。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

エメラルド

エメラルド