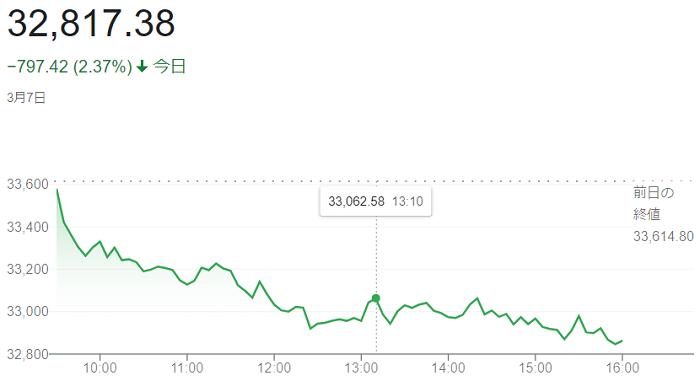

7日の米株式市場でダウ工業株30種平均株価は3日続落して始まり、下げ幅は一時700ドルを超えています。

米欧がロシアからの原油輸入の禁止を協議し、原油先物相場が一時急騰しました。エネルギー高が世界景気を冷やすと懸念した売りが相場の重荷となっています。

米指標油種のWTI(ウエスト・テキサス・インターミディエート)先物4月物は6日の時間外取引で一時1バレル130.50ドルと期近物として2008年7月以来の高値を付けています。7日午前は1バレル117ドル前後に水準を切り下げて推移しています。前週末終値は1バレル115ドルでした。

このため株式市場では、アメリカの記録的なインフレがさらに加速し、景気に悪影響を及ぼすことへの警戒感が高まって売り注文につながっています。

終値は、前日比797ドル42セント(2.37%)安の3万2817ドル38セントで取引を終えています。

4日の米株式市場でダウ工業株30種平均株価は続落で始まり、下げ幅は一時500ドルを超えて(安値:3万3254ドル12セント)でした。ウクライナ情勢の緊迫化を背景に投資家のリスク回避姿勢が強まり、株式を売る動きが続いています。

終値は、前日比179ドル86セント(0.53%)安の3万3614ドル80セントで取引を終えています。

4日、ウクライナ当局は南部ザポロジエにある原子力発電所がロシア軍の砲撃を受け、同原発がロシア軍に制圧されたと発表しました。ウクライナへの軍事攻撃は激しさを増しており、地政学リスクが長期化するとの懸念が高まりました。相対的に安全資産とされる米国債は買われ、米債券市場で長期金利は(1.73%)近辺と前日終値(1.84%)を下回って推移しています。

朝方には2月の米雇用統計が発表されました。景気動向を映す非農業部門雇用者数が前月比67万8000人増と市場予想(44万人程度の増加)を上回っています。半面、平均時給の伸び率は前月から鈍化し、市場予想も下回りました。ウクライナ情勢への警戒が強く、雇用統計が金融市場に与える影響は限られているようです。

3日の米株式市場でダウ工業株30種平均株価は続伸で始まりました。終値は、前日比96ドル69セント(0.29%)安の3万3794ドル66セントで取引を終えています。

米原油先物相場が3日未明に一時13年5カ月ぶりの高値を付けた後、下げに転じています。ウクライナ情勢を巡る警戒感は強いものの、原油高が世界経済に与える悪影響を巡る懸念がやや薄れ、景気敏感株などに買い直しが入っています。

ロシアによるエネルギー供給の減少で需給が逼迫するとの見方から、米原油先物相場は3日未明に一時116ドル台と「リーマンショック」の2008年9月以来の高値を付けていますが、3日朝方に「イラン核合意が近くまとまる可能性がある」との観測が浮上すると、イラン産原油の禁輸が解除され需給逼迫が和らぐとの見方が強まりました。米原油先物相場は一時106ドル台まで下げた後、109ドル台と前日終値(110.60ドル)を下回っています。

地政学リスクに対する警戒もやや和らいでいます。ロシアの<ラブロフ>外相は3日、ロシア軍のウクライナ侵攻について「危機の解決方法は見つかる。我々の最低限の条件は知られている」と述べ、ウクライナ側と停戦を巡る対話を進める姿勢をみせています。両国代表団は2回目の停戦交渉中とみられています。

2日の米株式市場でダウ工業株30種平均株価は3営業日ぶりに反発して始まりました。終値は、前日比596ドル40セント(1.79%)高の3万3891ドル35セントで取引を終えています。

ウクライナ情勢の緊迫や欧米のロシア経済制裁の強化を受けて足元で相場が下落基調を強めており、短期的な戻りを期待した買いが優勢になっています。米原油先物相場が10年10カ月ぶりに高値を付け、石油や素材関連株が買われています。

経済制裁でロシアの原油や天然ガスの輸出が滞るとの懸念から、米指標油種のWTI(ウエスト・テキサス・インターミディエート)先物は4月物が一時、1バレル112ドル台半ばと期近物として2011年5月以来の水準に上昇しています。

2日に石油輸出国機構(OPEC)とロシアなど非加盟の主要産油国からなる「OPECプラス」が4月も現行の増産ペースを加速しないと決め、需給逼迫が続くとの見方も広がっています。

ナスダック総合株価指数は、219・557ポイント高い1万3752.016で終え、S&P500種は80.28高い4386.54で引けています。

1日の米株式市場でダウ工業株30種平均株価は続落して始まりました。終値は、前日比597ドル65セント(1.76%)安の3万3294ドル95セントで取引を終えています。

ウクライナ情勢の緊迫が続いており、世界経済を冷やしかねないとの見方が強まっています。欧米の金融制裁でロシアがデフォルト危機に陥る可能性も意識され、運用リスクを回避する売りが先行しました。

ロシアが侵攻するウクライナでは首都キエフや第2の都市ハリコフで両軍の攻防が激しさを増しています。ロシア軍の長蛇の車列がキエフに接近しているとの報道もあり、首都での一段の攻防の激化が予想されています。ドイツなど欧州の主要株式相場が下落しており、米国株に売りが波及しています。

半面、ウクライナ情勢の緊迫を受け、3月の実施が見込まれる米連邦準備理事会(FRB)のインフレ対策としての利上げの幅は通常の(0.25%)にとどまるとの見方が強まり、欧州でも欧州中央銀行(ECB)が利上げの開始時期を遅らせるとの見方が広がっており、金融引き締めペースの鈍化観測が株式相場を下支えしています。

相対的に安全資産とされる米国債は買われ、米債券市場で長期金利が一時(1.68%)と前日比(0.14%)低下しています。

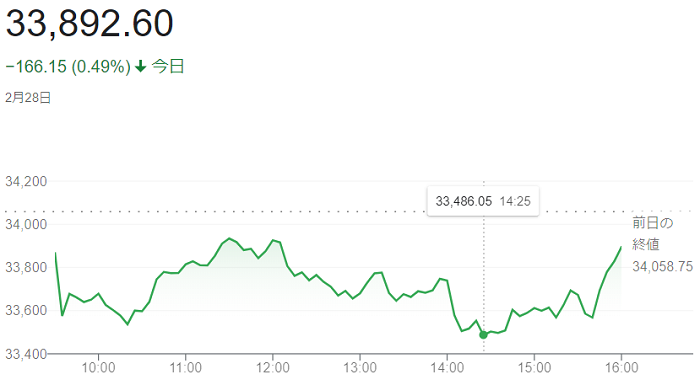

28日の米株式市場でダウ工業株30種平均株価は反落して始まりました。ロシアとウクライナの代表団は28日に初の停戦協議に臨んでいます。進展を見極めたいムードが強まり、ダウ平均の下げ幅は一時95ドルまで縮小しましたが、双方が持ち帰って検討することで協議を終えると、不透明感を嫌気した売りが出て、午後に一時下げ幅を589ドルに広げる場面がありました。終値は、前週末比166ドル15セント(0.49%)安の3万3892ドル60セントで取引を終えています。

米欧がウクライナに侵攻したロシアに対する金融制裁を矢継ぎ早に強化し、ロシアの通貨ルーブルが急落するなど金融市場の動揺が続いています。投資家はリスク回避姿勢を強め、株式の持ち高圧縮に流れています。

ダウ平均株価は、ロシアとウクライナの停戦交渉への期待から前週末(2月25日)に「834ドル92セント」高と今年最大の上げ幅を記録しましたが、ロシア軍の侵攻は止まらず、米欧はロシアの大手銀行などを国際決済網の国際銀行間通信協会(SWIFT)から締め出したり、ロシア中央銀行の米金融機関などとのドル取引を禁じたりする追加制裁を打ち出しています。資源価格の高騰やサプライチェーン(供給網)の混乱といった実体経済への悪影響に加え、金融システムへの連鎖的な危機の波及に対する警戒感が強まっています。

安全資産とされる米国債は買われ、米長期金利の指標になる10年債利回りは(1.8%)台後半と(0.1%)ほど低下(価格は上昇)する場面がでています。金融政策の動向に敏感な2年債利回りも一時(1.4%)台前半まで下げました。市場では、経済・市場の混乱回避のため米連邦準備理事会(FRB)が3月半ばの米連邦公開市場委員会(FOMC)でインフレ対策としての(0.5%)の大幅利上げに動きにくくなったとの見方が強まっています。

ハイテク株中心のナスダック総合指数は56.775ポイント高の1万3751.399で終えています。

25日の米ダウ工業株30種平均株価は続伸して始まりました。終値は前日比834ドル92セント高(2.51%)の3万4058ドル75セントで取引を終えています。

ロシア政府がウクライナの停戦交渉の提案に応じ、代表団を送る可能性を示しています。軍事衝突の長期化が避けられるとみた買いがはいりました。ただ、上げているのは業績が景気の影響を受けにくいディフェンシブ株が中心で、投資家の警戒は続いているようです。

ロシア軍はウクライナの首都キエフを包囲しているとの報道もあります。ロシアは隣国ベラルーシの首都ミンスクに代表団を送り、停戦交渉に臨む用意があると伝わりました。もっとも、事態は流動的なうえ、欧米によるロシアへの経済制裁が世界景気を冷やすリスクが警戒され、株式相場の上値は重い流れでした。

前日に(3%)高と急伸したナスダック総合株価指数は、221.03ポイント高の1万3694.62で終え、S&P500種も95.95ポイント高の4384.65で終えています。

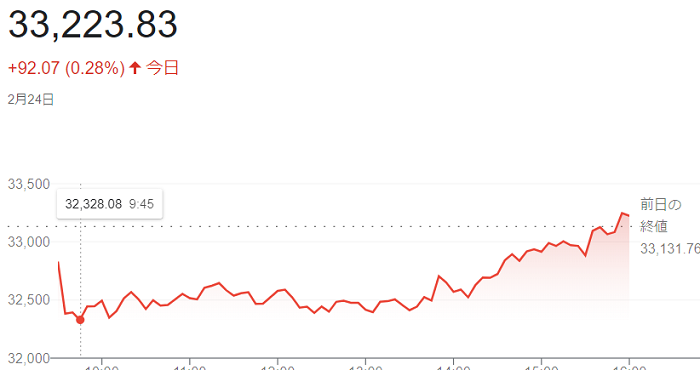

24日の米株式市場でダウ工業株30種平均株価は急落して始まりました。朝方の下げ幅は一時800ドルを超え、3万2272ドルと2021年3月以来の低水準になりましたが、後は下げ幅を縮め、終値は6営業日ぶりに反発し、前日比92ドル07セント(0.28%)高の3万3223ドル83セントで取引を終えています。

ロシア国防省は24日、ウクライナへの空爆で多数の軍事インフラを破壊したと発表しています。同国の首都キエフも攻撃されたと伝わりました。<バイデン>米大統領は24日、「ロシアに対して追加の強力な制裁と新たな輸出制限を実施する」と語り、欧米とロシアの対立が供給網の混乱やインフレ加速につながり、世界景気を冷やすと警戒されています。

JPモルガン・チェースやゴールドマン・サックスなど金融大手の株価下落が目立ち、ボーイングやアップルも急落した。ハイテク株中心のナスダック総合株価指数は一時(3%)下げましたが、ハイテク株は地政学リスクや世界景気の影響を受けにくいとの見方も背景にあり押し目買いが入っています。

安全資産とされる米国債は買われ、米長期金利の指標になる10年物国債利回りは(1.8%)台半ばと(0.1)%以上低下(価格は上昇)する場面がありました。

ハイテク株主体のナスダックは、436.098ポイント高の1万3473.585で終え、S&P500種は、63.20高の4288.70でした。

23日の米株式市場でダウ工業株30種平均株価は5営業日ぶりに反発して始まりました。ウクライナ情勢の緊迫を受け、ダウ平均は22日までの4営業日で1400ドル近く下げ、8カ月ぶりの安値で取引を終えていました。

この日は短期的な売られすぎ感を意識した自律反発狙いの買いが先行していましたが、その後値を下げ、終値は前日比464ドル85セント安(1.38%)の3万3131ドル76セントで取引を終えています。

ロシアがウクライナ東部の親ロシア派支配地域への派兵を決めたのを受け、米欧など主要国は相次いで金融・経済制裁に踏み切る方針を表明しています。ウクライナは23日、非常事態宣言を発令する方針を決めています。ウクライナ情勢を巡る情報次第で値動きの荒い展開が続きそうです。

前日終値、166.550ポイント安の1万3381.516ポイントのナスダック総合株価指数も5営業日ぶりに反発して始まりましたが、344.029ポイント低い1万3037.487で終わっています。

22日の米国株式市場では、ダウ工業株30種平均株価が4営業日続落で始まりました。下げ幅は一時700ドルを超え、終値は、前営業日の18日に比べ482ドル57セント(1.4%)安い3万3596ドル61セントで取引を終えています。(2021年6月18日)の「3万32900ドル08セント」以来、8カ月ぶりの安値となっています。

ウクライナ情勢の緊迫を受けて、投資家は様子見姿勢を強め、米株の予想変動率を示すVIX指数は29台に達し、先行き警戒を映す20を上回って推移しています。

ロシアの<プーチン>大統領がウクライナ東部の一部の独立を承認したことを受け、市場は警戒を強めています。ロシアへの経済制裁による需給逼迫懸念でエネルギー価格が高騰し、原油価格は1バレル=99ドル台まで上がり、2014年9月以来の高値を付ける場面がありました。22日のアジア株は、「日経平均株価」を含め軒並み下落しました。金融政策が引き締めに転換するなか、地政学リスクが投資家心理の重荷になっています。

ユーロやロシア通貨のルーブルも売られています。外国為替市場でルーブルは対ドルで1ドル=81ルーブル台と約2年ぶりの安値を付けています。

また、米国市場の金先物は2021年6月以来の高値を付けています。実物資産で価値が下がりにくい金をリスク回避目的で買う動きが広がっています。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

田中 久史

田中 久史  ジャグリングGOTO

ジャグリングGOTO