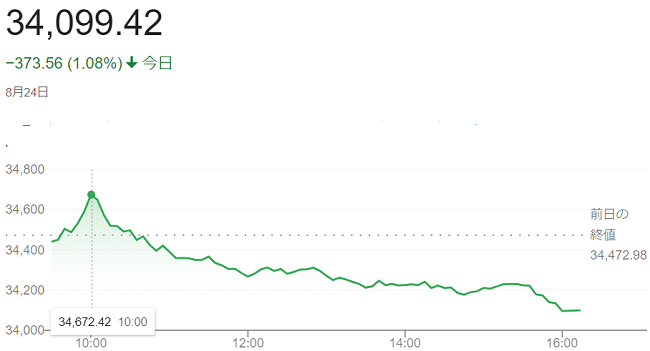

24日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。ダウ平均株価の構成銘柄ではありませんが、前日夕発表の2023年5~7月期決算が好調だった画像処理半導体のエヌビディアが上昇し、投資家心理の支えとなっています。ディフェンシブ株などにも買いが入り、ダウ平均の上げ幅は一時200ドルを超え「3万4694ドル68セント」の高値を付けています。

ダウ平均の寄り付きは下げて始まりましたが、幅広い銘柄に買いが入ると上昇に転じています。ディフェンシブ株が買われ、ダウ平均を押し上げています。ハイテク株に売りが広がると、ダウ平均も上値が重くなり、下落に転じています。

一方、米連邦準備理事会(FRB)の<パウエル議長>が、25日午前に国際経済シンポジウム「ジャクソンホール会議」で講演しますが、金融引き締めに積極的なタカ派的な発言をするとの見方は根強くあり、持ち高調整の売りが出ており、週初から上昇していたハイテク株を中心に売りが膨らみ、ダウ平均を押し下げています。

終値はは反落し、前日比373ドル56セント(1.08%)安の3万4099ドル42セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は4営業日ぶりに反落し、前日比257.061ポイント(1.87%))安の1万3463.972でした。 S&P500種は、前日比59.70 ポイント(1.35%)安の4376.31でした。

23日の米株式市場でダウ工業株30種平均株価は3営業日ぶりに反発して始まりました。米長期金利の上昇が一服し、株式相場の支えとなりました

米長期金利は(4.2%台)と、前日終値(4.32%)を下回って推移しています。このところ急速な長期金利の上昇が、株式の相対的な割高感を強めていました。ダウ平均株価は前日に7月中旬以来の安値を付けており、主力株の一角に値ごろ感からの買いが入りやすい状況でした。

また、市場後のエヌビディアの決算発表に関心が集まっています。AI需要を追い風に今年の相場上昇をけん引してきた銘柄であり、決算内容が目先の相場の方向感を左右する可能性があります。

一方、25日には米連邦準備理事会(FRB)の<パウエル議長>がカンザスシティー連銀主催の経済シンポジウム(ジャクソンホール会議)が控えています。一連の内容を見極めたい様子見雰囲気も強く出ています。

終値は3営業日ぶりに反発し、前日比184ドル15セント(0.54%)高の3万4472ドル98セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は3営業日続伸し、前日比215.160ポイント(1.59%)高の1万3721.033でした。 S&P500種は、48.46 ポイント(1.10%)高の4436.01でした。

22日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。米長期金利が2007年11月以来の高水準にあり、株式の相対的な割高感が意識されていますが、値ごろ感などからハイテク株の一角に買いが入り、相場を支えています。

米長期金利の指標である10年債利回りはアジア市場の時間帯に一時、前日比(0.02%)高い(4.36%)を付けています。ニューヨーク市場でも前日の水準を上回る場面があり、今週25日には米連邦準備理事会(FRB)の<パウエル議長>がカンザスシティー連銀主催の経済シンポジウム(ジャクソンホール会議)で講演します。金利上昇への警戒感や<パウエル議長>発言を見極めたい様子見雰囲気が強く出ています。

終値は続落し、前日比174ドル86セント(0.51%)安の3万4288ドル83セントで取引を終えています。

ハイテク比率が高いナスダック総合株価指数は続伸し、前日比8.283ポイント(0.061%)高の1万3505.873でした。

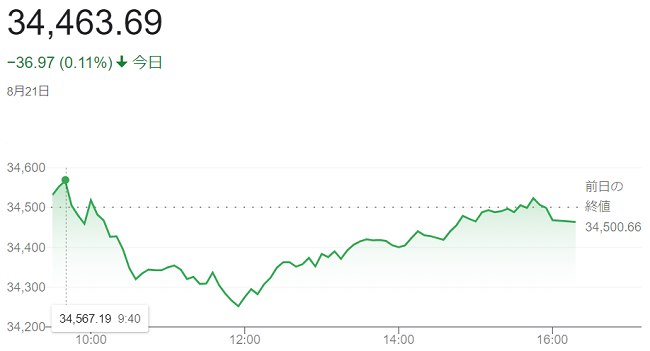

21日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。このところ下げが目立ったハイテク株や消費関連株を中心に値ごろ感の買いが入り、相場を支えています。もっとも、米連邦準備理事会(FRB)の金融引き締めが長期化するとの懸念から上値は重く、ダウ平均株価は下げています。

ダウ平均は先週780ドル安と、週間での下げ幅は3月以来の大きさでしたが、先週末にかけて下げがきつかった銘柄に押し目買いが入り、相場を下支えしています。

もっとも、米長期金利は(4.30%)前後で高止まりしています。(FRB)が政策金利を長期にわたって高く維持するとの警戒感は根強くあり、25日には(FRB)の<パウエル議長>がカンザスシティー連銀主催の国際経済シンポジウム(ジャクソンホール会議)で講演します。内容を見極めようと様子見の雰囲気も強く、買いの勢いはありません。

終値は反落し、前週末比36ドル97セント(0.11%)安の3万4463ドル69セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は5営業日ぶりに反発し、前週末比206.814ポイント(1.56%)高の1万3497.590でした。S&P500種は、30.06 ポイント(0.69%)高の4399.77でした。

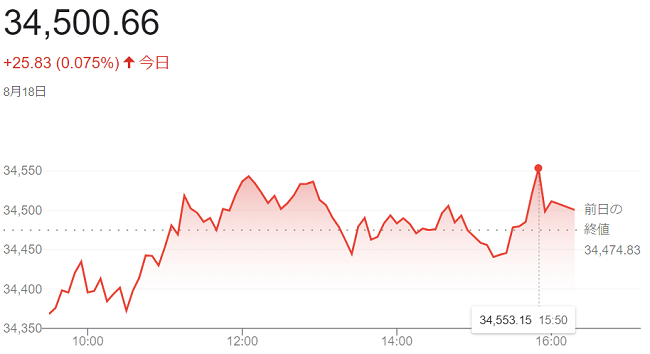

18日の米株式市場でダウ工業株30種平均株価は4営業日続落して始まりました。中国経済の先行きへの警戒感が強まっており、主力銘柄の一角に売りが先行しています。米長期金利の高止まりも株式相場の重荷となっています。

17日、経営再建中の中国不動産大手「中国恒大集団」がニューヨークで連邦破産法15条の適用を申請しました。中国の景気の弱さを意識させる経済指標が相次いでいた中で、不動産企業の経営問題が浮上しています。

18日朝の米債券市場で長期金利は(4.2%台)で推移しています。前日にはお10カ月カ月ぶりの高水準となる(4.32%)を付けています。米景気の底堅さや労働需給の引き締まりを背景に、米連邦準備理事会(FRB)による金融引き締めが長引くとの見方から長期金利に上昇圧力がかかっています。金利上昇で相対的な割高感が意識されやすい高PER(株価収益率)のハイテク株には売りが出やすい状況でした。

終値は4営業日ぶりに小反発し、前日比25ドル83セント(0.075%)高の3万4500ドル66セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は4営業日続落し、前日比26.156ポイント(0.20%)安の1万3290.776でした。 S&P500種は、前日比0.65 ポイント(0.015%)安の4369.71でした。

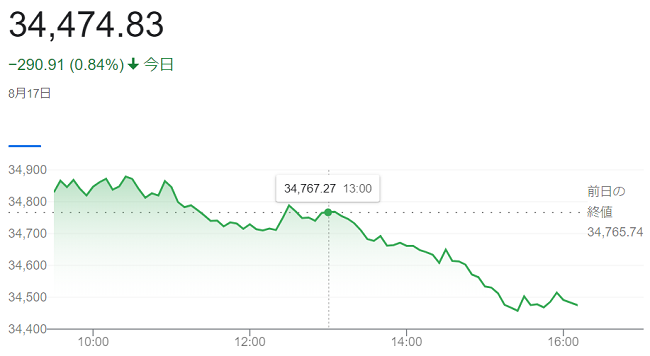

17日の米株式市場でダウ工業株30種平均株価は3日ぶりに反発して始まりました。前日に180ドル65セント(0.52%)安の「3万4765ドル74セント」と約1カ月ぶりの安値を付けていたあとで、消費関連を中心に値ごろ感があるとみられた銘柄に買いが入りました。

ダウ平均の構成銘柄では小売りのウォルマートが、朝方発表の2023年5~7月期決算で売上高と1株利益が市場予想を上回り、2024年1月期通期見通しを引き上げています。また、ネットワーク機器のシスコシステムズは、前日夕発表の2023年5~7月期決算で売上高と特別項目を除く1株利益が市場予想を上回り(4%)あまり上昇する場面があり、米消費が底堅いとの見方から、消費関連株に買いが入っています。

半面、米連邦準備理事会(FRB)が政策金利を高いまま維持するとの警戒は根強くあり、。朝発表の週間の新規失業保険申請件数は23万9000件と、市場予想(24万件)を小幅に下まわりました。フィラデルフィア連銀が発表した8月の製造業景況指数は前月から改善し、市場予想に反してプラスとなっています。米長期金利は(4.3%前後)と昨年10月以来の高水準にとどまっており、株式相場の重荷となっている面があります。

終値は3営業日続落し、前日比290ドル91セント(0.84%)安の3万4474ドル83セントで終えています。

ハイテク比率が高いナスダック総合株価指数は3営業日続落し、前日比157.696ポイント(1.17%)安の1万3316.932でした。 S&P500種は、前日比33.97 (0.77%)安の4370.36でした。

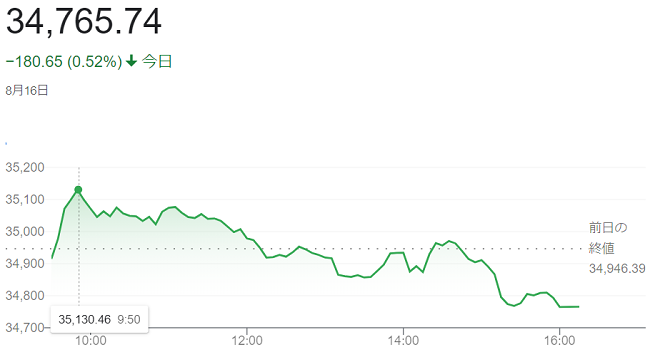

16日の米株式市場でダウ工業株30種平均株価は一進一退で始まり、上げ幅を拡大しています。前日に3万5000度ルを割り込み、およそ1カ月ぶりの安値を付けていた後で、消費関連銘柄を中心に値ごろ感の買いが入り、指数を支えています。

ダウ平均の構成銘柄ではありませんが、小売り大手のターゲットは16日に2023年5~7月期決算を発表し、併せて2024年1月期通期の1株利益の見通しを下方修正しています。市場予想を下回りましたが、株価は前日まで低迷が続いたことから悪材料が出尽くしたとの見方から、買いが優勢となりまし。ダウ平均の構成銘柄では同業のウォルマートが上昇。スポーツ用品のナイキやクレジットカードのアメリカン・エキスプレスといった消費関連銘柄の一部にも買いが入っています。

米連邦準備理事会(FRB)が午後に公表しました7月開催分の米連邦公開市場委員会(FOMC)の議事要旨がインフレ次第で追加利上げの可能性があることを示したことにより、米金融引き締め長期化への警戒が相場の重荷となりました。

終値は続落し、前日比180ドル65セント(0.52%)安の3万4765ドル74セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は続落し、前日比156.419ポイント(1.15%)安の1万3474.628でした。 S&P500種は、前日比33.53ポイント (0.76%)安の4404.33でした。

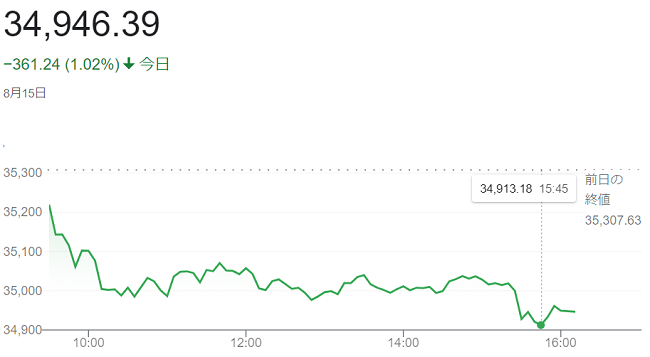

15日の米株式市場でダウ工業株30種平均株価は4営業日ぶりに反落して始まりました。中国景気の先行き不安や米金融セクターを取り巻く不透明感が投資家心理の重荷となっています。

15日発表の中国の7月の工業生産高などの経済指標が総じて低調でした。同日には中国人民銀行(中央銀行)が期間1年の中期貸出制度(MLF)金利を引き下げました。中国の不動産市況の悪化も伝わっており、中国経済の先行き不透明感が強まっています。

15日、米CNBCが格付け会社フィッチ・レーティングスが大手米銀を含む70行以上を格下げする可能性があると報じました。金融機関の経営環境の厳しさが改めて意識され、金融株が全般に下げ、相場の重荷となりました。

米長期金利の指標である10年債利回りが一時前日比(0.08%)高い(価格は安い)(4.27%)と昨年10月以来の水準に上昇する場面があり、株式の相対的な割高感も意識されています。朝方発表の7月の米小売売上高が前月比(0.7%増)と市場予想(0.4%増)以上に伸び、米消費の底堅さを示しました。米国債の発行増による需給悪化懸念もくすぶり、米長期金利の先高観が強まっています。

終値は4営業日ぶりに反落し、前日比361ドル24セント安の3万4946ドル39セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は反落し、前日比157.284ポイント(1.14%)安の1万3631.047でした。

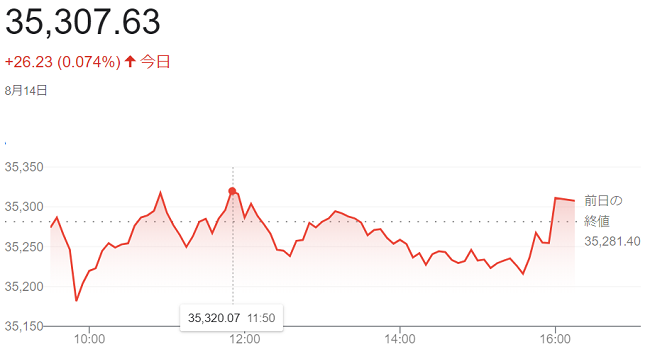

14日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。世界景気の不透明感が漂うなか、ディフェンシブ株の一角に買いが入り、ダウ平均株価を支えています。半面、米債券市場では長期金利が上昇し、株式相場の重荷となっています。ダウ平均株価は下げに転じ「3万5169ドル97セント」の安値を付ける場面もありました。

中国では不動産大手の経営不安に加え、景気減速への懸念が高まっています。米株式市場でも一定の警戒感が出ています。

また、金利の上昇で株式には積極的な買いが入りにくい。14日朝の米債券市場では長期金利の指標となる10年物国債の利回りが一時、価格は安くなる前週末終値に比べ(0.05%)高い(4.20%)を付けています。インフレの沈静化に時間がかかり、米連邦準備理事会(FRB)が長期にわたって政策金利を高い水準にとどめるとの見方が根強くあり、財政悪化に伴う国債増発で需給への懸念が高まっていることも長期債の売りにつながっています。

終値は小幅に続伸し、前週末比26ドル23セント(0.074%)安の3万5307ドル63セントで終えています。

ハイテク比率が高いナスダック総合株価指数は反発し、前週末比143.482院とポイント(1.05%)高の1万3788.331でした。

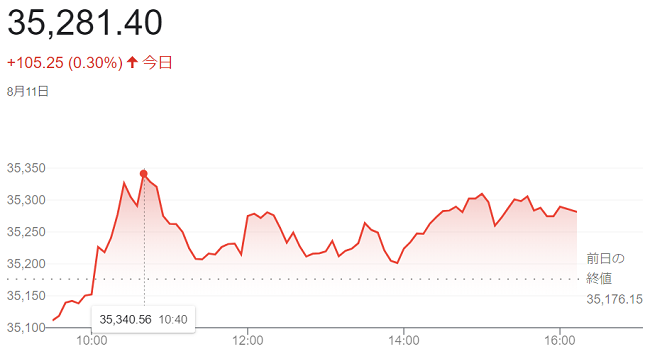

11日の米株式市場でダウ工業株30種平均株価は反落して始まりました。11日朝発表の7月の米卸売物価指数(PPI)の上昇率が市場予想を上回りました。米国のインフレ圧力が根強く、米連邦準備理事会(FRB)による金融引き締めが続くことへの警戒から、株式には売りが先行しています。

7月の(PPI)は前月比で(0.3%上昇)しました。市場予想(0.2%上昇)を上回っています。市場では(FRB)が9月に政策金利を据え置くとの見方が根強いものの、物価上昇の鈍化に時間がかかれば政策金利が高止まりするとの見方に傾きます。米債券市場では(PPI)の発表後に長期金利が上昇(債券価格は下落)し、株式相場の重荷となりました。

ディフェンシブ株や石油株を中心に買いが入り、ダウ平均株価を支えました。米長期金利が上昇(債券価格は下落)し、相対的な割高感が意識されやすい高PER(株価収益率)のハイテク株には売りが出ています。

終値は続伸し、前日比105ドル25セント(0.30%)高の3万5281ドル40セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は反落し、前日比93.137ポイント(0・68%)安の1万3644.849でした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ