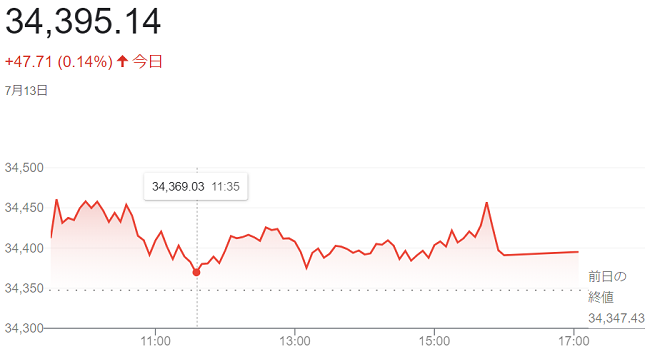

13日の米株式市場でダウ工業株30種平均株価は4営業日続伸で始まりました。13日朝発表の6月の米卸売物価指数(PPI)の上昇率が市場予想を下回りました。米連邦準備理事会(FRB)の利上げが長引くとの観測が一段と後退し、買いを誘っています。

(PPI)は前月比の伸びが(0.1%)と5月(0.4%下落)から上昇に転じたものの、市場予想(0.2%)は下回りました。前年同月比の上昇率は(0.1%)と2020年8月以来の低さでした。12日発表の米消費者物価指数(CPI)もインフレ鈍化を示しており、(FRB)が7月を最後に利上げを停止するとの見方が広まっています。

(PPI)を受けて米長期金利は一時前日比(0.07%)低い(3.79%)に低下し、金融政策の影響を受けやすい2年債利回りは(4.62%)とほぼ1カ月ぶりの低水準を付ける場面がありました。

終値は4営業日続伸し、前日比47ドル71セント(0.1%)高の3万4395ドル14セントで終えています。

ハイテク比率が高いナスダック総合株価指数は4営業日続伸して、前日比219.607ポイント(1.58%)高の1万4138.570でした。1万4000を回復し、2022年4月以来の高値を付けています。

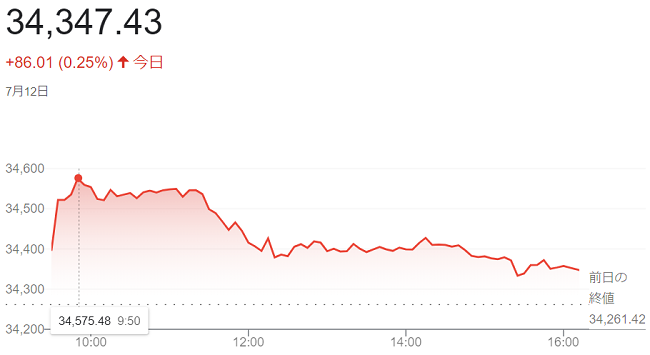

12日の米株式市場でダウ工業株30種平均株価は3営業日続伸して始まりました。朝発表の6月の消費者物価指数(CPI)の上昇率が市場予想を下回っています。インフレ抑制のための米連邦準備理事会(FRB)による利上げが長期化することへの警戒が和らぎ、景気敏感株やハイテク株に買いが先行しています。

6月の(CPI)は前年同月比の上昇率が(3.0%)と、5月(4.0%)から鈍化し、2021年3月以来の低い伸びとなりました。市場予想(3.1%)も下まわりました。エネルギーと食品を除くコア指数も(4.8%)と、市場予想(5.0%)に届いていません。コア指数は前月比の伸びも(0.2%)と、市場予想(0.3%)と前月(0.4%)を下回っています。

(CPI)が市場予想ほど上昇しなかったため、(FRB)の利上げが長引くことへの懸念が後退しています。米債券市場では、長期金利が一時前日比(0.09%)低い(3.88%)に低下しています。金利の低下で相対的な割高感が薄れた高PER(株価収益率)のハイテク株が買われています。

終値は3営業日続伸し、前日比86ドル01セント(0.25%)高の3万4347ドル43セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は3営業日続伸し、前日比158.264ポイント(1.15%)高の1万3918.963でした。

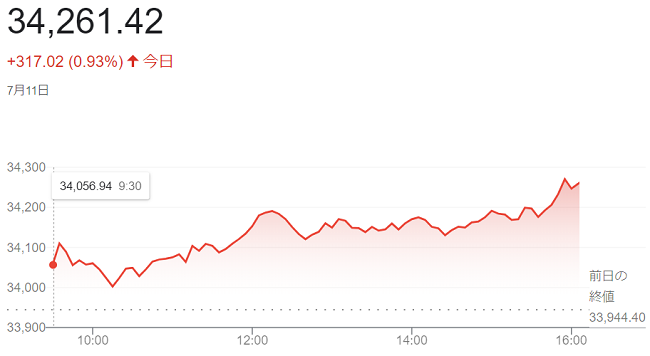

11日の米株式市場でダウ工業株30種平均株価は続伸して始まりました。12日の6月の米消費者物価指数(CPI)の発表を控え、個別の取引材料がある銘柄を中心に買いが入っています。

12日朝に6月の米(CPI)が発表されます。市場予想ではエネルギー・食品を除くコア指数が前月比で(0.3%上昇)すると予想されています。5月の(0.4%上昇)から伸びが鈍化するとみられています。市場では米連邦準備理事会(FRB)による金融引き締めが長期化するとの観測が強いなか、指数の伸びが鈍化すれば過度な警戒が後退するとの見方が株式相場では一定の支えとなっています。

終値は続伸し、前日比317ドル02セント(0.93%)高の3万4261ドル42セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は続伸し、前日比75.218ポイント(0.55%)高の1万3760.699でした。

10日の米株式市場でダウ工業株30種平均株価は反発して始まりました。ダウ平均株価は前週に週間で672ドル下げ、主力銘柄の一角には自律反発を期待した買いが入っています。一方、米金融引き締めの長期化観測は株式相場の重荷となっています。

前週末発表の6月の米雇用統計で雇用者数の増加幅は縮小したものの、平均時給の伸び率は市場予想を上回りました。労働需給の引き締まりを背景に賃金上昇圧力が高まった状態が続き、米連邦準備理事会(FRB)が7月の米連邦公開市場委員会(FOMC)で利上げを再開するとの観測を強めています。

今週は12日に6月の米消費者物価指数(CPI)の発表を控えています。エネルギーと食品を除くコア指数が高止まりを示すとの見方が多く、先行きの米金融政策を見極めるうえで注目されています。14日には複数の銀行が2023年4~6月期決算を発表する予定です。

終値は4営業日ぶりに反発し、前週末比209ドル52セント(0.6%)高の3万3944ドル40セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は4営業日ぶりに反発した。前週末比24.765ポイント(0.2%)高の1万3685.481でした。

10日、今朝はニューヨーク証券取引所は9日(日曜日)でお休みですが、「ダウ平均株価の終値確認」のため早く起きてしまいましたが、三文の徳でしょうか、隣家の屋根越しに正午月齢<21.9>のお月さんが確認できました。

本日の神戸は、日の出<4:54>ですのですでに空は明るく、日の入り時刻は、<19:15>です。

お月さんは、昨夜<23:28>に顔を出しています。月の入りは<12:13>となっています。

7日の米株式市場でダウ工業株30種平均株価は3営業日続落して始まりました。朝方に発表されました6月の米雇用統計では時給の伸びが鈍らず、米連邦準備理事会(FRB)による金融引き締めへの市場の警戒を和らげるほどの内容ではありませんでした。引き締めの継続による米景気への影響も懸念され、株式相場の重荷となっています。

6月の米雇用統計では非農業部門の雇用者数が前月比「20万9000人」増えています。市場予想(24万人増)に届きませんでした。4月と5月の増加幅も下方修正されています。一方、平均時給の伸び率は前月比(0.36%)と、市場予想(0.3%)を上回りました。賃金との連動性が高いとされるサービスインフレの鈍化に時間がかかると受け止められ、市場では(FRB)が年内に2回の利上げをするとの警戒が一段と高まっています。

米債券市場では長期金利が上がり、米10年債利回りは一時(4.08%)台まで上げ幅を広げ、金利の上昇で割高感が意識されやすい高PER(株価収益率)のハイテク株に売りが出ています。

終値は3営業日続落し、前日比187ドル38セント(0.55%)安の3万3734ドル88セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は3営業日続落し、前日比18.327ポイント(0.13%)安の1万3660.716でした。

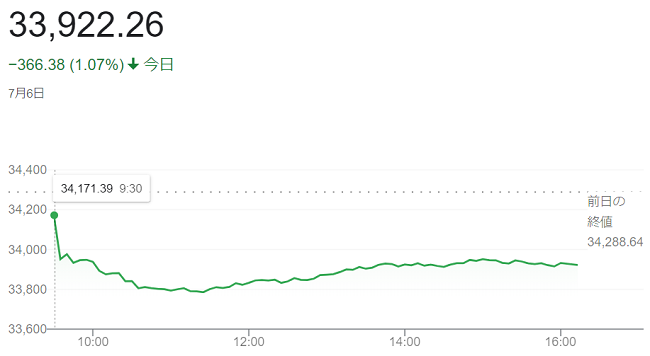

6日の米株式市場でダウ工業株30種平均株価は続落して始まりました。朝方発表の米雇用指標が労働市場の過熱を示し、米連邦準備理事会(FRB)の金融引き締めが長引くとの懸念が意識されました。米長期金利が上昇し、株式の割高感が強まっています。

6月のADP全米雇用リポートで非農業部門の雇用者数が前月比「49万7000人」増えています。増加幅は5月(26万7000人)から大幅に拡大し、市場予想(22万人増)の倍以上でした。娯楽・レジャー産業などの伸びが大きく、サービス消費の堅調さを示したと受け止められています。7日発表の6月の米雇用統計が上振れするとの観測にもつながっています。

米債券市場では長期金利の指標である10年債利回りが一時価格は安くなる、前日比(0.12%)高い(4.05%)と3月以来の高水準に上昇しました。金融政策の影響を受けやすい2年債利回りは(5.12%)と2007年以来の高水準を付ける場面がありました。

終値は続落し、前日比366ドル38セント(1.08%)安の3万3922ドル26セントで終えています。

ハイテク比率が高いナスダック総合株価指数は続落し、前日比112.611ポイント(0,82%)安い1万3679.043でした。

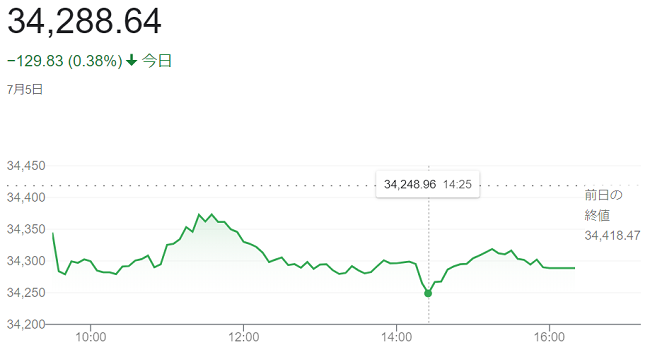

5日の米株式市場でダウ工業株30種平均株価は4営業日ぶりに反落して始まりました。5日発表の中国と欧州の経済指標の悪化を受け、世界景気が減速することへの懸念が強まり、売りが先行しています。

中国メディアの財新と米S&Pグローバルが5日発表しました中国の6月の非製造業購買担当者景気指数(PMI)は前月比(3.2)ポイント低下の(53.9)でした。欧州では、ユーロ圏の6月の(PMI)改定値が速報値から(49.9)と下方修正されました。いずれも世界景気の減速を示す内容との受け止めから、米株にも売りが波及しています。

3日には中国が一部の半導体関連素材の輸出規制を発表しています。4日には「バイデン米政権が中国企業を対象にクラウドコンピューティングサービスの利用制限を設ける準備を進めている」と報じ、米国の<イエレン財務長官>の6日からの訪中を前に、米中の経済的な対立が再び激しくなることへの懸念も、米株の重荷となっています。

5日午後、米連邦準備理事会(FRB)が公表した6月13~14日開催分の米連邦公開市場委員会(FOMC)議事要旨では「何人かの参加者は6月会合で政策金利を(0.25%)引き上げることが好ましいとの見方を示していた」ことが明らかになりました。市場では、「7月の会合で利上げを決める確率が高い」と受け止められています。

終値は4営業日ぶりに反落し、前営業日の3日に比べ129ドル83セント(0.38%)安の3万4288ドル64セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は3営業日ぶりに反落し、前営業日比25.119ポイント安(0.18%)安の1万3791.654でした。

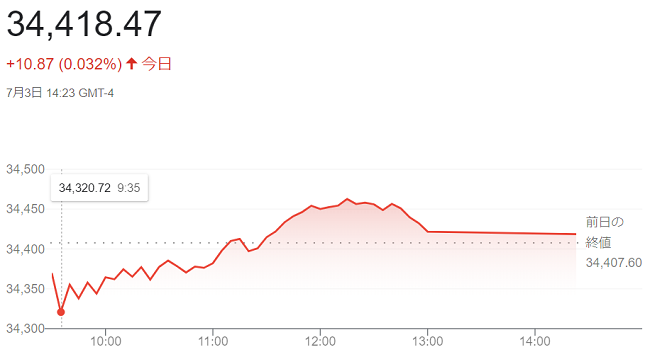

3日の米株式市場でダウ工業株30種平均株価は3営業日ぶりに反落して始まりました。きょうは独立記念日【Independence Day】の祝日の前日で13時までの短縮取引となっています。積極的な売買を控える市場参加者も多く、持ち高調整の売りが優勢となりました。

米国のインフレが鈍化しつつあるとの見方から、前週後半には主力株に買いが入っています。あす4日が独立記念日で休場となるうえ、6月の雇用統計など重要な経済指標の発表を週内に控えて、持ち高調整が出やすくなっています。一方、米長期金利が小幅に低下しており、高PER(株価収益率)のハイテク株の買いに流れている面も出ています。

終値は小幅に続伸、前週末比10ドル87セント(0.032%)高の3万4418ドル47セントで終えています。

ハイテク株の比率の高いナスダック指数は、前週末比28.85 ポイント(0.21%)高い1万3816.77でした。

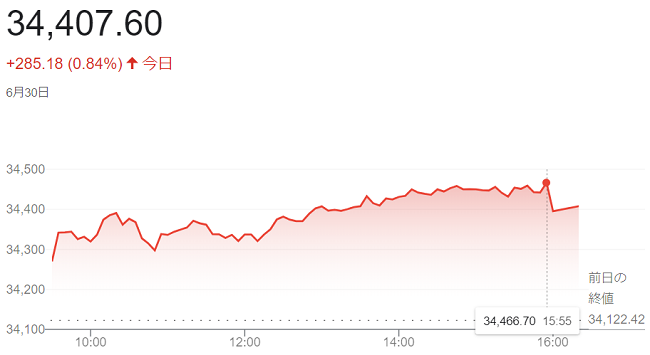

30日の米株式市場でダウ工業株30種平均株価は続伸して始まりました。米国のインフレに対する過度な警戒が和らいだことで、幅広い銘柄に買いが先行しています。スマートフォンのアップルが上昇し、時価総額は一時3兆ドルを超えています。

朝発表の5月の米個人消費支出(PCE)物価指数の上昇率は、前月(4.3%)から伸びが鈍化、前年同月比(3.8%)でした。変動の大きいエネルギーと食品を除く指数も同(4.6%)と、前月(4.7%)を下回っています。インフレ圧力の弱まりが意識され、消費が落ち込むことなどへの懸念が後退しています。

終値は続伸し、前日比285ドル18セント(0.8%)高の3万4407ドル60セントで終えています。12月以来、約7カ月ぶりの高値でした。

ハイテク株比率が高いナスダック総合株価指数は反発し、前日比196.592ポイント(1.4%)高の1万3787.923でした。昨年4月以来の高値を更新しています。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ