14日の米株式市場でダウ工業株30種平均株価は7営業日ぶりに反落して始まりました。

医療保険のユナイテッドヘルス・グループが大幅安となり、ダウ平均を押し下げています。ユナイテッドヘルスは一時(9%)下げています。経営陣が「外来患者数が増えている」と述べ、保険支払いが会社の想定より増える可能性に言及しました。収益を圧迫するとの見方から、売りが出ています。

朝方に発表されました5月の米卸売物価指数(PPI)はエネルギーと食品を除くコア指数の上昇率が(0.2%)と市場予想と一致しています。

米連邦準備理事会(FRB)が米連邦公開市場委員会(FOMC)後に発表した2023年の政策金利見通しの中央値が市場予想以上に上方修正され、米利上げ長期化が意識されました。

(FRB)は(FOMC)で11会合ぶりに政策金利の据え置きを決めました。参加者の2023年の政策金利見通しは年内に(0.25%)の利上げ2回を織り込む水準に切り上がりました。市場では(0.25%)の利上げ1回を織り込む水準となるとの予想が多く、(FOMC)後にダウ平均は400ドルあまり下げ「3万3783円55銭」の安値をつける場面がありました。

終値は7営業日ぶりに反落し、前日比232ドル79セント(0.68%)安の3万3979ドル33セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は5営業日続伸し、前日比53.156ポイント(0.39%)高の1万3626.477と、昨年4月以来の高値でした。

S&P500種株価指数は小幅に5営業日続伸し、前日比3.58ポイント(0.082%)高の4372.59と、昨年4月以来の高値でした。

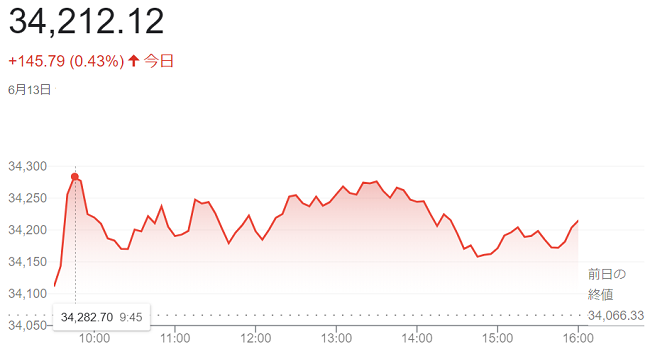

13日の米株式市場でダウ工業株30種平均株価は6営業日続伸して始まりました。13日朝発表の5月の米消費者物価指数(CPI)は市場の予想通り物価上昇圧力の緩和を示す内容でした。米連邦準備理事会(FRB)が13~14日の米連邦公開市場委員会(FOMC)で利上げを見送るとの見方が改めて意識され、買いが入っています。

(CPI)の上昇率は4月(4.9%)から鈍化し前年同月比(4.0%)と、市場予想と一致しました。伸び率は11か月続けて縮小していて、去年、一時(9%)を超えた物価上昇の勢いに減速感が出てきています。食品とエネルギーを除くコア指数も市場予想並みの(5.3%)上昇となり、4月の(5.5%)から伸びが鈍っています。インフレ圧力が和らぐ方向にあることが確認され、14日に結果が発表されます(FOMC)で政策金利を据え置くとの見方を補強する材料と受け止められています。

米景気の先行きへの不安が後退し、景気敏感株に買いが入りました。ダウ平均の構成銘柄では化学のダウや建機のキャタピラーなどが上昇しています。映画・娯楽のウォルト・ディズニーやホームセンターのホーム・デポといった消費関連株の一角も高い。

もっとも、米株相場は上値の重さも意識されています。ダウ平均株価は前日までの5営業日で500ドルあまり上昇しており、(6月12日)には(4月28日)の「3万4098ドル16セント」以来の高値「3万4066ドル33セント」を付けています。利益確定売りも出やすい状況です。

終値は6営業日続伸し、前日比145ドル79セント(0.43%)高の3万4212ドル12セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は4日続伸し、前日比111.400ポイント(0,89%)高の1万3573.321でした。 S&P種500は、前日比30.08 (0.69%)高の4369.01でした。

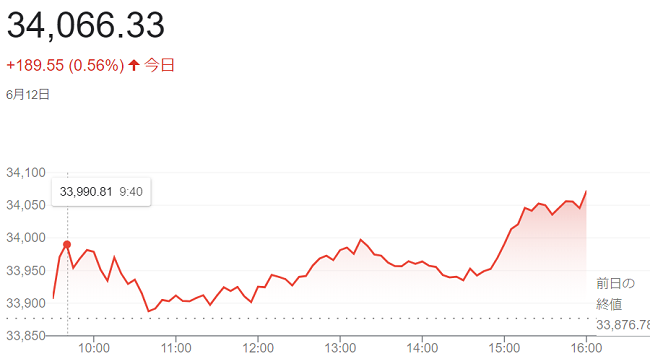

12日の米株式市場でダウ工業株30種平均株価は、5営業日続伸して始まりました。米連邦準備理事会(FRB)が、13~14日の米連邦公開市場委員会(FOMC)で利上げを見送るとの観測が根強く、相場を支えています。

13日には5月の米消費者物価指数(CPI)が発表されます。市場予想では、前月比の上昇率が(0.1%)と、4月(0.4%)から鈍化するとみられています。市場では(FRB)が(FOMC)で政策金利を据え置くとの見方が広まっています。

また、今週は日米欧の「中央銀行ウィーク」を迎えます。14日のアメリカ連邦公開市場委員会(FOMC)の結果発表、<ジェローム・パウエルFRB(連邦準備制度理事会)議長>会見(経済見通し発表)、15日の欧州中央銀行(ECB)定例理事会の結果発表、<クリスティーヌ・ラガルド総裁>会見、そして16日は日本銀行の金融政策決定会合結果発表、<植田和男総裁>会見が続けざまに控えているだけに、今後の主要な国・地域の金融政策の方向を見極めようとする雰囲気が出ています。

終値は5営業日続伸し、前週末比189ドル55セント(0・56%)高の3万4066度ル33セントで終えています。

ハイテク比率が高いナスダック総合株価指数は3日続伸し、前週末比202.778ポイント(1.53%)高の1万3461.921でした。

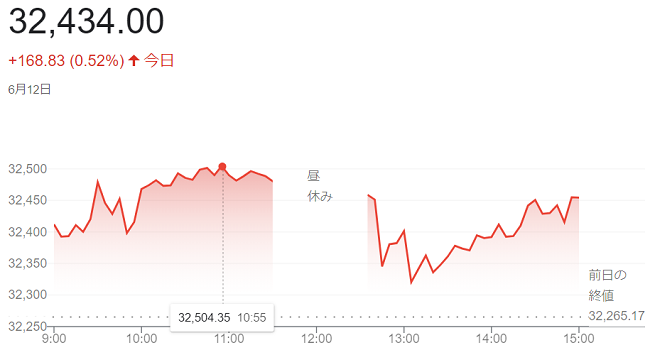

12日午前の東京株式市場で日経平均株価は続伸し、前引けは前週末比220円39銭(0.68%)高の3万2485円56銭で前場を終えています。

米株式相場の堅調推移を受け、買いが優勢でした。前週末の株価指数先物・オプション6月物の特別清算指数(SQ)算出を無難に通過したのも、引き続き買い安心感になっています。

前週末の米株式市場ではハイテク株の上昇が相場を支えました。この流れを引き継ぎ、東京市場では朝方から成長(グロース)株の一角に買いが集まりました。業種別では精密機器や電気機器の上昇が目立ち、日本時間12日の米株価指数先物が堅調に推移したのも支えとなり、日経平均の上げ幅は一時250円を超えて6日に付けました年初来高値「3万2506円78銭」を上回り「3万2517円68銭」を付けています。

終値は続伸し、前週末比168円83銭(0.52%)高の3万2434円00銭で終えています。

今週は日米欧の「中央銀行ウィーク」を迎えます。14日のアメリカ連邦公開市場委員会(FOMC)の結果発表、<ジェローム・パウエルFRB(連邦準備制度理事会)議長>会見(経済見通し発表)、15日の欧州中央銀行(ECB)定例理事会の結果発表、<クリスティーヌ・ラガルド総裁>会見、そして16日は日本銀行の金融政策決定会合結果発表、<植田和男総裁>会見が続けざまにあるだけに、欧州株やダウ平均株価と共に株価の動きが気になる週になります。

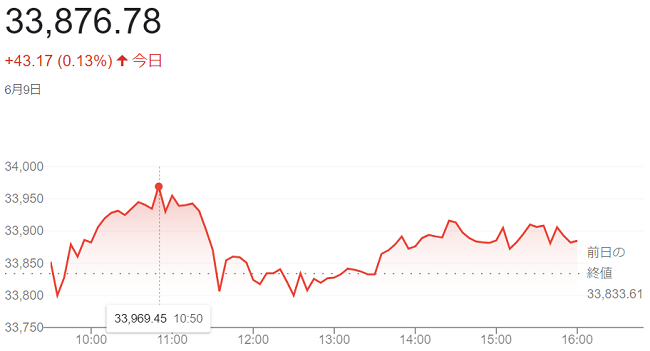

9日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。

週末を控えた持ち高調整の売りがやや優勢となっています。一方、ハイテク株の一部への買いが続いており、株式相場全体を支えています。

来週には5月の米消費者物価指数(CPI)が発表されるほか、13~14日には米連邦公開市場委員会(FOMC)が開かれます。結果を見極めたいという流れが出ています。ダウ平均株価は前日までの3営業日で270ドルあまり上昇した後で、持ち高を整理する動きも出ています。

終値は小幅に4営業日続伸し、前日比43ドル17セント(0.13%)高の3万3876ドル78セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は続伸し、前日比20.619ポイント(0.16%)高い1万3259.143でした。

S&P種500は、前日比4.93 ポイント(0.11%)高の4298.86でした。

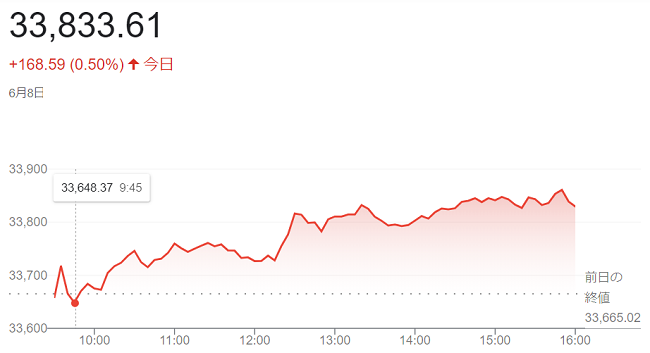

8日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました、出遅れ感のある景気敏感株の一部や内需株への買いが相場を支えています。前日に売られたハイテク株の一角も高く半面、米連邦準備理事会(FRB)の金融引き締めが長期化することへの警戒は投資家心理の重荷となり、ダウ平均株価は一時「3万3630ドル04セント」まで下げる場面もありました。

主要ハイテク株に出遅れてきた景気敏感株や中小型株への買いが続くとの期待が高まっているようです。景気の底堅さを背景に内需株を物色する動きがあるようです。

米債券市場では、長期金利が前日終値(3.79%)から(3.7%台前半)に低下し、前日に下げが目立った高PER(株価収益率)のハイテク株に買いが入っています。

一方、相場の上値は重く、今週に入ってオーストラリア準備銀行(中央銀行)やカナダ銀行(中銀)が相次いで利上げを決め、市場では(FRB)が13~14日の米連邦公開市場委員会(FOMC)で政策金利を据え置いた後、7月に利上げを再開するとの観測が意識されています。13日発表の5月の米消費者物価指数(CPI)がインフレ高止まりを示す可能性が期待されています。

終値は3営業日続伸し、前日比168ドル59セント(0,50%)高の3万3833ドル61セントで終えています。

ハイテク比率が高いナスダック総合株価指数は反発し、前日比133.629ポイント(1.02%)高い1万3238.524でした。

S&P500種は、 前日比26.41 ポイント(0.62%)高の4293.93でした。

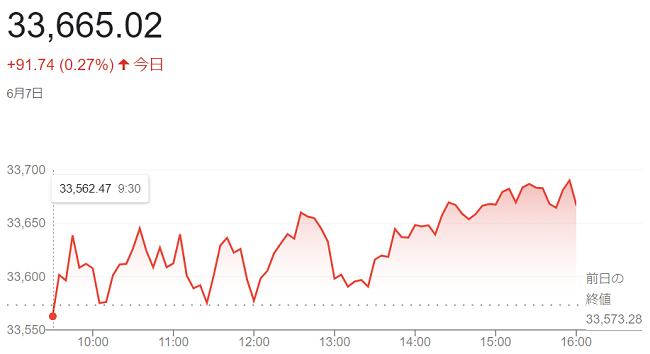

7日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。目新しい売買の材料が少ないなか、ディフェンシブ株の一部に売りが出ています。一方、ハイテク株の一部には買いが入っており、相場を支えています。

週内は目立った経済指標の発表がなく、主力銘柄を売買する材料もあまりありません。ダウ平均株価の構成銘柄では、製薬のメルクや保険のトラベラーズなどディフェンシブ株に売りが出て、指数を下押ししています。

一方、積極的に売りを出す動きも限られています。<イエレン米財務長官>が朝のCNBC番組で、「労働市場のインフレ圧力低下の兆しがみえている」と語っています。市場では米連邦準備理事会(FRB)が13~14日に開く米連邦公開市場委員会(FOMC)で利上げを見送るとの見方が一段と強まり、投資家心理を支えています。

終値は続伸し、前日比91ドル74セント(0.27%)高の3万3665ドル02セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は、前日比171.52ポイント(1.29%)安の1万3164.90でした。

S&P500種は、前日比16.33ポイント (0.38%)安の4267.52でした。

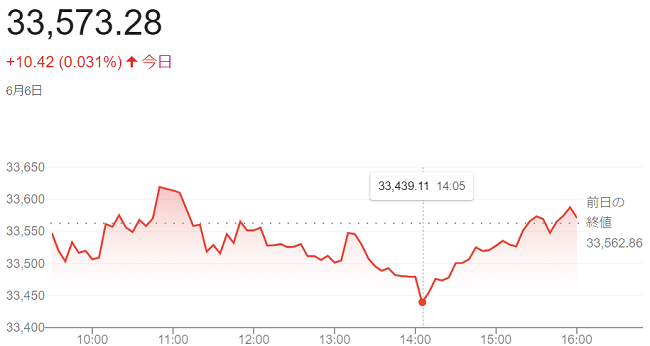

6日の米株式市場でダウ工業株30種平均株価は続落して始まりました。全体に売買の材料が少ないなか、持ち高調整の売りが先行しています。5日にゴーグル型の新製品を発表し上場来高値を更新したスマートフォンのアップルは、材料出尽くしの売り先行で始まっています。

6日朝は主要な経済指標の発表がなかったほか、米連邦準備理事会(FRB)高官が米連邦公開市場委員会(FOMC)の前に金融政策についての発言を控えるブラックアウト期間に入ったこともあって相場を動かす材料が乏しい状況でした。

これまで出遅れ感があった景気敏感株やハイテク株の一角に物色が入り、相場を支えました。一方、米利上げ継続への警戒が相場の重荷となり、上げ幅は限られています。

終値は小幅に反発し、前日比10ドル42セント(0.031%)高の3万3573ドル28セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は反発し、前日比46.989ポイント(0.36%)高の1万3276.418で終え、2022年4月以来の高値でした。

S&P500種は、前日比10.06ポイント (0.24%)高の4283.85でした。

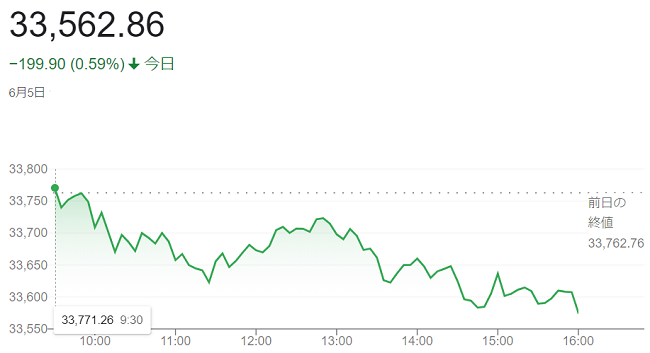

5日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。米国の債務不履行(デフォルト)回避を背景に前週末に「701ドル19セント」(2.12%)高と今年最大の上げ幅を記録した後で、主力銘柄の一部には目先の利益を確定する売りが出やすく、半面、6月は利上げが見送られるとの観測は投資家心理を支え、ダウ平均は小幅に上昇する場面もありました。

前週末発表の5月の米雇用統計で雇用者数は市場予想以上に増えた一方、失業率は市場予想を上回りました。平均時給の前年同月比の上昇率も市場予想を下回ったため、米経済は底堅いが6月の利上げを促すほどではないと受け止められ、株式相場の一定の支えとなっています。

終値は3営業日ぶりに反落し、前週末比199ドル90セント(0.6%)安の3万3562ドル86セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は3営業日ぶりに反落しました。前週末比11.337ポイント(0.1%)安の1万3229.429でした。

S&P500種は、前週末比8.58 ポイント(0.20%)安の4273.79で終えています。

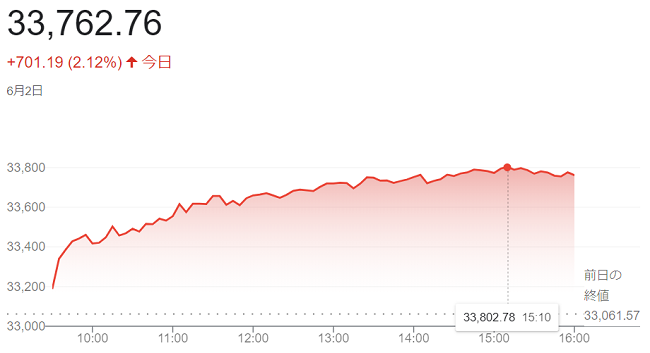

2日の米株式市場でダウ工業株30種平均株価は続伸して始まりました。米上院は1日夜に米債務上限の効力を2025年1月まで停止する「財政責任法案」を可決しています。米国のデフォルト(債務不履行)が回避される見通しとなり、好感した買いが先行しています。

法案は今後、<バイデン米大統領>の署名を経て成立する。デフォルトが起きた場合の金融市場の波乱に備え、株式を売っていた投資家の買い戻しが入っています。

朝発表の5月の米雇用統計で、非農業部門の雇用者数は前月比33万9000人増でした。市場予想(19万人増)を大幅に上回っています。一方、一方、失業率は(3.7%)と市場予想(3.5%)を上回り、また、平均時給の前年同月比の上昇率も市場予想を下回っています。平均時給の上昇率は前年同月比(4.3%)と市場予想(4.4%)に届いていません。賃金インフレへの警戒を過度に高めるような結果になっておらず、米連邦準備理事会(FRB)が13~14日の米連邦公開市場委員会(FOMC)で利上げを見送るとの見方も株式相場の支えとなっています。

終値は続伸し、前日比701ドル19セント(2.12%)高の3万3762ドル76セントで終えています。上げ幅は今年最大となっています。

ハイテク株比率が高いナスダック総合株価指数は続伸し、前日比139.784ポイント(1.1%)高の1万3240.766と昨年4月以来、およそ1年1カ月ぶりの高値でした。

S&P500種は続伸し、前日比61.35ポイント (1.45%)高の4282.37でした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

田中 久史

田中 久史  エメラルド

エメラルド