2日の日の米株式市場でダウ工業株30種平均株価は続落して始まりました。3日に発表されます米連邦公開市場委員会(FOMC)の結果を確かめようと、買い手控えの雰囲気が広がっています。米債務上限問題を巡る懸念も株式相場の重荷となっています。

2~3日の(FOMC)では(0.25%)の利上げを決めるとの見方が主流です。市場では、6月以降の政策運営について、米連邦準備理事会(FRB)の<パウエル議長>がどのように説明するのかに関心が集まっています。2日の欧州株式市場ではドイツなどの主要株価指数が下げていることもあって、米国株は売りが優勢となっています。

債務上限問題への警戒も出ています。<イエレン米財務長官>は1日の書簡で、「6月上旬、早ければ1日にも(政府資金が枯渇し、)支払義務を負えなくなる可能性がある」と説明しているのが報道されています。想定されていたより早いうえに、解決への道筋が不透明なこともあって、運用リスクをいったん回避する動きで、下げ幅は一時600ドルを超え「3万3436ドル66セント」の安値を付ける場面がありました。

終値は続落し、前日比367ドル17セント(1.1%)安の3万3684ドル53セントで終えています。

ハイテク比率が高いナスダック総合株価指数は続落し、前日比132.092ポイント(1.1%)安の1万2080.506でした。

S&P500種は、前日比48.29ポイント (1.16%)安の4119.58でした。

1日の米株式市場でダウ工業株30種平均株価は小幅に3営業日続伸して始まりました。

米中堅銀行「ファースト・リパブリック・バンク(FRC)」が経営破綻し、米銀最大手「JPモルガン・チェース」が買収することが決まりました。業績への寄与が期待される「JPモルガン・チェース」株が上昇し、ダウ平均を押し上げています。

「JPモルガン・チェース」は(FRC)の預金と資産を引き継ぎます。(FRC)を傘下に収めることで、利益を押し上げるとしており、株価が(3%)上昇する場面出ています。金融のゴールドマン・サックスも買い先行で始まりました。

一方、積極的に買いを入れる材料には乏しく、2~3日に開く米連邦公開市場委員会(FOMC)では米連邦準備理事会(FRB)が(0.25%)の利上げを決めるとの見方が強いようです。声明文や(FRB)の<パウエル議長>の記者会見で、今後の政策運営に関する言及に関心が集まっています。

終値は3営業日ぶりに反落し、前週末比46ドル46セント(0.14%)高の3万4051ドル70セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は4営業日ぶりに反落し、前週末比13.986ポイント(0.11%)安の1万2212.598でした。

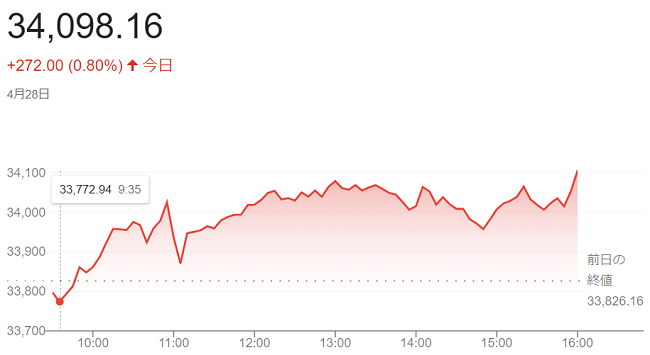

28日の米株式市場でダウ工業株30種平均株価は反落して始まりました。前日に「524ドル29セント」上昇した後で、主力銘柄の一部には持ち高調整の売りが出ています。米国のインフレ圧力が根強いことも、買い手控えにつながりました。

ダウ平均株価の構成銘柄構成ではありませんが、ネット通販のアマゾン・ドット・コムが値を下げています。前日夕に発表しました2023年1~3月期決算では売上高と1株利益が市場予想を上回ったものの、決算説明会でクラウド事業が減速していることに言及。収益伸び悩みへの警戒から売りが出ています。前日まで主力ハイテク企業の決算の内容を好感した買いが優勢でしたが、28日の取引ではハイテク株の一部に売りが出ています。

米国のインフレ圧力の根強さも重荷となりました。朝方に発表された3月の個人消費支出(PCE)価格指数は食品とエネルギーを除くコアの前月比の上昇率が(0.3%)と市場予想に一致しています。一方、賃金インフレの動向を見極める上で重要な1~3月期の雇用コスト指数は前の四半期に比べ(1.2%上昇)し、市場予想(1.0%上昇)を上回っています。来週には米連邦公開市場委員会(FOMC)も控え、様子見の雰囲気がありました。

安く始まったものの、午前発表の経済指標が市場予想を上回ると次第に買いが優勢となりました。

終値は続伸し、前日比272ドル00セント(0・80%)高の3万4098ドル16セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は3営業日続伸し、前日比84.346ポイント(0.69%)高の1万2226.584でした。S&P500種は、前日比34.13ポイント(0.83%)高の 4169.48でした。

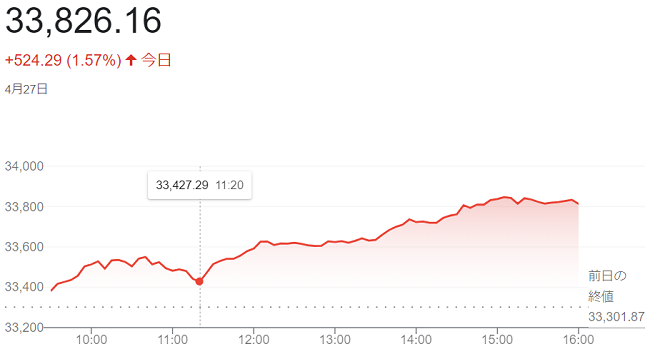

27日の米株式市場でダウ工業株30種平均株価は33営業日ぶりに反発して始まりました。

前日に決算を発表した交流サイトのメタプラットフォームズが大幅高となるなど、市場予想を上回る決算を発表した銘柄への買いが相場を支えています。

ダウ平均株価の構成銘柄ではありませんが、メタプラットフォームズが(15%)近く上げる場面が出ています。26日夕に発表しました2023年1~3月期決算で売上高が市場予想を上回りました。前日に大幅高となったソフトウエアのマイクロソフトなど時価総額の大きい主力ハイテク株が総じて上昇しています。

朝発表の2023年1~3月期の米実質国内総生産(GDP・速報値)は前期比年率(1.1%増)と、市場予想(2.0%)を下回りました。一方、個人消費支出(PCE)価格指数で食品とエネルギーを除くコア指数の伸び率が前の四半期から加速しています。28日には米連邦準備理事会(FRB)が重視する3月の(PCE)価格指数の公表も控え、根強いインフレへの警戒が株式相場の上値を抑えているようです。

終値は3日ぶりに反発し、前日比524ドル29セント(1.57%)高の3万3826ドル16セントで終えています。

ハイテク比率が高いナスダック総合株価指数は続伸し、前日比287.887ポイント高(2.43%)高のの1万2142.238でした。

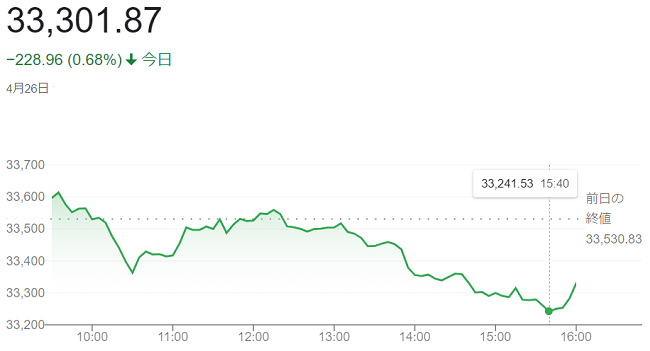

26日の米株式市場でダウ工業株30種平均株価は反発して始まりました。米主力企業が相次ぎ決算を発表するなか、ソフトウエアのマイクロソフトが大幅高となるなど内容が好感された銘柄への買いが相場を支え、もっとも、地域銀行の経営を巡る不透明感はくすぶっています。

マイクロソフトは(8%)ほど上げる場面がありました。前日夕に発表しました2023年1~3月期決算が市場予想を上回ったうえ、4~6月期の売上高見通しも中央値が市場予想以上でした。26日朝に発表した決算で売上高が市場予想を上回り、増産計画を発表した航空機のボーイングも買われています。

半面、ダウ平均の上値は重く、構成銘柄では合いませんが、中堅銀のファースト・リパブリック・バンクが24日夕に発表しました1~3月期決算で大規模な預金流出があり、前日に続いて売られています。地銀の貸し渋りで景気に悪影響が出るとの懸念が市場心理の重荷となっています。

終値は続落し、前日比228ドル96セント安の3万3301ドル87セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は3営業日ぶりに反発し、前日比55.194ポイント(0.47%)高の1万1854.351でした。

S&P500種は、前日比15.64ポイント (0.38%)安の4055.99でした。

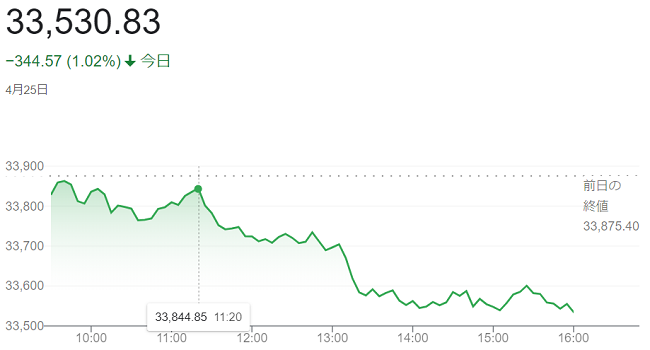

25日の米株式市場でダウ工業株30種平均株価は3営業日ぶりに小幅に反落して始まりました。

24日に1~3月期決算を発表した中堅銀のファースト・リパブリック・バンクから、大規模な預金流出があったことが判明、改めて地銀経営を巡る不透明感に関心が向かい、金融株を中心に株式相場の重荷となっています。

25日夕から大手ハイテク企業の決算発表が本格的に始まるのを前に市場では警戒感も根強く、積極的な売り買いを手控え、他のハイテク株の下げにもつながっています。

終値は3営業日ぶりに反落し、前日比344ドル57セント(1・02%)安の3万3530ドル83セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は続落し、前日比238.047ポイント(1.98%)安の1万1799.157でした。

S&P500種は、前日比65.41ポイント (1.58%)安の4071.63でした。

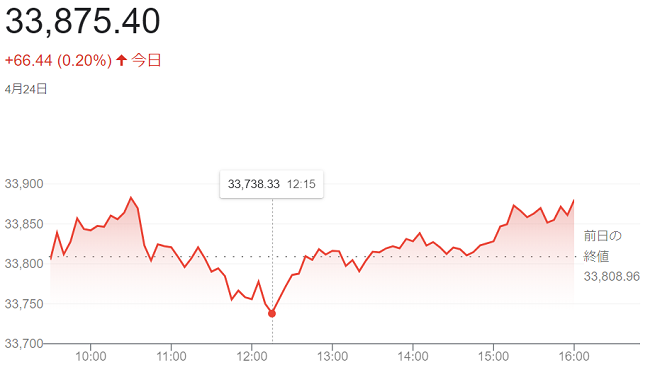

24日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。今週は主要企業の決算発表がピークを迎え、米連邦準備理事会(FRB)の金融政策を左右する経済指標の発表も控えています。様子見ムードから売り買いともに低調で方向感に乏しい流れでした。

今週は25日にソフトウエアのマイクロソフトと検索サイトのアルファベット、26日に交流サイトのメタプラットフォームズ、27日にネット通販のアマゾン・ドット・コムなどハイテク大手の決算が相次ぎます。前週は動画配信のネットフリックスや電気自動車のテスラが決算発表後に売られており、時価総額の大きいハイテク株の動向が注目されます。ダウ平均の構成銘柄では航空機のボーイングやバイオ製薬のアムジェン、建機のキャタピラーなど10社以上が業績を発表します。

経済指標では27日に1~3月期の米実質国内総生産(GDP)速報値、28日に(FRB)が重視するインフレ指標である3月の米個人消費支出(PCE)価格指数や1~3月期の米雇用コスト指数などの発表があります。

終値は小幅に続伸し、前週末比66ドル44セント(0.20%)高の3万3875ドル40セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は反落し、前週末比35.252ポイント(0.29%)安の1万2037.204でした。

S&P500種は、前週末比3.52 ポイント(0.085%)高の4137.04でした。

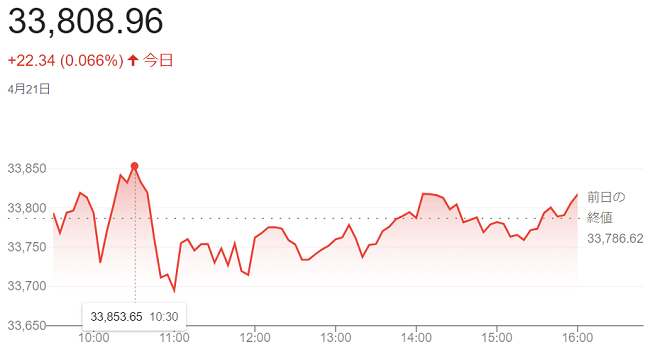

21日の米株式市場でダウ工業株30種平均株価は小幅に4営業日続落して始まりました。

景気減速懸念がくすぶり、金融や景気敏感株の一角に売りが先行しています。一方21日朝に2023年1~3月期決算を発表した日用品のプロクター・アンド・ギャンブル(P&G)が上昇し、ダウ平均を支えています。

前日発表の4月のフィラデルフィア連銀の製造業景況指数が市場予想以上に悪化するなど景気先行きへの懸念がくすぶっています。来週には、マイクロソフト、アルファベット、アマゾン・ドット・コムなど大手ハイテク企業の決算発表を控えています。内容を見極めたいとの向きもあり、積極的な売買は手控えられ、相場全体の方向感は乏しい流れでした。

22日からは米連邦準備制度理事会(FRB)高官が金融政策に関する公の場での発言を控えるブラックアウト期間に入ります。市場では「FRBが(0.25%)の利上げを決める」との見方がかなり有力視されており、市場の関心は米連邦公開市場委員会(FOMC)後の動きへと移っているようです。

終値は4営業日ぶりに小幅に反発し、前日比22ドル34セント(0.066%)高の3万3808ドル96セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は小幅に反発し、前日比12.898ポイント(0.11%)高の1万2072.456でした。S&P500種は、前日比3.73 ポイント(0.090%)高の4133.52でした。

20日の米株式市場でダウ工業株30種平均株価は3営業日続落して始まりました。

ダウ平均銘柄ではありませんが、前日夕に発表されました減益決算が嫌気された電気自動車のテスラが(9%)近く下げる大幅安となるなど、企業収益を巡る懸念が相場の重荷となっています。朝方発表の米経済指標は市場予想を下回り、景気悪化を警戒した売りも出ています。

20日朝に発表されました米経済指標も景気懸念を強めています。4月のフィラデルフィア連銀の製造業景況指数は(マイナス31.3)と前月からマイナス幅が拡大し、市場予想(マイナス19.9)も下回っています。週間の米新規失業保険申請件数は前週から増え、市場予想を超えています。

一方、ニューヨーク連銀の<ウィリアムズ>総裁は19日夜の講演で「インフレはまだ高すぎる」と述べ、米利上げの継続支持を示唆しています。米金融引き締めが長期化し、景気が一段と悪化するとの懸念もぬぐい切れません。

終値は3営業日続落し、前日比110ドル39セント(0.3%)安の3万3786ドル62セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は反落し、前日比97.668ポイント(0.8%)安の1万2059.558でした。S&P500種は、前日比24.73 ポイント(0.60%安の4129.79でした。

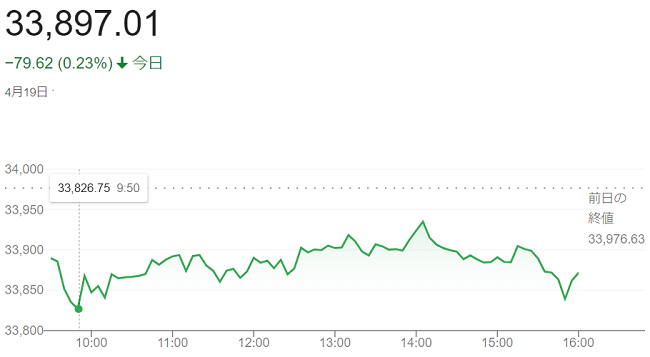

19日の米株式市場でダウ工業株30種平均株価は続落して始まりました。

英国のインフレ指標が市場予想を上回ったことで、インフレ圧力の根強さに改めて関心が向かい、英国債の利回り上昇が米債券市場にも波及。金利の上昇で、相対的な割高感が意識されやすい高PER(株価収益率)のハイテク株を中心に売りが先行しました。

19日発表の3月の英国の消費者物価指数(CPI)上昇率は前年同月比(10.1%)と、市場予想(9.8%)を上回りました。英国債利回りの上昇に連れて、米長期金利は前日終値(3.57%)より高い(3.6%)を上回って推移しました。

終値は続落し、前日比79ドル62セント(0.23%)安の3万3897ドル01セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は小幅に反発し、前日比3.814ポイント(0.031%)高の1万2157.226でした。

S&P500種は横ばいの、前日比0.35ポイント (0.0084%)安の4154.52でした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

エメラルド

エメラルド  ジャグリングGOTO

ジャグリングGOTO