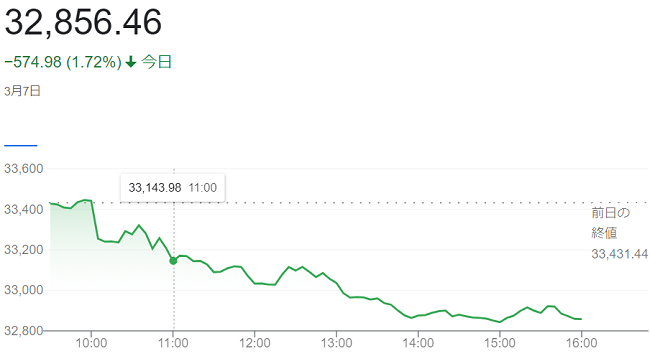

7日の米株式市場でダウ工業株30種平均は小動きで始まりました。

米連邦準備理事会(FRB)の<パウエル議長>が7日の米東部時間午前10時から上院で金融政策について議会証言を行い、利上げペース加速や利上げ長期化の可能性を示唆しました。金融引き締めへの警戒感が改めて強まり、幅広い銘柄に売りが広がっています。

<パウエル議長>は米上院銀行委員会での議会証言で、2月は雇用や物価を中心に市場予想を上回る米経済指標の発表が相次いだ直近のデータの強さに言及し、「最終的な政策金利の水準が従来の想定よりも高くなる可能性があることを示している」と述べています。データ次第で「利上げペースを加速させる用意がある」とも指摘しました。市場では「予想していたよりも引き締めに積極的なタカ派だとみられ、3月21~22日の米連邦公開市場委員会(FOMC)での利上げ幅が(0.5%)になるとの見方に傾いています。

議長発言を受け、債券市場では金融政策の影響を受けやすい2年債利回りが一時(5.02%)と2007年6月以来の水準に上昇しました。一方、利上げが米景気を冷やすとの見方から、2年債が10年債利回りを上回る「逆イールド」となっています。

終値は、前日比574ドル98セント(1,72%)安の3万2856ドル46セントでおえています。

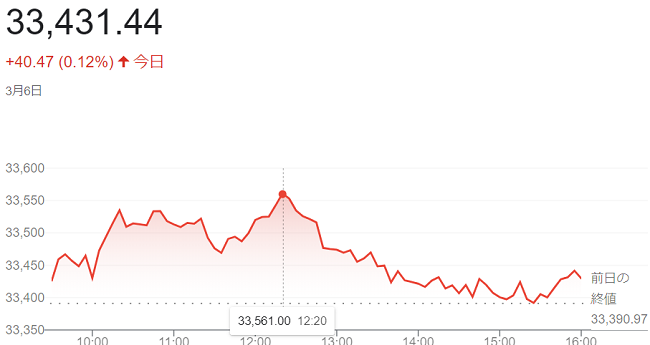

6日の日の米株式市場でダウ工業株30種平均株価は4営業日続伸して始まりました。米長期金利が朝方に一時(3.8%台)に低下し、ハイテク株を中心に買いを誘いました。ただ、7~8日に<パウエル>米連邦準備理事会(FRB)議長の議会証言を控えて様子見ムードが強く、相場の上値は重く伸びてはいません。

ハイテク株が総じて強含む中、アナリストが買い推奨のリポートを出したスマートフォンのアップルが一時(3%)近く上げ、相場上昇を引き上げています。一方、前週に上昇が目立った航空機のボーイング、建機のキャタピラーなどは売りに押されました。

市場は<パウエル議長>の議会証言に関心が集まっています。(FRB)が米議会に年2回提出します金融政策報告書(ハンフリー・ホーキンス報告書)を基に、上下院の委員会で証言します。インフレ抑制に改めて強い姿勢を見せると予想され、発言内容に注目です。

一時「3万3572ドル22セント」の高値をつけていましたが、終値は小幅に続伸し、前日比40ドル47セント(0.12%)高の3万3431ドル44セントで終えています。

ナスダック総合指数は、前日比13.27 ポイント(0.11%)安の1万1675.74でした。 S&P500種は、前日比2.78 ポイント(0.069%)高の4,048.42でした。

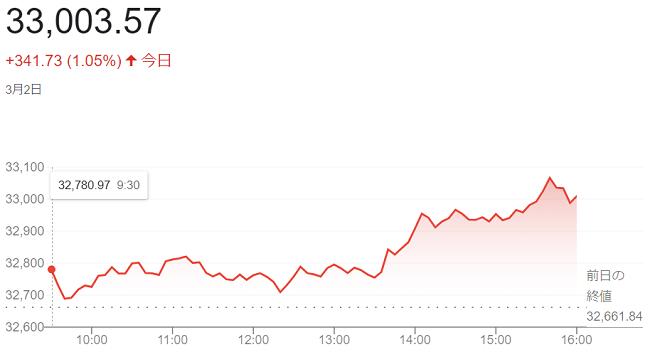

3日の日の米株式市場でダウ工業株30種平均株価は3営業日続伸して始まりました。

前日に(4.09%)と昨年11月以来の高水準を付けた長期金利が(3.9%台後半)に低下し、相対的な割高感が薄れた高PER(株価収益率)のハイテク株を中心に買いが入っています。

2日にアトランタ連銀の<ボスティック総裁>が、21~22日の米連邦公開市場委員会(FOMC)で「0.25%の利上げに断固賛成する」と述べています。(0.5%)の大幅利上げへの警戒感が後退し、前日に続いて株買いを促しています。

また、3日発表の2月の米サプライマネジメント協会(ISM)非製造業景況感指数が(55.1)と市場予想(54.3)を上回っています。

終値は、前日比387ドル40セント (1.17%)高の3万3390ドル97セントで終えています。

ナスダック総合指数は、前日比226.02 ポイント(1.97%)高の1万1689.01でした。S&P500種は、前日比64.29 ポイント(1.61%)高の4045.64でした。

2日の米株式市場でダウ工業株30種平均株価は続伸して始まりました。

1日夕に市場予想を上回る決算を発表した顧客情報管理のセールスフォースが大幅の(16%)高となり、指数を押し上げていますが、朝方発表の週間の新規失業保険申請件数が米雇用市場の強さを示し、利上げ継続観測の高まりは相場の上値を抑えています。

週間の新規失業保険申請件数は19万件と前週(19万2000件)から減少し、市場予想(19万5000件)も下回っています。これを受け、米債券市場では長期金利が(4%台)に再び上昇しています。

2日午後、タカ派とされるアトランタ連銀の<ボスティック総裁>が今月21~22日に米連邦準備理事会(FRB)が開く米連邦公開市場委員会(FOMC)で「0.25%利上げに断固賛成する」と述べたと伝わりました。市場では利上げ幅が(0.5%)に拡大するとの観測が浮上していただけに、株の買い安心感を誘いました。ダウ平均の上げ幅は300ドルを超え「3万3083ドル45セント」の高値を付ける場面がありました。

終値は続伸して、前日比341ドル73セント(1・05%)高の3万3003ドル57セントで終えています。

ナスダック総合指数は、前日比83.50 ポイント(0.73%)高の1万1462.98でした。 S&P500しゅは、前日比29.96 ポイント(0.76%)高3981.35でした。

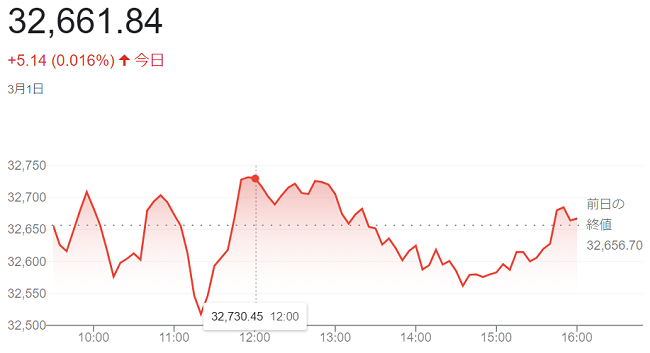

1日の米株式市場でダウ工業株30種平均株価は小幅に続落して始まりました。米連邦準備理事会(FRB)による利上げが長期化するとの懸念が強く、米景気や今後の金融政策を探るうえで経済指標を見極めたい雰囲気が強いことも買い手控えにつながっているようです。

1日午前には米サプライマネジメント協会(ISM)が2月の製造業景況感指数を発表があり、米製造業の景況感指数が(47.7)と市場予想(47.6)をわずかに上回り、米連邦準備理事会(FRB)の利上げが長期化するとの見方から売りが出ました。前日終値は(3.92%)でした米長期金利が一時、昨年11月以来となる(4%台)に乗せたのも株式相場の重荷になりました。

ただ、ダウ平均は前日に昨年11月上旬以来の安値で終え、値ごろ感からの買いも入りやすく、下値は限られています。中国国家統計局が1日に発表した2月の中国の製造業購買担当者景気指数(PMI)が市場予想を上回り、中国景気の回復期待が高まったことも市場心理を下支えしています。

終値は、前日比5ドル14セント(0.016%)高の3万2661ドル84セントで終えています。

ハイテク比率が高いナスダック総合指数は、前日比76.06ポイント (0.66%)安の1万1379.48でした。S&P500種は、前日比18.76 ポイント(0.47%)安の3951.39でした。

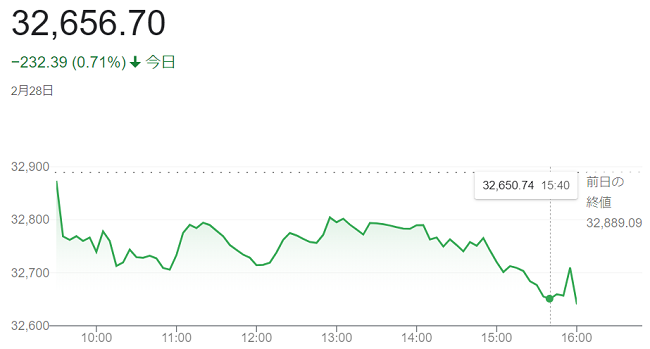

28日の米株式市場でダウ工業株30種平均株価は反落して始まりました。インフレの沈静化に時間がかかり、米連邦準備理事会(FRB)による利上げが長期化するとの警戒心が根強く、主力銘柄に売りが出ています。

28日の米債券市場では長期金利が(3.9%台後半)と、前日終値(3.91%)に比べ上昇しています。金利の上昇で割高感が意識されやすいハイテク株の一部に売りが出ています。

週内には米サプライマネジメント協会(ISM)の製造業や非製造業の景況感指数など主要な経済指標の発表が予定されます。結果を見極めたいとして買い控える雰囲気もあり、経済指標が市場予想より強ければ、(FRB)が一段の引き締めに動くとの懸念が見られます。

もっとも、下値を売り込む展開にはなっていません。ダウ平均は前週に「1000ドル」あまり下げ、短期的に「売られすぎ」との見方もあり、押し目買いが相場を支えています。

終値は反落し、前日比272ドル39セント(0.71%)安の3万2656ド70セントでで終えています。

ナスダック総合指数は、前日比11.44 ポイント(0.100%)安の1万1455.54でした。S&P500種は、前日比12.09 ポイント(0.30%)安の3970.15でした。

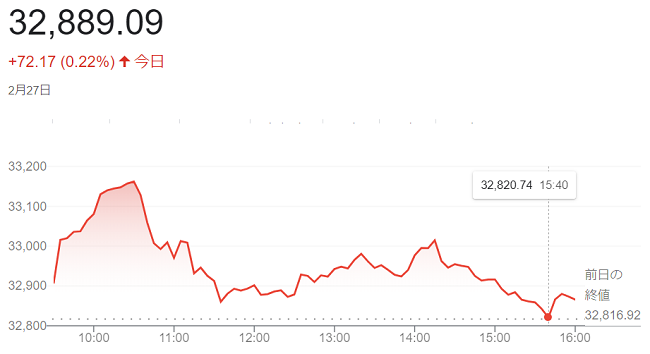

27日の米株式市場でダウ工業株30種平均株価は反発して始まりました。

前週は「1009ドル」下落し、週間の下げ幅では昨年9月以来の大きさでした。短期的に売られすぎとの見方から、下げが大きかった銘柄を中心に見直し買いが入りました。

米長期金利が一時、前週末比(0.04%)低い(3.90%)を付けたのもハイテクなど高PER(株価収益率)株の買いにつながっています。長期金利は朝方には(3.97%)と前週に付けた昨年11月以来の高水準に並んでいますが、1月の米耐久財受注(前月比4.5%減)が市場予想(3,9%減)以上に減ったのを受けて高値「3万3189ドル28セント」を付けた後は下げに転じています。

終値は、前週末比72ドル17セント(0.22%)高の3万2889ドル09セントで終えています。

ナスダック総合指数は、前週末比72.04 ポイント(0.63%)高の1万1466.98でした。S&P500種は、前週末比12.20 ポイント(0.31%)高の3982.24でした。

24日の米株式市場でダウ工業株30種平均株価は反落して始まりました。

朝方に発表されました1月の米個人消費支出(PCE)物価指数が市場予想を上回りました。米国のインフレが再燃し、米連邦準備理事会(FRB)による利上げ停止の時期が遅れることへの懸念から、株売りが出ています。

(FRB)が物価指標として重視する(PCE)物価指数は、変動が大きい食品とエネルギーを除くコア指数が前年同月比で(4.7%)上昇し、ダウ・ジョーンズがまとめた市場予想(4.4%上昇)を上回りました。高インフレの沈静化にはまだ時間がかかり、(FRB)の利上げが続くとの警戒が改めて強まりました。

米債券市場では長期金利が上昇し、金利変動の影響を受けやすい高PER(株価収益率)のハイテク株にも売りが出ています。

終値は続落し、前日比336ドル99セント(1.02%)安の3万2816ドル92セントで終えています。

ナスダック総合指数は、前日比195.46ポイント (1.69%)安の1万1394.94でした。S&P500種は、前日比42.28 ポイント(1.05%)安の3970.04でした。

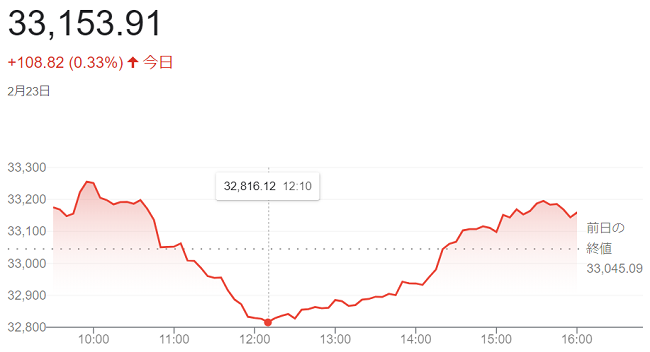

23日の米株式市場でダウ工業株30種平均株価は3営業日ぶりに反発して始まりました。

前日までの2日間でダウ平均株価は「780ドル」あまり下げており、自律反発を見込んだ買いが先行しています。 足元で売り込まれてきたハイテク株などに押し目買いが入っていますが、米連邦準備理事会(FRB)による利上げ停止時期が遠のくとの見方は相場の上値を抑えています。

23日朝発表の2022年10~12月期の米実質国内総生産(GDP)改定値で、物価指標のGDPデフレーターや(FRB)が重視する個人消費支出(PCE)物価指数などが上方修正されています。週間の米新規失業保険申請件数も小幅に市場予想を下回り、インフレ高止まりや労働市場の逼迫から(FRB)が利上げを続けるとの見方が強まっています。

米長期金利は前日終値は(3.91%)から朝方に(3.97%)と昨年11月以来の高水準を付けた後は上昇が一服しています。15時現在は(3.8%台後半)で推移して株買いを支えています。

終値は、前日比1108ドル82セント(0.33%)高の3万3153ドル91セントで終えています。

ナスダック総合指数は、前日比83.33ポイント (0.72%)高の1万1590.40でした。S&P500種は、前日比21.27 ポイント(0.53%)高の4012.32でした。

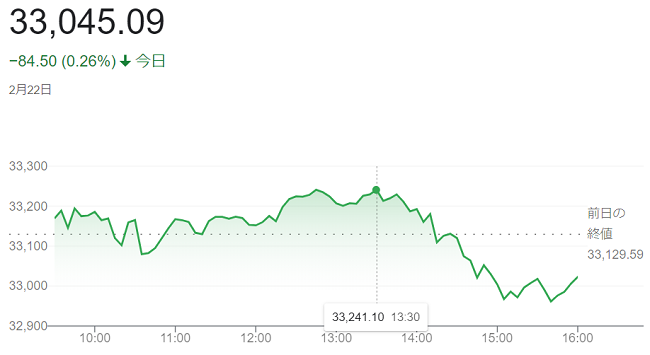

22日の日の米株式市場でダウ工業株30種平均株価は、前日に697ドル安となった後で、自律反発を見込んだ買いが入って小幅に反発して始まりました。

一方、米連邦準備理事会(FRB)による利上げが長引くとの見方は根強く、午後に1日まで開かれた米連邦公開市場委員会(FOMC)の議事要旨が公表されるのを控え、様子見ムードが広がっており上値は限られ推移しています。

(FRB)は1日まで開いた(FOMC)で利上げ幅を前回の(0.5%)から(0.25%)に縮小しています。その後発表された米経済指標では、雇用や物価を中心に市場予想を上回る内容が相次ぎました。午後発表の米連邦公開市場委員会(FOMC)議事要旨(1月31日~2月1日開催分)はおおむね市場の想定に沿った内容でしたが、少数の参加者が(0.5%)の利上げを主張していたことが判明しています。米連邦準備理事会(FRB)の利下げ転換が遠のくとの警戒感が引き続き相場の重荷となっています。半面、前日に大きく下げた後で押し目買いが入りやすく下値は堅い状態でした。

インフレ率が物価目標の(2%)を大きく上回り、労働市場が引き締まっている状況を踏まえて継続的な利上げが適切だとの見解で一致しています。利上げを打ち止めにする時期が遅れるとの見方が改めて意識され、相場を押し下げています。

終値は続落し、前日比84ドル50セント(0.3%)安の3万3045ドル09セントで終えています。

ナスダック総合指数は、前日比14.77 ポイント(0.13%)高の1万1507.07でした。 S&P500種は、前日比6.29 ポイント(0.16%)安の3991.05でした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

エメラルド

エメラルド