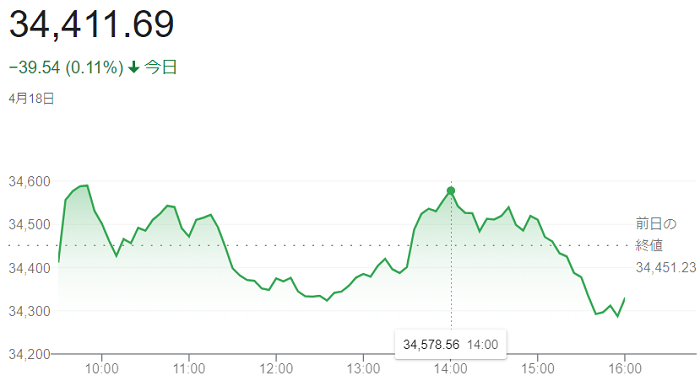

18日の米株式市場でダウ工業株30種平均株価はもみ合いで始まりました。

石油株など原油高の恩恵を受けやすい銘柄に買いが先行し、長期金利上昇を受けて銀行株も値を上げています。半面、ハイテク株や消費関連株の一角が売られ、相場の重荷になっています。

米原油先物は18日朝、一時1バレル108ドル台半ばと3週間ぶりの高値を付けました。米長期金利が18日深夜に一時(2.88%)と2018年12月以来3年4カ月ぶりの高水準をつけ、利ざや拡大の思惑から金融株が買われています。

半面、原油高が消費を冷やすとの見方から消費関連株は売りが優勢となり、長期金利上昇で相対的な割高感が意識されやすいハイテク株の一角も売られています。

終値は、小幅に続落し、前営業日の14日に比べ39ドル54セント(0.11%)安の3万4411ドル69セントで取引を終えています。

ハイテク株比率が高いナスダック総合株価指数は続落し、前営業日の14日に比べ18.721ポイント安の1万3332.358でした。

日本ではあまりなじみがない「グッド・フライデー(Good Friday)」ですが、今年は4月15日(日本時間16日)です。

キリスト教徒にとっては大切な日で、アメリカでは祝日になっている州もあるようで、ニューヨーク州では「グッド・フライデー(Good Friday)」は祝日ではありませんが、ニューヨーク証券取引所はお休みですので、この時間にアップしています「ダウ平均株価」もお休みとなりました。

「グッド・フライデー(Good Friday)」は日本語では「聖金曜日」と呼ばれていますが、イースター(復活祭)前の金曜日になります。イースターは3月22日から4月25日の間で春分の日の最初の満月(Paschal Full Moon)のあとの日曜日でパームサンデー(Palm Sunday)から始まるイースター前の一週間はホーリーウィーク(Holy Week)となります。

イエス・キリストが十字架に架けられた日がこの「グッド・フライデー(Good Friday)」の金曜日だとされています。

14日の米株式市場でダウ工業株30種平均株価は反落し、前日比113ドル36セント(0.3%)安の3万4451ドル23セントで取引を終えています。

取引開始前に四半期決算を発表した金融株などに買いが先行し、ダウ平均は上昇して始まりました。買い一巡後は米長期金利の上昇を受けて高PER(株価収益率)のハイテク株に売りが強まると、ダウ平均も下げに転じています。米株市場は15日の「Good Friday」

からイースター(復活祭)で3連休となるため、取引終了にかけては持ち高調整の売りも膨らんだようです。

午後に米債券市場で長期金利が一時、前日比(0.13%)高い・価格は安い(2.83%)に上昇し、12日に付けた2018年12月以来の高水準に並んでいます。米連邦準備理事会(FRB)によるインフレ抑制を目的とした金融引き締めペースの加速による米金利の先高観が改めて意識されています。金利上昇時に相対的な割高感が強まりやすいハイテク株が売られています。

ハイテク株比率が高いナスダック総合株価指数は反落し、前日比292.508ポイント(2.1%)安の1万3351.079と、1カ月ぶりの安値で終えています。

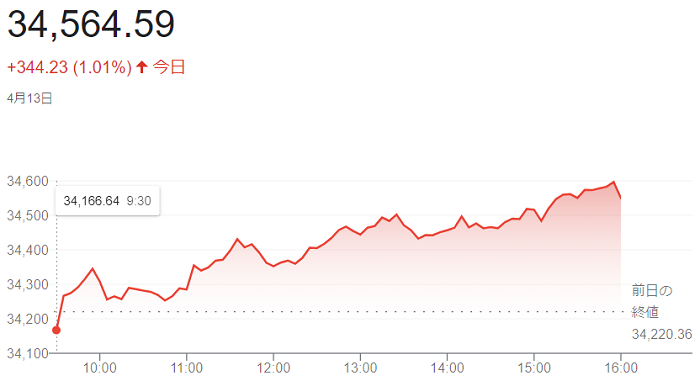

13日の米株式相場でダウ工業株30種平均株価は3営業日ぶりに反発して始まりました。ダウ平均株価は前日に1カ月ぶりの安値で終えており、短期的な自律反発を狙った買いが先行しました。足元で下げが目立っていた景気敏感やハイテク株の一角が上昇し、相場を支えています。

今週から米主要企業の四半期決算(主に2022年1~3月期)の発表が本格化します。13日朝に発表した2022年1~3月期決算が大幅減益となった銀行のJPモルガン・チェースが(3%)安で始まっています。

朝方発表の3月の米卸売物価指数(PPI)は前月比(1.4%)上昇と伸び率は市場予想(1.1%)を上回りました。変動の激しいエネルギー・食品を除くコア指数も(1.0%)上昇と市場予想(0.5%上昇)以上となり、インフレ圧力の高まりが意識されています。ただ、米債券市場では長期金利が前日終値から低下しており、株式相場の反応は今のところ限られています。

終値は3営業日ぶりに反発し、前日比344ドル23セント(1.01%)高の3万4564ドル59セントで取引を終えています。

ハイテク比率が高いナスダック総合株価指数は4営業日ぶりに反発し、前日比272.015ポイント高の1万3643.587で終えています。

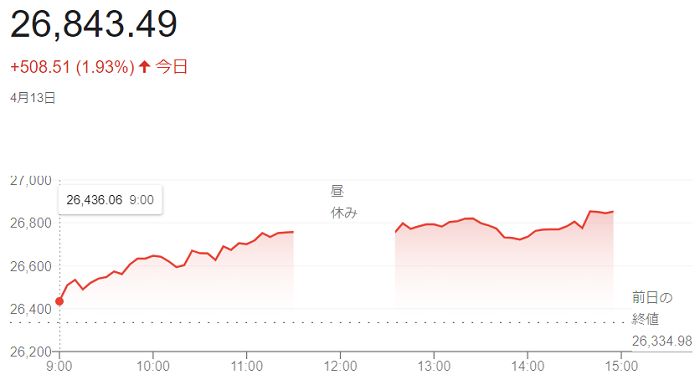

13日前場寄り付きの東京株式市場で日経平均株価は反発して始まりました。前日に3月中旬以来の安値まで下げた後で、値ごろ感からの買いが幅広い銘柄にはいりました。午前の東京株式市場で日経平均株価は反発し、前日比420円07銭(1.60%)高の2万6755円05銭で終えています。

12日に発表されました3月の米消費者物価指数(CPI)ではエネルギーと食品を除くコア指数の伸び率が市場予想を下回ったものの、米連邦準備理事会(FRB)による積極的な利上げに動くとの見方は根強くあります。同日の米株式市場では買いが先行しましたが、利上げの加速で米景気が減速するとの懸念からダウ平均株価を始め3指数は下げて終えています。

終値は、3営業日ぶりに反発し、前日比508円51銭(1.93%)高の2万6843円49銭で取引を終えています。

12日の米株式市場でダウ工業株30種平均株価は反発して始まりましたが、引けにかけて続落し、前日比87ドル72セント安の3万4220ドル36セントと、ほぼ1カ月ぶりの安値で取引を終えています。

朝方発表の3月の米消費者物価指数(CPI)で変動の激しい食品とエネルギーを除くコア指数の伸び率が市場予想を下回りました。過度なインフレ懸念が薄れ、発表後に米長期金利は一時、(2.69%)と前日終値比(0.09%)低下(債券価格は上昇)しました。相対的な割高感が意識されていた高PER(株価収益率)のハイテク株を中心に買いがはいりました。

3月の(CPI)は前月比(1.2%)上昇し、伸び率は市場予想(1.1%)をやや上回っています。一方、コア指数の伸びは(0.3%)と市場予想(0.5%)を下回り、2月(0.5%)からも低下しました。物価モメンタムを図る上で注目されるコアベースが前月比で低下し、インフレ加速への警戒が和らぎました。

米連邦準備理事会(FRB)が金融引き締めペースを速めるとの見方が広がっていただけに、発表を受けて株式に買い材料になりましたが、インフレの高止まりに伴い、米連邦準備理事会(FRB)が金融引き締めを積極的に進める状況は変わらないとの見方が次第に広がり、売りに押される展開になっています。

ハイテク株主流のナスダック総合株価指数は、前日比40.384ポイント下げ、1万3371.572で終わっています。

S&p500種は、前日比 15.08ポイント下げ4397.45で終えています。

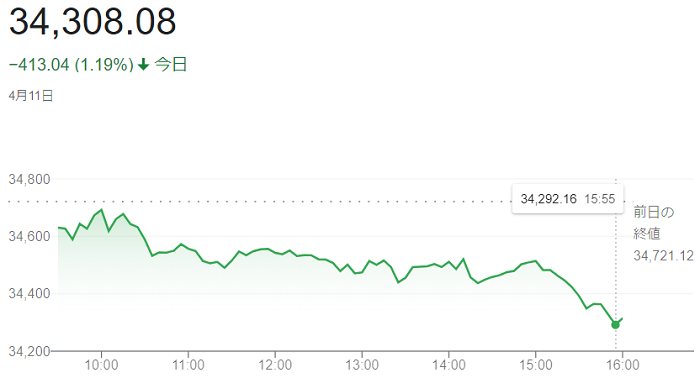

11日の米株式市場でダウ工業株30種平均株価は3営業日ぶりに反落して始まりました。

長期金利の指標である10年債利回りは11日未明に一時、前週末比(0.08%)高く(2.78%)と、2019年1月以来の水準に上昇しました。米連邦準備理事会(FRB)がインフレ抑制を目的に金融引き締めのペースを加速させるとの見方が強まり、相対的な割高感が意識されやすい高PER(株価収益率)のハイテク株を中心に売りが優勢となっています。

新型コロナウイルスの感染拡大で中国・上海市では都市封鎖(ロックダウン)が続くなど、中国の景気減速懸念が強まり、原油需要が弱まるとの見方から原油先物相場が(5%)あまりの下落で、石油関連株が値を下げています。

一方、製薬のメルクやアムジェンなど業績が景気の影響を受けにくいディフェンシブ株の買いが目立ちます。

終値は3営業日ぶりに反落し、前週末比413ドル04セント(1.2%)安の3万4308ドル08セントで取引を終えています。

ハイテク株比率が高いナスダック総合株価指数は続落し、前週末比299.040ポイント(2.2%)安の1万3411.956で終え、約1カ月ぶりの安値となっています。

8日の米ダウ工業株30種平均株価は小幅に反落して始まりました。朝方に米長期金利が(2.73%)と3年ぶりの高水準を付け、ハイテク株を中心に相場の重荷になっています。半面、業績が景気の影響を受けにくいディフェンシブ株は買われ、相場を下支えしています。長期金利上昇を好感して金融株も買われています。

米連邦準備理事会(FRB)が近く保有資産を圧縮する「量的引き締め(QT)」に着手するとの観測から、長期金利は今月に入り(0.4%)近く上昇しました。金利が上昇すると相対的な割高感が意識されやすいハイテクなど高PER(株価収益率)銘柄に売りが先行しています。

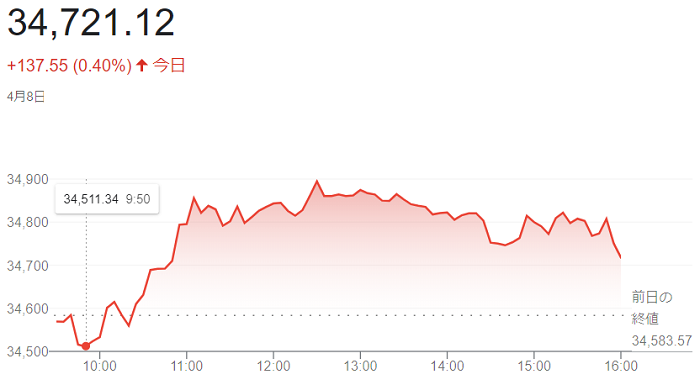

序盤は軟調な動きもみられたものの次第に買いが強まり終値は続伸し、取引時間中の高値3万4908ドル46セントを付け、前日比137ドル55セント(0.4%)高の3万4721ドル12セントで取引を終えています。

ハイテク株が多いナスダック総合株価指数は反落し、前日比186.304ポイント(1.3%)安の1万3710.996で終えています。週間では(3.9%)安となり、下落率は今年3番目の大きさでした。

7日の米株式市場でダウ工業株30種平均株価は3日続落して始まり、午前には一時305ドル安となり「3万4190ドル95セント」まで下げています。

朝方発表の週間の米新規失業保険申請件数が前週から減少し、市場予想も下回っています。労働市場の引き締まりが改めて意識され、米連邦準備理事会(FRB)による積極的な金融引き締めを警戒した売りが出ています。

米連邦準備理事会(FRB)が近く保有資産を圧縮する「量的引き締め(QT)」に着手します。量的緩和が演出した極端な「カネ余り」は終幕に向かいます。前回の(QT)は短期金利の急騰を招き、金融政策の正常化は頓挫しました。当時の2倍近いペースでマネーを引き揚げるだけに、金融市場が再び混乱するリスクの懸念は残ります。

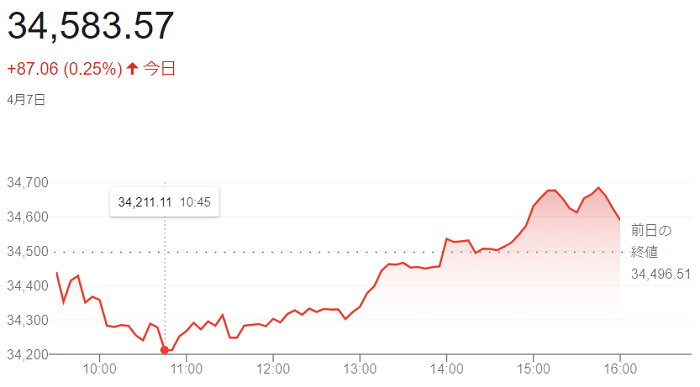

終値は、3営業日ぶりに反発し、前日比87ドル06セント(0.25%)高の3万4583ドル57セントで取引を終えています。売り一巡後は下げ渋る展開。業績が景気に左右されにくいディフェンシブ株を中心に買われ、午後に上げに転じ取引時間中の高値「3万4705ドル83セント」まで値を上げています。

6日の米株式市場でダウ工業株30種平均株価は続落し、前日比144ドル67セント(0.42%)安の3万4496ドル51セントで取引を終えています。米連邦準備理事会(FRB)が金融引き締めを積極化するとの観測が重荷でした。早朝には長期金利が一時(2.66%)まで上昇し、金利上昇で相対的な割高感が意識されやすいハイテクなど高PER(株価収益率)銘柄が売られています。(FRB)が午後に3月の米連邦公開市場委員会(FOMC)の議事要旨を開示すると材料出尽くしから下げ渋る場面もありました。

(FOMC)議事要旨では5月にも始める資産圧縮について「月950億ドルの削減が適切だ」との見方で参加者がおおむね合意しています。前回2017~19年の資産圧縮は月Ⅽ億ドルで始め、段階的に500億ドルに増やしましたが、それを大幅に上回るペースとなります。利上げは多くの参加者が「インフレ圧力が強まれば1回かそれ以上にわたり(0.5%)の利上げが適切になる」と指摘しています。

もっとも、前日に(FRB)の<ブレイナード>理事が講演で資産圧縮ペースは急速になると強調していたため、議事要旨の公表後はダウ平均は下げ幅を縮める場面がありました。

ハイテク株比率が高いナスダック総合株価指数は続落し、前日比マイナス313.351ポイント(2.2%)の1万3888.817で終えています。S&p500種は、前日比マイナス43.97ポイントの4481.15でした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

kito

kito  ジャグリングGOTO

ジャグリングGOTO  エメラルド

エメラルド