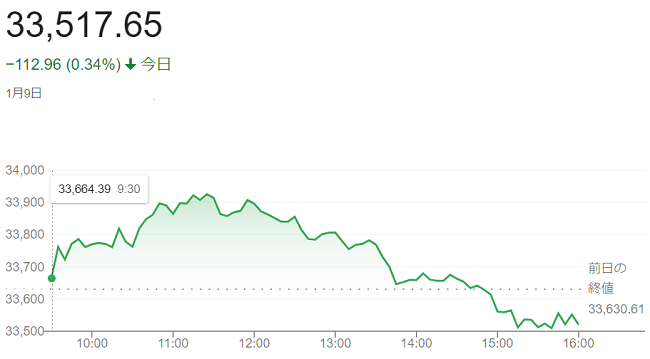

9日の米株式市場でダウ工業株30種平均株価は反落し、前週末比112ドル96セント(0.3%)安の3万3517ドル65セントで終えています。

前週末発表の昨年12月の米雇用統計を受け、利上げ長期化懸念の後退で買いが先行しましたが、前週末に大きく上げた後とあって、次第に目先の利益を確定する目的の売りに押された。ディフェンシブ株の下落も相場の重荷でした。

ダウ平均の上げ幅は昼前に一時300ドルを超え「3万3935ドル11セント」の高値を付けています。雇用統計では平均時給の上昇率が縮小し、賃金インフレを背景に米利上げが長引くとの観測が後退しました。米長期金利が低下し、金利上昇局面で売られやすい高PER(株価収益率)のハイテク株が買われ、顧客情報管理のセールスフォースやソフトウエアのマイクロソフトが値を上げています。

しかし、前週末に700ドル高と大きく上げた反動で、午後には目先の利益を確定する目的の売りが優勢となりました

12日発表の昨年12月の米消費者物価指数(CPI)の内容が注目されています。米連邦準備理事会(FRB)は利上げに前向きな姿勢を維持しているとの見方も相場の重荷となっています。

ハイテク株の比率が高いナスダック総合株価指数は続伸し、前週末比66.356ポイント(0.6%)高の1万0635.650でした。

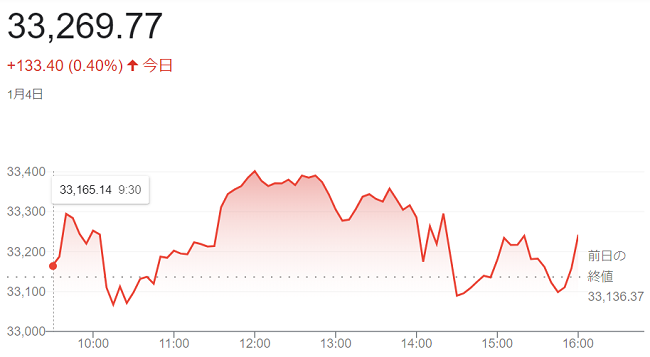

6日の米株式市場でダウ工業株30種平均株価は反発して始まりました。

朝方に発表されました2022年12月の米雇用統計で賃金インフレの減速が確認され、米連邦準備理事会(FRB)による金融引き締めの長期化への懸念が和らぎ、幅広い銘柄に買い入っています。

2022年12月の米雇用統計では非農業部門の雇用者数が前月比22万3000人増と市場予想(20万人増)を上回っています。また、平均時給は前月比(0.3%増)と、市場予想(0.4%増)を下回り、2022年11月分は下方修正されています。賃金インフレが和らぎつつあるようです。

米景気悪化を背景に(FRB)が金融引き締めの手綱を緩めやすくなるとの観測も株買いを後押ししています。6日午前に米サプライマネジメント協会(ISM)が発表しました2022年12月の非製造業景況感指数は(49.6)と前月(56.5)から低下し、市場予想(55.1)も下回りました。「経済指標の弱含みは早期の(FRB)の金融引き締め減速や利下げにつながるとの見方が株高を誘っているようです。

一連の経済指標の発表を受け、米長期金利は一時(3.5%台半ば)と前日終値(3.72%)から大幅に低下しています。株式の相対的な割高感が和らぎ、幅広い銘柄が買われています。

ダウ平均株価の終値は、前日比700ドル53セント(2.1%)高の3万3630ドル61セントで終えています。

ハイテク株比率が高いナスダック総合株価指数も反発し、前日比264.053ポイント(2.6%)高の1万0569.294でした。

5日の米株式市場でダウ工業株30種平均は反落して始まりました。朝方発表の雇用指標が労働市場の底堅さを示す内容で、米連邦準備理事会(FRB)の金融引き締めが長期化するとの見方が改めて強まり、売りが優勢となりました。

5日発表の2022年12月のADP全米雇用リポートで非農業部門の民間雇用者数は前月比23万5000人増と市場予想(15万3000人増)を上回っています。同日発表の週間の新規失業保険申請件数は市場予想を下回り、労働市場が底堅さを保っているとの受け止められています。賃金の上昇がインフレ圧力を高め、(FRB)が政策金利を高く保ち続けるとの観測が強まっています。

米長期金利は一時前日終値が(3.69%)でしたが(3.77%)を付け、長期金利の上昇局面で割高感が意識されやすい高PER(株価収益率)のハイテク株に売りが出ています。

終値は、前日比339ドル69セント(1.0%)安の3万2930ドル08セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数も反落し、前日比153.521ポイント(1.5%)安の1万0305.241でした。

4日の米株式相場でダウ工業株30種平均株価は3営業日ぶりに反発して始まりました。

昨年12月開催分の米連邦公開市場委員会(FOMC)議事要旨の発表を午後に控えて様子見ムードが強いなか、米長期金利の低下を受け、足元で売られていたハイテク株の一角に押し目買いが入りました。

米長期金利は前日終値(3.74%)から下げています。長期金利の上昇時に売られやすい高PER(株価収益率)のハイテク株などの買い直しを誘いました。人員削減策を発表した顧客情報管理のセールスフォースが大幅高となり、スマートフォンのアップルも反発しています。クレジットカードのビザやアメリカン・エキスプレスなど消費関連株の一角も上げています。

ただ、米連邦準備理事会(FRB)の利上げが景気を冷やすとの警戒感は依然強く、上値は重く。米利上げペースを見極める上で、4日午後に発表されました(FOMC)議事要旨で、、参加者が「一段の利上げが必要になる」などと発言したと伝わっています。金融引き締めに積極的な「タカ派」的な内容との受け止めから、ダウ平均が下げに転じる場面がありました。6日発表予定の12月の米雇用統計の内容が気になるところです。

ダウ平均株価は、前営業日比133ドル40セント(0.4%)上げ、3万3269ドル77セントで終えています。

ハイテク株の比率が高いナスダックは、71.777ポイント(0.7%)高く1万0458.762で終えています。

S&p500種は、28.83ポイント高く3852.97 で終えています。

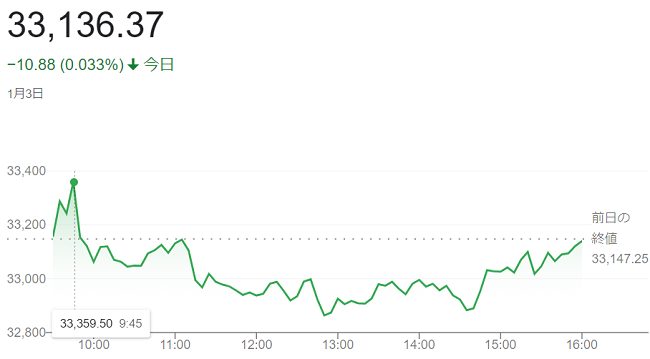

2023年最初の取引となる3日の米株式市場でダウ工業株30種平均株価は反発して始まり、前営業日の2022年12月30日と比べ240ドル27セント高の 3万3387ドル52セントの高値を付けています。

米長期金利が一時(3.7%台前半)と低下し、株式相場の支えとなりました。昨年のダウ平均は2008年以来の(8.8%)の下落率となりましたが、年初とあって投資家の新規資金の流入を見込んだ買いも入りやすい流れでした。

その後、次第に売りが増えて下げに転じています。スマートフォンのアップルとダウ平均株価の構成銘柄ではありませんが、電気自動車のテスラが前日に発表した2022年10~12月期の販売台数が市場予想を下回り、米中の販売伸び悩みを警戒する売りに押され一時(15%)安と大幅に下げ、投資家心理を冷やしています。

アップルは(4%)強下げる場面があり、昨年来安値を更新しています。米景気の下振れで販売が伸び悩むとの懸念が強く、2日には部品納入業者に対して生産縮小を要請したと伝わっています。

終値は、前営業日より10ドル88セント(0.033%)安い3万3136ドル37セントで取引を終えています。

ハイテク比率が高いナスダックは、79.497ポイント(0.8%)下げ、10,386.985で終えています。

S&p500種は、15.36ポイント下げ、3,824.14で終えています。

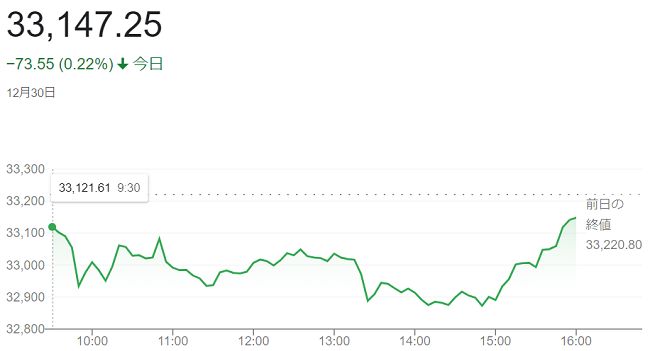

30日の米株式市場でダウ工業株30種平均株価は反落し、前日比73ドル55セント(0.22%)安の3万3147ドル25セントで取引を終えています。

米連邦準備理事会(FRB)の金融引き締めが米景気や企業業績を圧迫するとの警戒感が根強く、前日に上昇が目立った消費関連や景気敏感株への売りが相場を押し下げました。米長期金利が1カ月半ぶりの高水準に上昇し、株式の相対的な割高感が意識されたのも売りを誘いました。

米長期金利は前日終値(3.82%)でしたが、一時(3.90%)と11月中旬以来の高さとなりました。年末を前に持ち高調整の買いが入り、取引終了にかけて下げ渋っています。

ダウ平均は年間で3191ドル(8.8%)下落しています。下落は4年ぶり。下落幅、下落率ともにリーマン・ショックのあった2008年(4488ドル、33.8%安)以来の大きさでした。

インフレに対応し(FRB)が3月に利上げを開始し、その後も急ピッチの利上げを続けた。長期金利が上昇し、高PER(株価収益率)銘柄が多いハイテクを中心に売られました。秋以降はインフレピークアウトを見込んだ買いが入る半面、欧州を含めた世界的な金融引き締めが景気を冷やすとの懸念が上値を抑えています。

ハイテク比率が高いナスダック総合株価指数は反落でした。前日比11.605ポイント(0.1%)安の1万0466.482で終え、年間では5178ポイント(33.1%)下落しています。下落率は2008年(40.5%)以来の大きさとなっています。

S&p500種株価指数は前日比(0.3%)安の3839.50で終え、年間の下落率は(19.4%)とナスダックと同様2008年(38.5%)以来の大きさとなっています

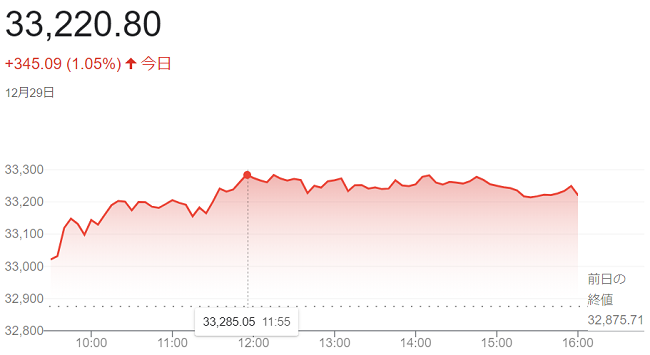

29日の米株式市場でダウ工業株30種平均株価は反発して始まりました。終値は、前日比345ドル09セント(1.05%)高の3万3220ドル80セントで取引を終えています。

長期金利の上昇が一服する中、前日に1年半ぶりの安値で終えたスマートフォンのアップルなど高PER(株価収益率)のハイテク株に押し目買いがはいり、中国景気の悪化懸念から売られていた消費関連銘柄も買い直されています。

朝方発表の週間の米新規失業保険申請件数は22万5000件と前週から増え、市場予想(22万3000件)を上回りましたが、市場では「申請件数は依然として低水準にあり、労働市場の強さが続いている」とみられています。米連邦準備理事会(FRB)による金融引き締め継続が景気後退を招くとの見方は依然見受けられています。

ハイテク株の比率が高いナスダック総合株価指数は3営業日ぶりに反発し、前日比264.799ポイント(2.6%)高の1万0478.087で終えています。

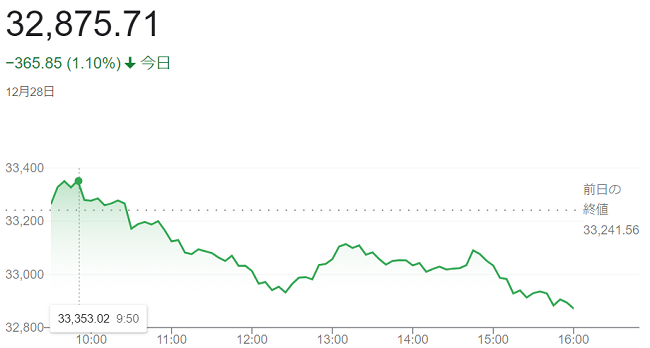

28日の米株式市場でダウ工業株30種平均株価は3営業日ぶりに反落し、365ドル85セント(1.1%)安い3万2875ドル71セントで取引を終えています。

米長期金利の上昇で高PER(株価収益率)のハイテク株に相対的な割高感を意識した売りが出たほか、原油安で石油株が下げている。中国での新型コロナウイルスの感染拡大が伝わったのも投資家心理を冷やし、相場の重荷になりました。

米長期金利が(3.88%)前後と前日終値(3.84%)から上昇しています。ハイテク株に売りが広がり、スマートフォンのアップルや顧客情報管理のセールスフォースの下げが目立つ。米原油先物相場の下落で、石油のシェブロンが売られたほか、原油安の局面で下げやすい化学のダウや建機のキャタピラーが下げています。

中国政府は26日に新型コロナウイルス規制の追加緩和策として入国者の強制隔離の撤廃などを発表しましたが、28日には同国のコロナ感染が深刻化していると報じられています。中国の経済再開には時間がかかるとの懸念が再び強まり、前日に浮上した景気回復の期待が後退しました。

ハイテク比率が高いナスダック総合株価指数は続落し、前日比139.938歩イント(1.4%)安の1万0213.288で終え、(10月14日)に付けた年初来安値を更新しています。S&P500種は、前日比46.03ポイント安の3783.22でした。

15日(日本時間16日)のニューヨーク株式市場は売り注文が膨らみ、ダウ平均株価は一時、900ドルを超える急落となり「3万3016ドル16セント」の安値を付けています。

15日、発表されましたアメリカの先月の小売業の売上高が、前月比(0.6%減)と市場予想(0.3%減)に届かなかったこともあり、景気が減速することへの懸念が強まっています。

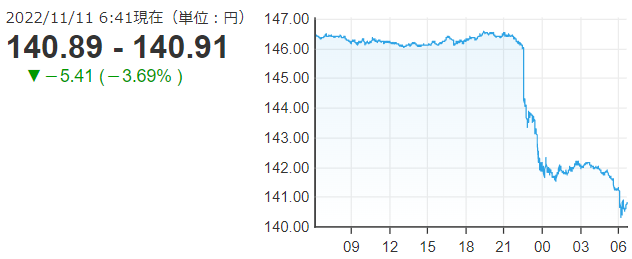

また、ニューヨーク外国為替市場では14日の連邦準備制度理事会(FRB)の金融政策を決める会合で、政策金利が2023年末時点の予想が(5.1%)と前回9月の見通し(4.6%)から大幅に引き上げられ、<パウエル議長>は記者会見で「利上げ継続が適切」と主張し、景気を多少犠牲にしてでもインフレ抑制を最優先とする考えを改めて示したことを受け、来年も利上げが続くとの見方から改めて日米の金利差の拡大が意識されて一時、「1ドル=138円台」前半まで円安が進んでいます。

アメリカで来年も利上げが続き景気が冷え込むとの見方が広がる中、これまで底堅さを示していたアメリカの個人消費に記録的なインフレと利上げが影響を及ぼしているという受け止めも出て、投資家が警戒を強めているようです。

アメリカのインフレ率が予想を下回ったことをきっかけに、円高が急速に進み、「1ドル = 141円台まで値を上げています。

アメリカ労働省が10日に発表しました10月の消費者物価指数(CPI)は、前の年の同じ月と比べて、(7.7%)上昇でした。

これは、市場の予想を下回る数字で、伸び率も4カ月連続で縮小したことから、10日のニューヨーク・ダウ平均株価の終値は、1201ドル43セント(3.7%)高で終えています。

また、日米の金利差が縮小されるのではとの観測も広がったため、ドルを売って円を買う動きが強まり、ニューヨーク外国為替市場の円相場は一気に4円以上、円高が進んでいます。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

kito

kito