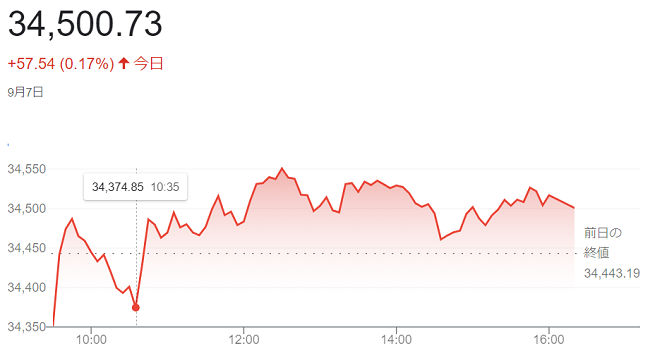

7日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。前日までの2営業日で400ドル近く下げた後で、ディフェンシブ株を中心に買いが入り、指数を支えています。半面、米国のインフレへの懸念は根強く、ハイテク株の上値を抑えています。

寄り付き直後は売り優勢で、ダウ平均は下げて始まりました。朝発表の週間の米新規失業保険申請件数は21万6000件と、市場予想(23万件)を下回り、労働需給の引き締まりが続いていることを示しています。2023年4~6月期の単位労働コストの改定値は前期比(2.2%上昇)と、速報値(1.6%上昇)から上方修正されています。市場予想(1.9%上昇)も上回り、賃金上昇の圧力が続いていることを示しています。

市場では、賃金上昇率が高止まりすれば、米連邦準備理事会(FRB)の金融引き締めが長引くとの観測につながっています。金利の上昇が株式の相対的な割高感につながることから、高PER(株価収益率)のハイテク株を中心に売りが出ています。7日には(FRB)や地区連銀高官の発言機会が多く、内容を見極めたいという雰囲気が見られます。

終値は3営業日ぶりに反発し、前日比57ドル54セント(0.17%)高の3万4500ドル73セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は4日続落し、前日比123.639ポイント(0.89%)安の1万3748.832でした。 S&P500種は、前日比14.34 (0.32%)安の4451.14でした。

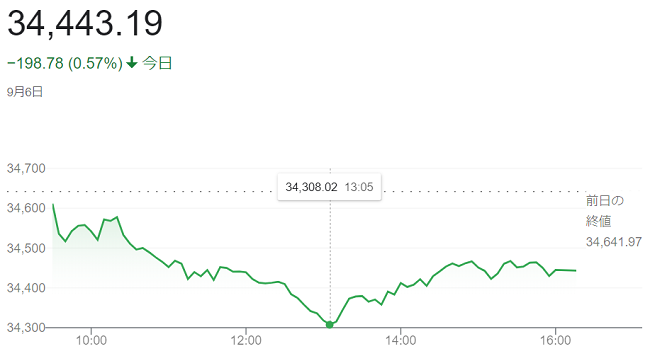

(0.57%)6日の米株式市場でダウ工業株30種平均株価は続落して始まりました。足元の原油価格の急上昇やサービス業景況感指数の上昇を受けてインフレ懸念が強まっており、米連邦準備理事会(FRB)の金融引き締め長期化への警戒が重荷となっています。

サウジアラビアやロシアなどの供給減少で需給が引き締まるとの観測から米原油先物相場は5日に「1バレル=88ドル台」と期近物としては昨年11月以来の高値を付けています。6日は86ドル台で推移しています。78ドル台だった8月下旬から前日までの1週間半で1割前後上昇し、燃料高が輸送コストなどの上昇を招くとの懸念が強まっています。

午前発表の8月の米サプライマネジメント協会(ISM)サービス業景況感指数は前月比1.8ポイント高い54.5でした。市場予想(52.5)に反して改善しています。個別項目では、雇用や価格が前月から上昇し、米連邦準備理事会(FRB)による金融引き締めが長期化するとの見方につながっています。

インフレ圧力が高まった状態が続けば、(FRB)が追加利上げに踏み切る可能性が高まりやすいうえ、政策金利をより長い期間、高い水準に据え置くとの見方につながりやすく、米債券市場で長期金利の指標である米10年債利回りは(4.2%台半ば)と前日終値近辺で推移していますが、一時前日に比べ(0.04%)高い(4.30%)を付けています。

終値は続落し、前日比199ドル78セントセント(0.57%)安の3万4443ドル19セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は3営業日続落し、前日比148.481ポイント(1.06%)安の1万3872.471でした。 S&P500種は、前日比31.35 (0.70%)安の4465.48でした。

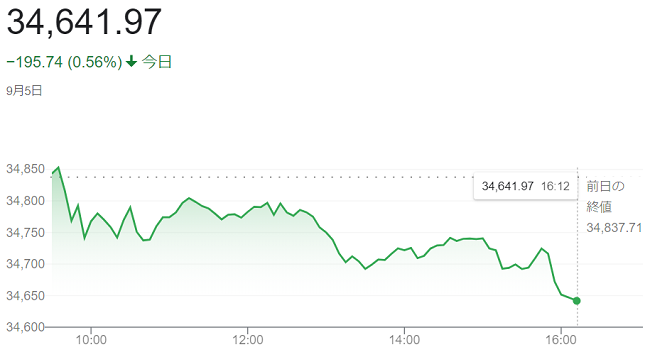

5日の米株式市場でダウ工業株30種平均は一進一退で始まりました。米連邦準備理事会(FRB)による金融引き締めの長期化に対する過度な警戒が和らぎ、相場を支えていますが、米長期金利が上昇しており、株式の相対的な割高感が意識されやすく、ダウ平均株価は下げています。

前週末発表の8月の米雇用統計は労働市場の過熱感が薄れたと受け止められ、(FRB)の追加利上げ観測が一段と後退しています。米国が景気後退を避けてインフレを抑え込めるとの楽観が投資家心理を支えています。

米長期金利は(4.2%台前半)と前営業日終値(4.18%)を上回って推移しており、高PER(株価収益率)のハイテク株を中心に売りが出やすくなっています。中国と欧州の景気懸念が株式相場の重荷となっている面も見られます。

5日発表の8月の中国の非製造業購買担当者景気指数(PMI)が低下したほか、8月のユーロ圏(PMI)改定値は総合、サービスともに速報値から下方修正されています。

終値は反落し、前営業日1日の終値「3万4837ドル71セント」に比べ195ドル74セント(0.56%))安の3万4641ドル97セントの本日最安値で終えています。

ハイテク比率が高いナスダック総合株価指数は小幅に続落し、前営業日の1日に比べ10.863ポイント(0.077%)安い1万4020.952でした。S&P500種は続落し、前営業日の1日に比べ18.94 ポイント(0.42%)安の4496.83でした。

9月4日(日本時間5日)は、9月の第1月曜日と定められていますアメリカ合衆国において連邦政府の祝日の一つ〈Labor Day〉(労働者の日)にあたり、ニューヨーク証券取引所は前週末2日(日本時間3日)から休場ということで、「ダウ平均株価」のアップはお休みです。

「レイバー・デー」は、他の国々のメーデーのように目立つものではなく、伝統的に、多くのアメリカ人にとって、夏の終わりを象徴する祝日のようです。

また、米国のスポーツにおいて、「レイバー・デー」はアメリカンフットボールのシーズンの始まりを告げるものであり、NFLとカレッジフットボールがこの前後に開幕します。全米大学体育協会(NCAA)所属のチームは、ほとんどが最初のゲームを「レイバー・デー」の直前の週に行い、NFLは伝統的に「レイバー・デー」の翌日にあたる火曜日に開幕戦を行ないます。

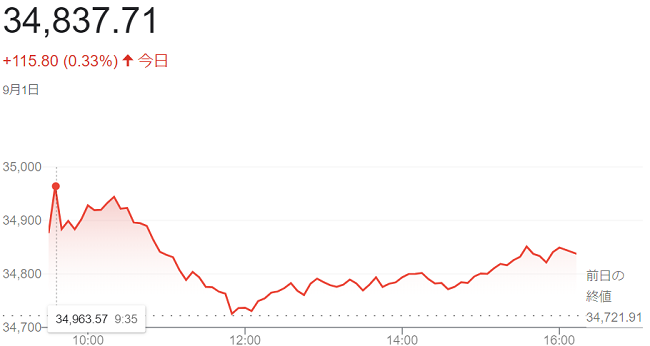

1日の米株式市場でダウ工業株30種平均株価は反発して始まりました。朝方発表の8月の米雇用統計では失業率が市場予想に反し、前月から上昇しています。労働需給の緩和を背景に、米連邦準備理事会(FRB)による金融引き締め長期化への過度の警戒感が和らぎ、景気敏感株やハイテク株に買いが先行しています。

8月の米雇用統計では非農業部門の雇用者数が前月比18万7000人増えています。市場予想(17万人増)を上回りました。一方、失業率は(3.8%)と、横ばいを見込んでいた市場予想(3.5%)に反し、上昇しました。平均時給の伸び率は前月比(0.24%)と、市場予想(0.3%)を下回っています。雇用市場の過熱感の和らぎが意識され、(FRB)の追加利上げ観測が一段と後退しています。

米債券市場では長期金利が低下(価格は上昇)し、一時は前日に比べ(0.04%)低い(4.06%)となりました。金利の低下で株式の相対的な割高感が薄れるとの見方が買いを誘っています。

終値は反発し、前日比115ドル80セント(0・33%)高の3万4837ドル71セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は6営業日ぶりに反落し、前日比3.154ポイント(0.022%)安の1万4031.815でした。S&P500種は、8.11 ポイント(0.18%)高の4515.77でした。

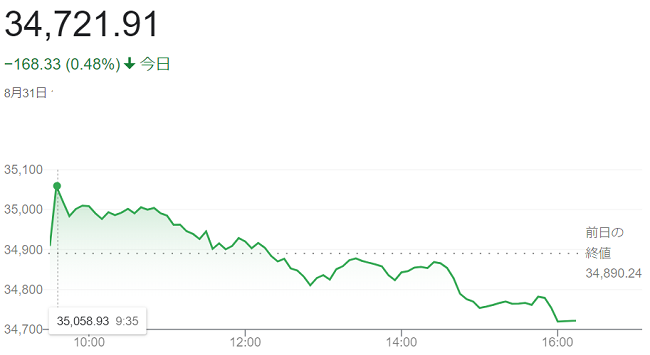

31日の米株式市場でダウ工業株30種平均は5営業日続伸して始まりました。米連邦準備理事会(FRB)による追加利上げ観測の後退が引き続き株式相場を支えています。朝方発表の物価関連指標は市場の想定内と受け止められました。9月1日には8月の米雇用統計の発表があり、「3万5070ドル21セント」の高値を付けた買い一巡後は利益確定や持ち高調整の売りに押され値を下げています。

朝方発表の7月の個人消費支出(PCE)物価指数は前年同月比で(3.3%)上昇し、伸びは6月の(3.0%)から加速しています。エネルギー・食品を除くコア指数は(4.2%)上昇。6月の(4.1%)から上げていますが、市場予想(4.2%)と同水準でした。

物価の「瞬間風速」を示す前月比では総合とコア指数ともに(0.2%)上昇となり、伸びは6月と同じでした。一方、週間の米新規失業保険申請件数は22万8000件と前週(23万2000件)から減り、市場予想(23万5000件)を下回っています。

終値は5営業日ぶりに反落し、前日比168ドル33セント(0.48%)安の3万4721ドル91セントで終えています。

ハイテク比率が高いナスダック総合株価指数は5日続伸し、前日比15.657ポイント(0.11%)高の1万4034.968でした。 S&P500種は、7.21 (0.16%)安の4507.66でした。

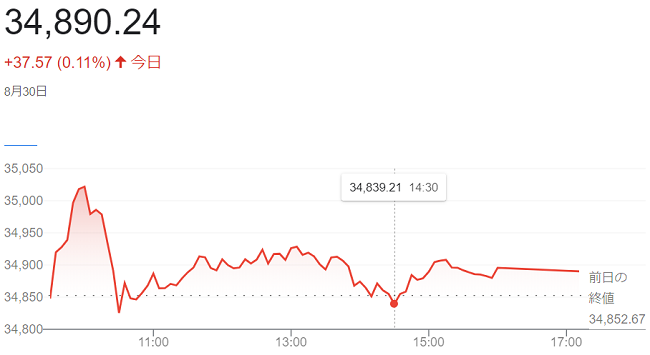

30日の米株式市場でダウ工業株30種平均株価は4営業日続伸して始まりました。朝発表の米経済指標が労働市場の過熱感の緩和を示しました。米連邦準備理事会(FRB)による追加利上げ観測が一段と後退し、株買いを誘っています。ダウ平均の上げ幅は一時100ドルを超え「3万5025ドル57セント」の高値を付ける場面がありました。

8月のADP全米雇用リポートでは非農業部門の雇用者数が前月比17万7000人増と、市場予想(20万人増)を下回っています。前日発表されましたた7月の米雇用動態調査(JOLTS)に続き、労働需給の軟化を示す内容と受け止められています。

2023年4~6月期の実質国内総生産(GDP、改定値)は前期比年率(2.1%増)と、速報値(2.4%増)から下方修正されています。米経済の成長が鈍っていることを背景に(FRB)による金融引き締めの長期化観測が後退。米債券市場で長期金利が低下しているのも株式相場の支えとなりました。

買いが一巡した後はダウ平均株価が下落に転じています。持ち高調整や利益確定の売りに押され、31日には7月の米個人消費支出(PCE)、9月1日には8月の雇用統計の発表が控えています。いずれも(FRB)が重視する経済指標とあって、内容を見極めたいとの雰囲気が出ています。

終値4営業日続伸し、前日比37ドル57セント(0.11%)高の3万4890ドル24セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は4日続伸し、前日比75.554ポイント(0.54%)高の1万4019.311でした。

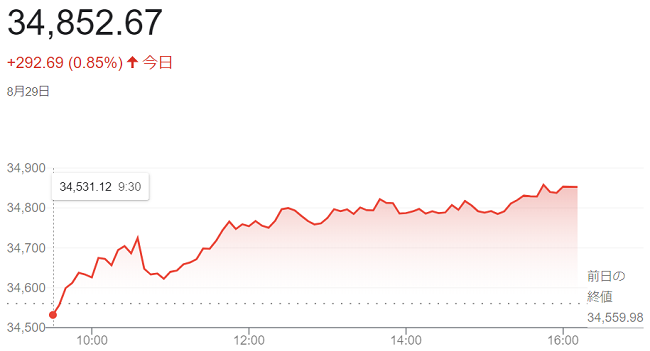

29日の米株式市場でダウ工業株30種平均株価は一進一退で始まった後、上げ幅を広げています。通信や製薬といったディフェンシブ株の一角に買いが入り指数を支え、寄り付き直後には、米長期金利の上昇が重荷となっていました。

朝方に発表されました6月のS&Pコアロジック・ケース・シラー住宅価格指数は、主要20都市が前月比で(0.9%)上昇でした。金利が高水準にあっても住宅価格が底堅いことを示しています。米連邦準備理事会(FRB)による金融引き締めが長引くとの見方につながり、株式相場の重荷となりました。

売り買いが一巡した後はダウ平均は上げ幅を広げています。製薬のメルクやバイオ製薬のアムジェンが高い。米インフレ抑制法に盛り込んだ薬価引き下げ条項を巡って、交渉対象となる製品が明らかとなりましたが、売り材料とする動きは限られています。

終値は3営業日続伸し、前日比292ドル69セント(0.85%)高の3万4852ドル67セントで終えています。

ハイテク株比率が高いナスダック総合株価指数も3営業日続伸し、前日比238.626ポイント(1.74%)高の1万3943.757でした。 S&P500種は、前日比64.32 ポイント(1.45%)高4497.63でした。

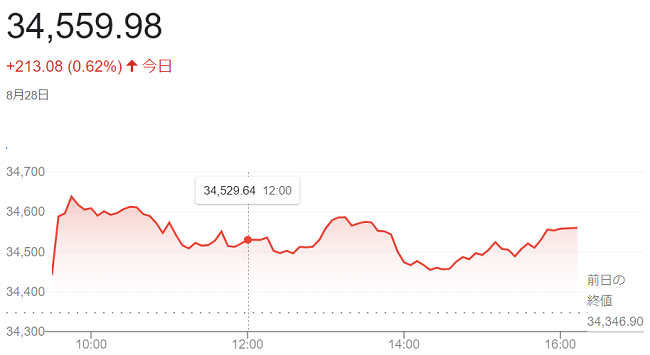

28日の米株式市場でダウ工業株30種平均株価は続伸して始まりました。市場の関心を集めた25日の米連邦準備理事会(FRB)の<パウエル議長>のジャクソンホール会議での講演では、金融引き締めを継続する姿勢を示しながらも、政策判断に踏み込んだ発言がありませんでした。市場の過度な警戒感が薄れ、株式の買い安心感が広がり、幅広い銘柄を買い直す動きが出ています。

28日朝の米債券市場で長期金利は(4.20%前後)と前週末の終値(4.23%)を下回っています。株式の相対的な割高感が薄れたのも買いを促しています。中国が株式市場の活性化策を相次いで打ち出したのも投資家心理の改善につながりました。

終値は続伸し、前週末比213ドル08セント(0.62%)高の3万4559ドル98セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は続伸し、前週末比114.485ポイント(0.84%)高の1万3705.131でした。

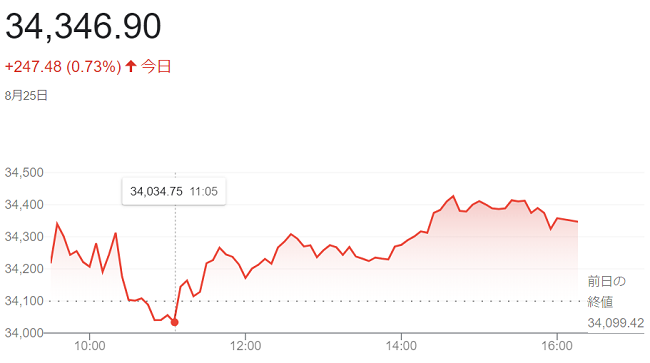

25日の米株式市場でダウ工業株30種平均株価は反発して始まりました。前日に(1。08%)下げ、1カ月半ぶりの安値を付けた後で、主力銘柄の一部を買い直す動きが出ています。米長期金利が横ばい圏で推移していることも、投資家の過度な警戒を和らげている面が見られます。

<パウエルFRB議長>は25日午前に国際経済シンポジウム「ジャクソンホール会議」で講演します。市場では、金融引き締めの長期化につながるような発言への警戒が根強く、前日には幅広い銘柄に売りが出て、ダウ平均は「373ドル56セント」安と、下げ幅が(3月22日)の「530ドル49セント」(1.6%)安以来、5カ月ぶりの大きさとなりました。前日に下げが目立った銘柄の一部が買い戻されています。

25日朝の日朝の米債券市場では、長期金利が(4.2%台半ば)と前日終値とほぼ同水準で推移しています。金利上昇への過度な警戒が薄れており、ハイテク株の支えとなっています。もっとも、講演内容を見極めたいとの雰囲気は強く、買い一巡後にダウ平均は上げ幅を縮めています。

<パウエルFRB議長>の金融引き締めに積極的なタカ派的な内容だったとの受け止めから講演後に下げに転じる場面がありましたが、今の利上げサイクルの終わりが近いとの見方が相場の支えとなり、講演後は売りが優勢となりましたが、売りは続かず、次第に買いが入っています。

終値は反発し、前日比247ドル48セント(0.73%)高の3万4346ドル90セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は反発し、前日比126.674ポイント(0.94%)高の1万3590.646でした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ