7日の米株式市場でダウ工業株30種平均株価は7営業日ぶりに小幅反落して始まりました。前日まで上昇が続いた後で、利益確定の売りが出やすく、米金融引き締めが長期化するとの見方が後退していることは下値を支えています。

前日までの6営業日でダウ平均株価は1600ドルあまり上昇しています。短期的な過熱感が意識されやすく、主力銘柄の一部には利益確定の売りが出て、指数を押し下げています。

週内は<パウエル議長>など(FRB)高官の発言機会が多く、内容を見極めたい投資家も多いのですが、もっとも、このところのインフレ鈍化の兆しを示す米経済指標の発表が相次いでいます。市場では(FRB)による金融引き締めが長期化するとの見方が後退しており、引き続き株式相場の支えとなっています。

7日朝の米債券市場で長期金利が低下しています。株式の相対的な割高感が薄れたとして、ハイテク株を中心に相場の支えとなっている面も出ています。

終値は7営業日続伸し、前日比56ドル74セント(0.17%)高の3万4152ドル60セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は8営業日続伸し、前日比121.08ポイント(0.90%)高の1万3639.86でした。 S&P500種は、前日比12.40ポイント (0.28%)高の4378.38でした。

2023年のアメリカのサマータイムは、3月の第2日曜日の3月12日(日曜日)から始まり、11月の第1日曜日の11月5日(日曜日)に終わりました。ダウ平均株価のアップもこれに伴い1時間遅くなりました。

6日の米株式市場でダウ工業株30種平均は一進一退で始まりました。米連邦準備理事会(FRB)による利上げ観測後退や足元の金利低下基調を背景とした買い安心感が相場を支えていますが、前週の相場の急上昇で短期的な過熱感も意識され、ダウ平均株価は小幅な下落に転じる場面もありました。

3日発表の10月の米雇用統計で非農業部門の雇用者数や平均時給の伸びが市場予想を下回り、失業率が上昇した。前週発表の10月の米サプライマネジメント協会(ISM)の製造業・非製造業(サービス業)景況感指数なども予想を下回りました。

(FRB)は1日の米連邦公開市場委員会(FOMC)で2会合連続で政策金利を据え置き、<パウエルFRB議長>は記者会見で政策判断を慎重に進める姿勢を示しました。前週発表の経済指標が総じて米経済の減速を示したこととあって、市場の一部では(FRB)の利上げ局面が終了したとの見方が強まっています。

ただ、買いの勢いは鈍く、ダウ平均株価は前週に1600ドル超上昇し、週間の上げ幅としてはほぼ1年ぶりの大きさでした。ハイテク株の比率が高いナスダック総合株価指数は週間で(7%)近く上がり、6日の米長期金利は(4.6%台)と前週末終値(4.57%)を上回って推移しています。

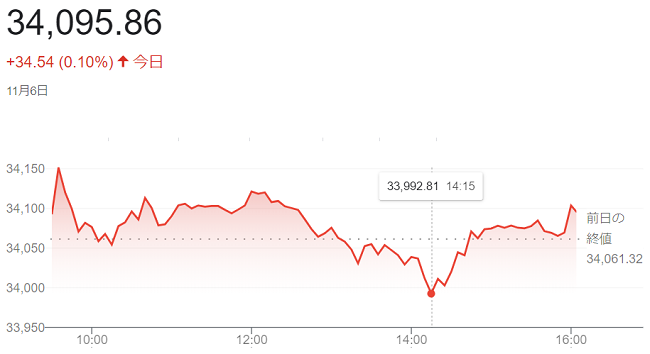

終値は6営業日続伸し、前週末比34ドル54セント(0.10%)高の3万4095ドル86セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は7営業日続伸し、前日比40.50ポイント(0.30%)高の1万3518.78でした。 S&P500種は、前日比7.64ポイント (0.18%)高の4365.98でした。

3日の米株式市場でダウ工業株30種平均株価は5営業日続伸して始まりました。朝発表の10月の米雇用統計で非農業部門の雇用者数の増加幅が市場予想を下回っています。米連邦準備理事会(FRB)による追加利上げへの警戒感が和らいだことで米長期金利が低下。株式の相対的な割高感が弱まり、幅広い銘柄に買いが先行しています。

10月の米雇用統計では、非農業部門の雇用者数が前月に比べ15万人増えています。市場予想(17万人増)を下回り、8月と9月の増加幅も下方修正されました。市場予想では前月と同じ(3.8%)が見込まれていました失業率は(3.9%)に上昇でした。

労働市場の過熱感が和らいでいるとの見方から、米国の追加利上げ観測が後退しています。3日朝の米債券市場で米長期金利が低下(債券価格は上昇)し、一時(4.48%)と9月下旬以来の低水準となりました。長期金利の低下が株式相場の支えとなっています。

終値は5営業日続伸し、前日比222ドル24セント(0.66%)高の3万4061ドル32セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は6営業日続伸し、前日比184.093ポイント(1.38%)高の1万3478.283でした。 S&P500種は、前日比40.56ポイント (0.94%)高の4358.34でした。

2日の米株式市場でダウ工業株30種平均株価は4営業日続伸して始まりました。同日発表の経済指標が賃金インフレの鈍化を示す結果となり、米連邦準備理事会(FRB)の金融引き締めが長期化するとの懸念が薄れたことから買いが進んでいます。

2日発表の7~9月期の米労働生産性(速報値)で企業の賃金負担を示す単位労働コストは前期比年率で(0.8%低下)しました。市場予想(0.7%上昇)に反してマイナスとなり、賃金の上昇圧力が和らいだと受け止められています。同日発表の週間の新規失業保険申請件数が市場予想を上回ったこともあり、労働需給の引き締まりが緩和しているとみられました。

(FRB)は1日まで開いた米連邦公開市場委員会(FOMC)で政策金利を据え置きました。<パウエルFRB議長>は今後の政策決定について、不確実性やリスクを踏まえ「注意深く進める」と述べています。次回の12月会合でも利上げを見送るとの見方が強まりつつあるようです。

2日朝に米長期金利は前日終値は(4.73%)でしたが、(4.6%台前半)に低下しています。金利の低下で株式の相対的な割高感が薄れたのも買いを促しました。

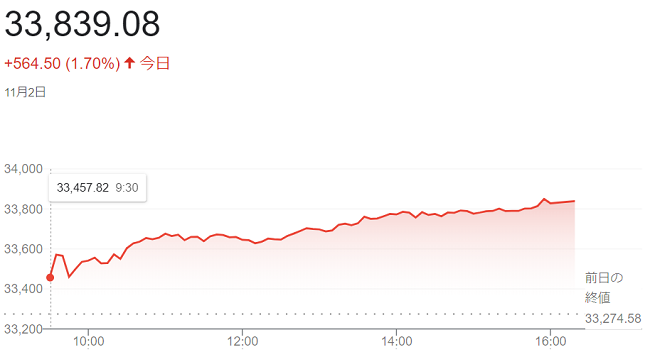

終値はは4営業日続伸し、前日比564ドル50セント(1.70%)高の3万3839ドル08セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は5営業日続伸し、前日比232.722ポイント(1.78%)高の1万3294.191でした。 S&P500種は、前日比79.92 ポイント(1.89%)高の4317.78でした。

1日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。米長期金利の低下が株式相場の支えとなり、半面、午後には米連邦公開市場委員会(FOMC)の結果公表があります。様子見の姿勢から持ち高を一方向に傾ける動きは限られ、ダウ平均株価は下落に転じる場面がありました。

朝発表の10月のADP全米雇用リポートでは非農業部門の雇用者数が前月比(11万3000人増)と、市場予想(13万人増)を下回っています。労働需給の軟化が意識されましたが、午前には9月の米雇用動態調査(JOLTS)や3日に10月の米雇用統計の発表を控え、内容を見極めたいとの様子見感もありました。

朝方に米財務省が四半期定例入札の詳細で1120億ドルの国債発行計画を明らかにしています。前回の1030億ドルから規模が拡大した一方、市場予想(1140億ドル程度)より少ない金額でした。財政赤字が拡大するなかでの国債増発に伴う需給悪化への過度な警戒が和らいでいます。1日朝の米債券市場では長期金利が低下し、株式市場の投資家心理を支えている面が見られます。

1日午後からの米連邦準備理事会(FRB)は、米連邦公開市場委員会(FOMC)で政策金利を据え置きました。金融引き締めの長期化に対する過度な警戒がいったん薄れ、買いが入っています。

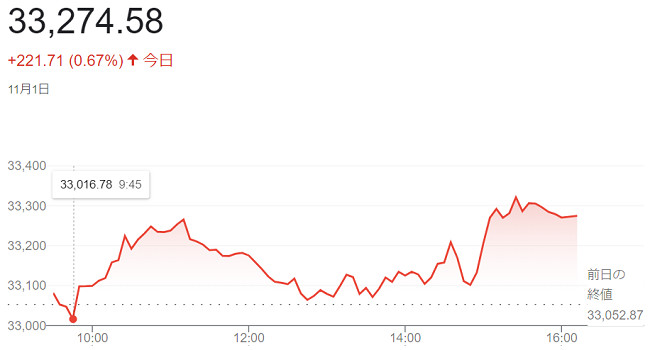

終値は3営業日続伸し、前日比221ドル71セント打かの(0.67%)高の3万327458セントで終えています。

ハイテク比率が高いナスダック総合株価指数は4営業日続伸し、前日比210.231ポイント(1.64%)高の1万3061.469でした。S&P500種は、前日比44.06ポイント (1.05%)高の4237.86でした。

10月31日の米株式市場でダウ工業株30種平均株価は反落して始まりました。朝方に決算を発表した建機のキャタピラーが(7%強)安の大幅安となり、ダウ平均を押し下げました。朝方発表の米経済指標がインフレ圧力の根強さを映したと受け止められ、米金融政策の長期化観測が改めて強まったことも株式相場の重荷となりました。ダウ平均株価の下げ幅は一時140ドルを超え「3万2787ドル12セント」の安値をつけています。

賃金インフレの動向をみる上で重要な7~9月期の雇用コスト指数は前の四半期に比べ(1.1%上昇)し、市場予想(1.0%上昇)を上回りました。市場では、〈労働市場の引き締まりが依然としてインフレ懸念を引き起こしている〉とみられています。米長期金利は朝方に前日比(0.09%)低く、債券価格は高くなる(4.80%)を付けたものの、発表後は(4.8%台後半)まで下げ幅を縮めています。

米連邦準備理事会(FRB)は10月31日~11月1日に米連邦公開市場委員会(FOMC)を開きます。政策金利を据え置くと予想されていますが、会合後の<パウエル議長>の記者会見で先行きの政策を探りたい雰囲気も根強く、週内は10月の米雇用統計など注目度の高い指標の発表も相次ぎます。重要日程を控え、下値では前週末までに膨らんだ売り持ちを手じまうための買いが入りやすいとみられ、相場は下げ渋る場面も見られました。

終値は続伸し、前日比123ドル91セント(0.38%)高の3万3052ドル87セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は3日続伸し、前日比61.755ポイント(0.48%)高の1万2851.238でした。S&P 500種は、前日比26.98 ポイント(0.65%)高の4193.80でした。

30日の米株式市場でダウ工業株30種平均株価は4営業日ぶりに反発して始まりました。前週末にダウ平均株価が3月以来の安値「3万2417ドル59セント」で終えていました。足元で株式相場の下落基調が強まっていたため、自律反発狙いの買いが先行しています。週内に米連邦公開市場委員会(FOMC)や10月の米雇用統計の発表を控え、売り持ちを手じまうための買いも入っています。

ダウ平均は前週に700ドルあまり下げ、直近2週間の下げ幅が1200ドルを超えています。前週末にはハイテク株比率の高いナスダック総合株価指数に加えて、多くの機関投資家が運用指標とするS&P500種株価指数も7月の高値からの下落率が「調整局面」入りの目安とされる(10%)を超えています。市場では短期的に売られすぎとの声が強まっていました。

今週は(FOMC)に加え、日銀や英イングランド銀行(中央銀行)などの政策会合も開かれます。雇用統計などの米経済指標や、スマートフォンのアップルの決算発表も予定されています。目先の相場の方向を左右するイベントや指標の発表を控えて持ち高を中立に戻す動きが出ています。

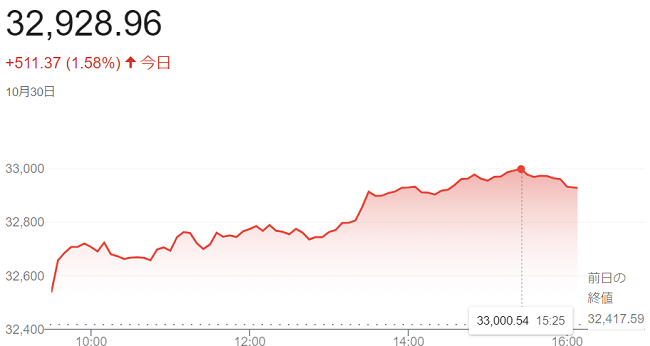

終値は4営業日ぶりに反発し、前週末比511ドル37セント()高の3万2928ドル96セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は続伸し、前週末比146.472ポイント(1.16%)高の1万2789.483でした。S&P500種は、前週末比49.45ポイント (1.20%)高の4166.82でした。

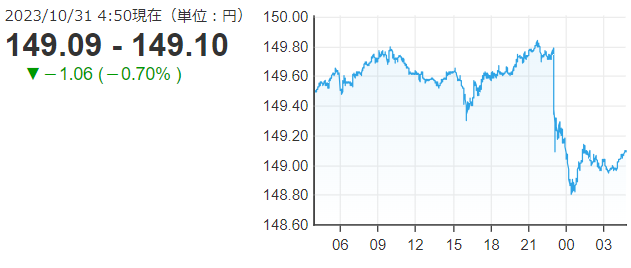

ニューヨーク外為市場では円買いが一段落しています。欧州引けにかけて円の売り戻しが優勢となった可能性や株高に連れリスク選好の円売りも優勢となった可能性があります。

朝方は日銀が30日~31日開催の金融政策決定会合で金利操作再修正を検討との報道を受け、円買いに拍車がかかっています。

ドル・円は「148円81銭」まで下落し、11日来の安値を更新後、「149円11銭」まで反発。ユーロ・円は「148円20~25銭」で下げ止まり。ポンド円は「180円94銭」まで反落後、「181円14銭」まで戻しています。

ダウ平均株価は反発して始まり360ドル高で推移。米国債相場は軟調に推移。10年債利回りは(4.92%)まで上昇後、(4.89%)で推移しています。

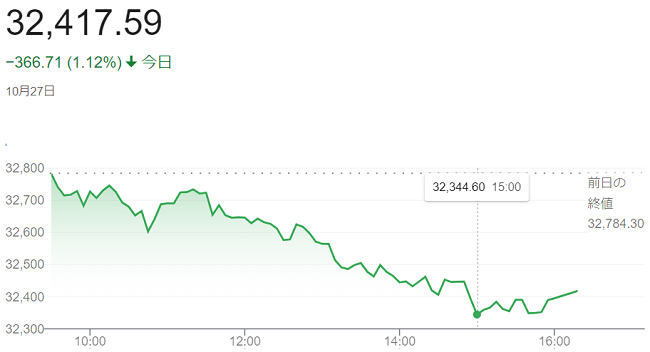

27日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。このところ下落が目立っていた大型ハイテク株に買いが入り、投資家心理を支えているようですが、中東情勢を巡る地政学リスクへの警戒が根強いほか、来週には米連邦公開市場委員会(FOMC)が開かれます。週末を控えて買いの勢いは幅広い銘柄に広がらず、ダウ平均は一時400ドル超え下落し「3万2327ドル20セント」の安値をつけています。

米連邦準備理事会(FRB)は10月31日~11月1日に開く(FOMC)で、政策金利の据え置きを決める公算が高く、一方で、高い政策金利を長期にわたって維持するとの見方は根強くあります。<パウエルFRB議長>が記者会見で今後の政策運営についてどのような発言をするのかに注目が集まります。

イスラエルとイスラム組織ハマスの軍事衝突を巡っては、主要国・地域が停戦を求めるものの、イスラエルによる地上侵攻への懸念が高まっています。周辺国の原油供給に悪影響が及ぶとの見方から原油相場が上昇、米国のインフレ圧力が高まるとの観測が広がり、株式市場では積極的に運用リスクを取る雰囲気になりにくい状況です。

朝発表の9月の米個人消費支出(PCE)は、物価指数が前月同月比で(3.4%上昇)でした。食品とエネルギーを除くコア指数は(3.7%上昇)と、市場予想と一致しています。8月の(3.8%上昇)からも伸びが鈍化し、米国のインフレが沈静化する方向にあることを示していると受け止められています。

終値は3営業日続落し、前日比366ドル71セント(1.12%)安の3万2417ドル59セントで終えています。

ハイテク比率が高いナスダック総合株価指数は3営業日ぶりに反発し、前日比47.406ポイント(0.38%)高の1万2643.011でした。S&P500種は、19.86 ポイント(0.48%)安の4117.37でした。

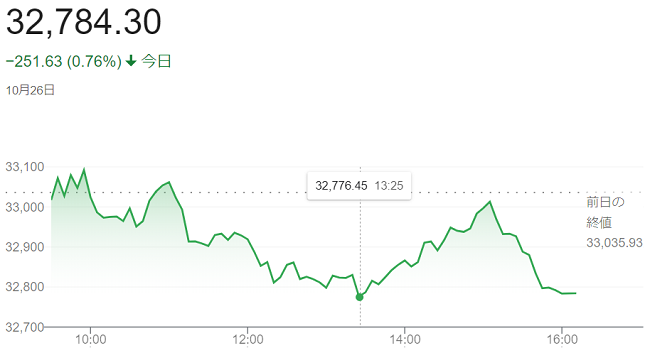

26日の米株式市場でダウ工業株30種平均株価は一進一退で始まり、前日夕に決算を発表した交流サイトのメタ・プラットフォームズが下落。大型ハイテク株の一部への売りが続いており、投資家心理を悪化させています。一方、米長期金利の上昇に一服感が出ており、株式相場を支えている面があります。

朝発表の2023年7~9月期の実質国内総生産(GDP、速報値)は、前期比年率(4.9%増)と、市場予想(4.7%増)を上回っています。4~6月期の(2.1%増)から大幅に伸びています。一方、個人消費支出(PCE)物価指数のエネルギーと食品を除くコアが前期比年率で(2.4%)上昇と、4~6月期から鈍化しています。週間の新規失業保険申請件数は21万件と市場予想(20万7000件)をやや上回っています。前回分も上方修正され、労働需給の引き締まりが緩和しているようです。

米債券市場では(GDP)などが発表された後に長期金利が低下(長期債価格は上昇)しています。一時は前日比(0.05%)低い(4.90%)を付け、株式の相対的な割高感が和らいでいます。

終値は続落し、前日比251ドル63セント(0.76%)安の3万2784ドル30セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は続落し、前日比225.619ポイント(1.76%)安の1万2595.605でした。 S&P500しゅは、前日比49.54 ポイント(1.18%)安の4137.23でした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

田中 久史

田中 久史