16日の米株式市場でダウ工業株30種平均株価は大幅に反落して始まり、前日比900ドル弱安下げ、3万ドルを下回っています。

米連邦準備理事会(FRB)は15日の米連邦公開市場委員会(FOMC)で通常の3倍に当たる(0.75%)の利上げを決め、今後も大幅な利上げが続く方針を示しました。16日は欧州の主要中央銀行も相次ぎ利上げに動き、急激な金融引き締めが経済を冷やすとの見方から景気敏感株を中心に売られ、消費関連株も売られています。

(FOMC)で示した見通しでは、(FRB)は2022年末には政策金利を(3.25~3.5%)に引き上げる意向です。景気をふかしも冷やしもしない中立金利(2.5%)を大幅に上回る水準まで引き上げ、インフレ抑制を急ぎます。16日には英国とスイスの中銀も利上げを決め、欧州株式相場も軒並み大幅に下落〈株価指数は英国が前日終値比(3.1%)安、ドイツが(3.3%)安、フランスが(2.4%)安〉しました。

米長期金利は16日朝に一時(3.49%)と前日終値(3.29%)から大幅に上昇した。長期金利が上昇すると相対的な割高感が意識されやすい高PER(株価収益率)のハイテク株も下げています。

終値は反落し、前日比741ドル46セント(2.42%)安い2万9927ドル07セントで取引を終えています。2021年1月以来1年5カ月ぶりに3万ドルの大台を割り込んでいます。

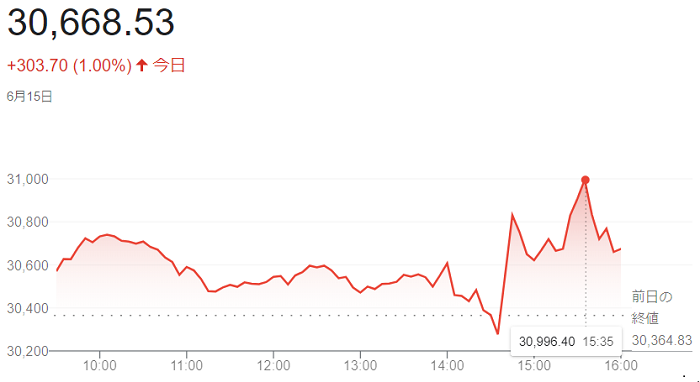

15日の米株式市場でダウ工業株30種平均株価は6営業日ぶりに反発して始まりました。

欧州中央銀行(ECB)が15日に臨時会合を開き、南欧諸国の国債利回りの急上昇への対応策を発表しました。欧州国債利回りの低下に連れて米長期金利が下げており、好感した買いが米株に入っています。米連邦公開市場委員会(FOMC)の結果発表を午後に控えています。前日まで利上げ加速を警戒して売られてきた反動で、発表後の相場の戻りを期待した買いも入っています。

(ECB)は新型コロナウイルス危機対応で購入した資産の総額を減らさず、債券の償還資金は再投資します。再投資では南欧諸国の国債を厚めに買うなどの対応を取るとみられ、南欧を中心に欧州国債利回りが全般に低下しています。米国債にも買いが波及し、長期金利の指標となる10年債利回りは(3.3%)台半ばと前日終値(3.47%)から急低下しています。

米連邦準備理事会(FRB)は15日まで開いた米連邦公開市場委員会(FOMC)で、市場の想定通り通常の3倍にあたる(0.75%)の利上げを決めています。大幅な利上げがインフレ抑制につながるとの見方から買いが順調でした。

前日までの5日間で2800ドルあまり下げていたダウ平均株価の終値は6営業日ぶりに反発し、前日比303ドル70セント(1.00%)高の3万0668ドル53セントで取引を終えています。

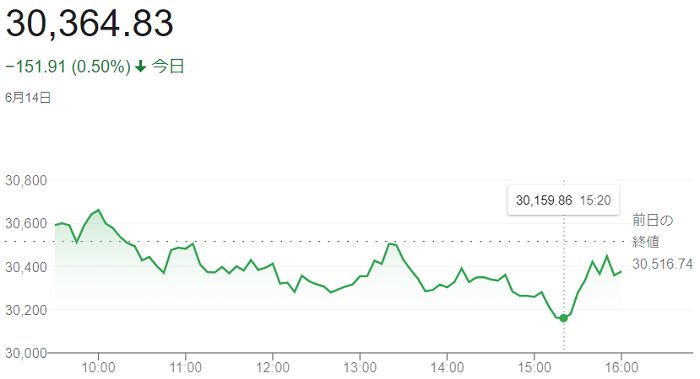

14日の米株式相場でダウ工業株30種平均株価は5営業日ぶりに小反発して始まりました。

過去4営業日で2663ドル下げ、景気敏感株などに短期的な戻りを見込んだ買いが先行しました。ただ、積極的な米金融引き締めへの警戒感は依然強く、上値は重い流れでした。

朝方発表の5月の米卸売物価指数(PPI)は前月比(0.8%)上昇と、上昇幅は前月(0.4%)からは拡大しましたが市場予想と一致でした。前週の5月の米消費者物価指数(CPI)ほど心配な内容ではないと受け止められました。

14日朝の米債券市場で、前日に急上昇した長期金利は一時前日比(0.13%)高い(3.49%)と2011年4月以来の高水準を付けています。米連邦準備理事会(FRB)が15日の米連邦公開市場委員会(FOMC)で通常の3倍となる(0.75%)の利上げを決めるとの見方が広がり、様子見で、株式を積極的に買う動きは限られています。

終値は5日続落し、前日比151ドル91セント(0.50%)安の3万0364ドル83セントで終え、連日で年初来安値を更新しています。

ハイテク株比率が高いナスダック総合株価指数は5営業日ぶりに反発し、前日比19.120ポイント高の1万0828.345で終えています。

13日の米株式市場でダウ工業株30種平均株価は、インフレ再加速の懸念が強まり、米連邦準備理事会(FRB)の積極的な金融引き締めや企業収益悪化を警戒した売りが出て4日続落で始まりました。

前週末発表の5月の米消費者物価指数(CPI)の伸び率が(8.6%)となり、市場予想を上回り(FRB)が利上げを加速するとの観測が広がっています。(FRB)は14~15日に米連邦公開市場委員会(FOMC)を開きます。(0.5%)の利上げ実施が既定路線とみられてきましたが、(CPI)の結果を受け、市場では(0.75%)の利上げを予想する声も出ています。

利上げ観測の高まりを反映し、13日朝の米長期金利は前週末比(0.12%)高い(3.28%)と11年ぶりの高水準を付けています。

終値は米景気の悪化と物価高止まりのスタグフレーションを不安視した株と債券の売りが広がり大幅続落し、前週末比876ドル05セント(2.79%)安の3万516ドル74セントで終えています。引け前に下げ幅は一時1000ドルを超え、「3万0373ドル72セント」の安値をつけています。

ハイテク株が多いナスダック総合株価指数は4日続落し、前週末比530.799ポイント(4.7%)安の1万0809.225で終えています。多くの機関投資家が運用指標とするS&p500種株価指数の終値は151.23ポイント安の3749.63で終え、いずれも年初来安値を更新しています。

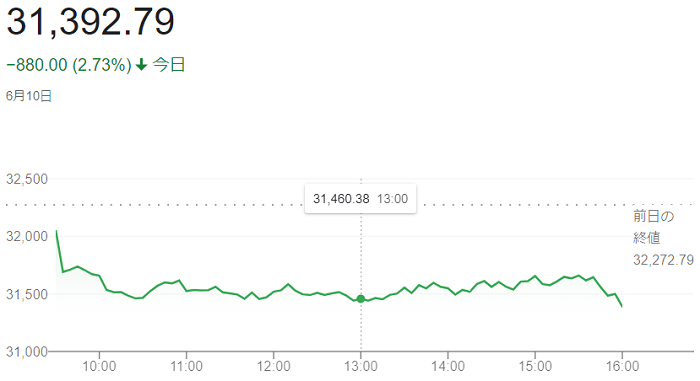

10日の米株式市場でダウ工業株30種平均株価は3日続落し、前日比880ドル00セント(2.7%)安の3万1392ドル79セントで終えています。ダウ平均株価の週間の下げ幅は1506ドル(4.6%)でした。下落幅、率ともに1月17~21日(1646℃ル安、4.6%安)以来の大きさです。

朝方発表の5月の米消費者物価指数(CPI)の伸び率が市場予想を上回りました。インフレ加速を背景に米連邦準備理事会(FRB)が秋以降も積極的な利上げを進めるとの見方が強まり、景気が冷え込むとの警戒感から幅広い銘柄に売りが膨らんでいます。

(CPI)は前年同月比(8.6%)上昇と4月(8.3%)から伸びが加速し、1981年12月以来、40年5カ月ぶりの高い伸び率となり、4月と同じ上昇率を見込んでいた市場予想を上回りました。物価の基調をはかる上で重視される前月比でも(1.0%)上昇と4月(0.3%)から加速し、市場予想(0.7%)を超えています。インフレがピークアウトしたとの見方を打ち消す結果となっています。

市場では、6月と7月の米連邦公開市場委員会(FOMC)で通常の倍にあたる(0.5%)の利上げが決まるとの見方に傾いています。

ハイテク株比率が高いナスダック総合株価指数は3日続落しました。前日比414.202ポイント(3.5%)安の1万1340.024で終えています。週間の下げ幅は672ポイント(5.6%)でした。下落幅、率ともに1月17~21日(1124ポイント安、7.6%安)以来の大きさでした。

10日の欧州株式市場では、主要国の株価指数が軒並み大幅安となっています。世界的なインフレ進行で主要中央銀行が相次いで利上げに踏み切る中、景気の悪化懸念が強まりました。

英FT100種平均株価指数(FTSE100)は(2.1%)安。株価指数はほかに、ドイツが(3.1%)安、フランスも(2.7%)安となっています。

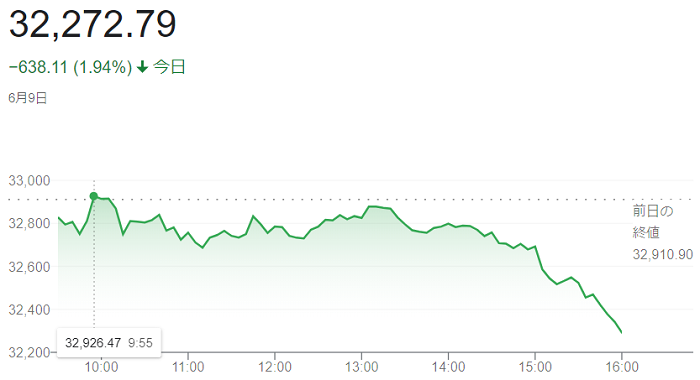

9日の米株式市場でダウ工業株30種平均株価は続落して始まりました。

欧州中央銀行(ECB)が9日の理事会で7月に量的緩和を終了すると決め、同月中には(0.25%)の利上げに踏み切る方針を声明文に明記しています。金融政策の正常化が景気に与える悪影響が懸念され、米国株にも売りが先行しました。

(ECB)の発表を受け、ユーロ圏の国債利回りが上昇(債券価格は下落)し、米長期金利も一時(3.07%)と1カ月ぶりの高水準を付けています。金利が上昇すると株式の相対的な割高感が意識され、ハイテク株に売りが先行、景気敏感株も値を下げています。

10日に5月の米消費者物価指数(CPI)が発表されるのを控えて様子見も多く、(CPI)について、総合指数は前年同月比では伸び率が横ばいとなる半面、物価の基調をはかる上で重視される前月比では加速が見込まれています。また、価格変動の大きいエネルギー・食品を除くコア指数では前年同月比、前月比ともに伸び率が鈍化するとの予想です。結果に対し、株式市場がどのような動向になるのか読みにくい流れです。

終値は続落し、前日比638ドル11セント安の3万2272ドル79セントで取引を終えています。

ハイテク株比率が高いナスダック総合株価指数は続落し、前日比332.045ポイント(2.7%)安の1万1754.226で終えています。

8日の米株式市場でダウ工業株30種平均株価は3営業日ぶりに反落して始まりました。

欧州の金融大手クレディ・スイス・グループがウクライナ戦争や主要国の金融引き締めを背景に企業の資金調達が低調になり2022年4~6月期に赤字転落するとの見通しを同日発表しています。企業収益悪化の懸念を強め、金融株全般や幅広い銘柄に売りが先行しています。

米長期金利が前日終値の(2.97%)から再び(3%)台に上昇しているのも株式相場の重荷になっています。金利が上昇すると相対的な割高感から株式が売られやすくなります。

もっとも、ダウ平均は下げ渋る場面もあり、ハイテク株が多いナスダック総合株価指数は小幅に3日続伸しています。市場は10日に発表されます5月の米消費者物価指数(CPI)に関心が高まっています。インフレのピークアウトを示せば一時的に株買いが盛り返す可能性もあり、前週に下げが目立った主力ハイテク株を中心に押し目買いも入っています。

終値は3営業日ぶりに反落し、前日比269ドル24セント(0.81%)安の3万2910ドル90セントで取引を終えています。

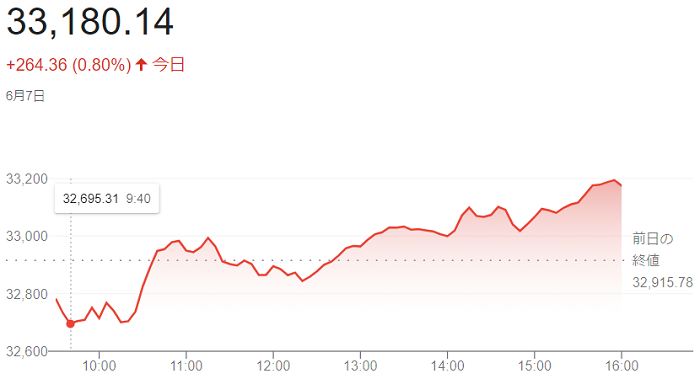

7日の米株式市場でダウ工業株30種平均株価は反落して始まりました。一時200ドル超下げ、3万2641ドル85セントの安値となっています。

ダウ平均の構成銘柄ではありませんが小売り大手の「ターゲット」が同日、過剰在庫の処分で利益率が大幅に低下する見込みだと発表、消費関連株を中心に企業収益の悪化を懸念した他の消費関連株に売りが波及し.ました。

「ターゲット」は2022年5~7月期の売上高営業利益率は(2%)程度と従来予想(5.3%)から大幅に低下しています。同社株は一時(8%)下げています。

市場では今後の金融政策の方向性を見る上で10日発表の5月の米消費者物価指数(CPI)への注目が続いています。結果次第では米連邦準備理事会(FRB)が積極的な金融引き締めを続けるとの観測につながるため、売買は手控えられやすい傾向です。

米長期金利は7日未明に一時(3.06%)と5月半ば以来の高水準を付けましたが、その後は水準を切り下げ、(2.9%)台半ばまで下げています。金利上昇時に売られていたハイテク株を中心に買い直されています。

終値は続伸し、前日比264ドル36セント(0.80%)高の3万3180ドル14セントで取引を終えています。

ハイテク株が多いナスダック総合株価指数は続伸し、前日比113.862ポイント高の1万2175.232で終えています。

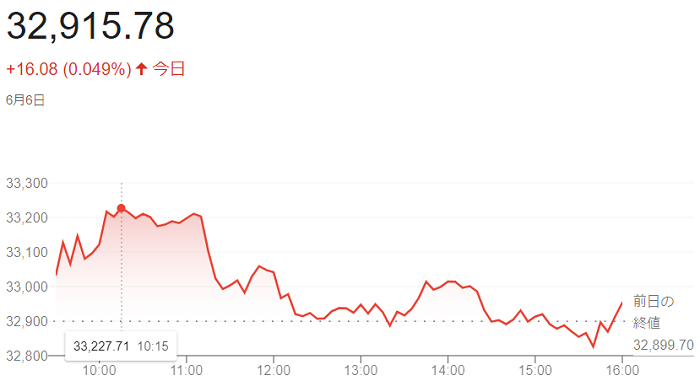

6日の米株式相場でダウ工業株30種平均株価は反発して始まりました。高値「3万3235ドル37セント」を付けた買い一巡後は伸び悩み、米長期金利が前週末比(0.11%)高い(3.04%)になると午後には下げに転じる場面もありました。

金融引き締め観測の高まりで前週末に下げた反動で、ハイテク株を中心に買いが入りました。中国の経済正常化の期待に加え、同国当局による企業規制の懸念が和らいだことが好感されています。

前週末3日には米雇用統計の発表を受け、米連邦準備理事会(FRB)による金融引き締めへの警戒感が広がりました。今後の金融政策を見極める上で10日発表の5月の米消費者物価指数(CPI)の内容が待たれる情況です。

中国当局が中国配車アプリの「滴滴出行(ディディ)」に対して新規の顧客獲得の禁止などの規制を解除すると報じられ。「滴滴」は急騰し、他の中国株の米預託証券(ADR)も軒並み買われ、中国は1日には上海市が都市封鎖を解除しており、北京市は6日に行動規制を緩和となり、同国経済の回復期待も高まっています。

終値は小幅に反発し、前週末比16ドル08セント高の3万2915ドル78セントで取引を終えています。

ハイテク株比率が高いナスダック総合株価指数は反発し、前週末比48.636ポイント高の1万2061.370で終えています。

3日の米ダウ工業株30種平均株価は反落して始まりました。朝方発表の5月の米雇用統計で雇用者数の増加幅が市場予想を上回り、米連邦準備理事会(FRB)の積極的な金融引き締めの方針は変わらないとの見方が広がり、警戒した売りが優勢になっています。

雇用統計で景気動向を映す非農業部門雇用者数は前月比39万人増えました。4月の43万6000人増からは減少しましたが、市場予想(32万8000人増)を上回り、市場が注目する平均時給上昇率は前年同月比(5.2%)と市場予想と同じでした。全体として(FRB)が金融引き締めを一段と加速するほど強くはないものの、利上げペースを緩めるような内容ではないと受け止められています。

前日の米債券市場では雇用統計を控えて様子見が広がっていたため、3日は幅広い年限の債券利回りが上昇。長期金利の指標となる10年債利回りは一時、前日終値の(2.91%)から(2.98%)になり、長期金利の上昇も相対的な割高感を意識した株売りが出ています。

終値は反落し、前日比348ドル58セント(1.05%)安の3万2899ドル70セントで終えています。

長期金利の上昇に伴い、ハイテク株比率が高いナスダック総合株価指数は反落し、前日比304.164ポイント(2.5%)安の1万2012.734でした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

kito

kito