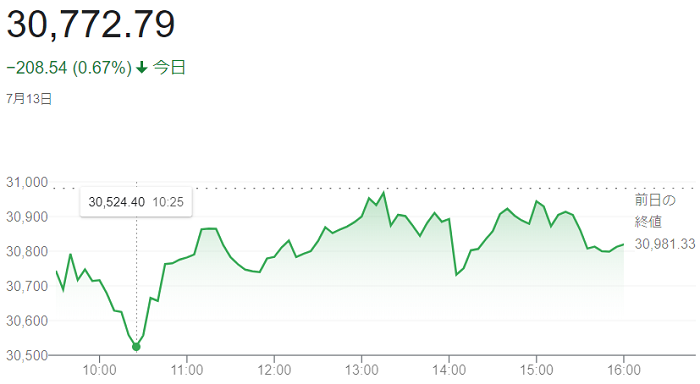

ダウ平均株価(7月13日)@終値3万0772ドル79セント

7月

14日

朝方発表の6月の米消費者物価指数(CPI)の上昇率が市場予想を上回っています。米連邦準備理事会(FRB)の金融引き締めが加速するとの警戒が強まり、幅広い銘柄が売られました。

(CPI)上昇率は前年同月比(9.1%)と41年ぶりの高い伸びとなり、市場予想(8.8%)も上回っています。エネルギーと食品を除くコア指数の上昇率も(5.9%)と市場予想(5.7%)以上でした。26~27日の米連邦公開市場委員会(FOMC)で通常の3倍にあたる(0.75%)の利上げが決まるのはほぼ確実とみられ、市場では利上げ幅が(1%)になるとの懸念も出ています。

これを受け、米長期金利は一時(3.07%)と前日終値から(0.10%)上昇しました。金利上昇の局面で相対的な割高感が意識される高PER(株価収益率)のハイテク株が売られています。

終値は4日続落し、前日比208ドル54セント(0.67%)安の3万0772ドル79セントで取引を終えています。

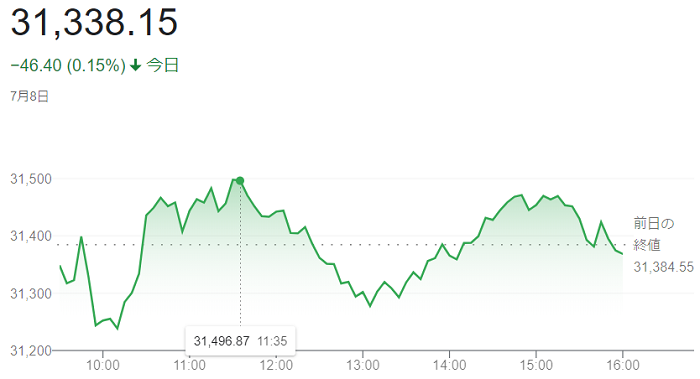

ハイテク株比率が高いナスダック総合株価指数は小幅に3日続落し、前日比17.146ポイント(0.2%)安の1万1247.582で終えています。

kito

kito