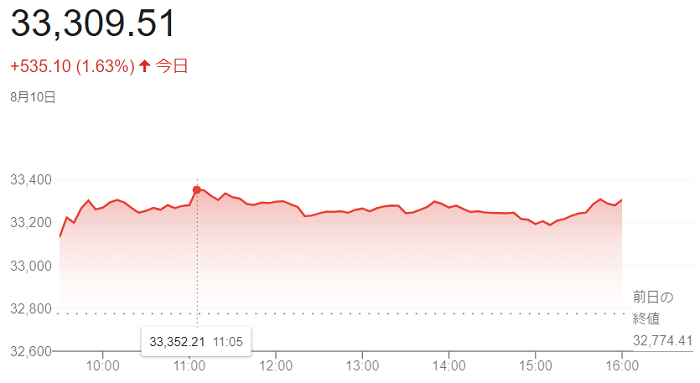

10日の米株式市場でダウ工業株30種平均株価は反発で始まりました。

取引開始前に発表されました7月の米消費者物価指数(CPI)の総合指数の上昇率が前年同月比(8.5%)となり市場予想(8.7%)を下回り、インフレ懸念が和らいでいます。エネルギー・食品を除くコア指数の上昇率も(5.9%)と市場予想(6.1%)以下でした。(CPI)の下振れを受け、米長期金利は一時(2.67%)と前日比(0.11%)低下しています。米連邦準備理事会(FRB)の金融引き締めペースが鈍化するとの見方から、幅広い銘柄に買いが先行しています。

長期金利の低下を受け、相対的な割高感が薄れた高PER(株価収益率)のハイテク株が買われています。化学のダウや航空機のボーイングなど景気敏感株、映画・娯楽のウォルト・ディズニーなど消費関連銘柄も上げています。

終値は反発し、前日比535ドル10セント(1.63%)高の3万3309ドル51セントで取引を終えています。

ハイテク比率が高いナスダック総合株価指数は4営業日ぶりに反発し、前日比360.876ポイント高の1万2854.805で終えています。

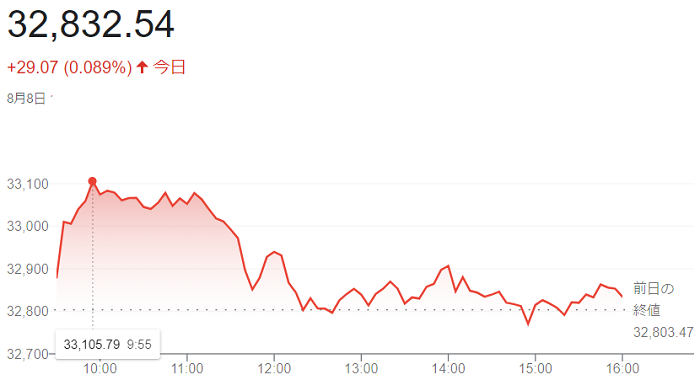

9日の米株式市場でダウ工業株30種平均株価は小幅に3営業日ぶりに反落して始まりました。

ダウ平均の構成銘柄ではありませんが、前日の半導体大手のエヌビディアに続き、9日朝にはマイクロン・テクノロジーなどの業績予想の下方修正が相次ぎ、ハイテク株への売りに波及しています。ただ、10日発表予定の7月の米消費者物価指数(CPI)を見極めたい状況で、持ち高を一方向に傾ける動きは弱い流れでした。

一方、米原油相場の上昇を受け、石油のシェブロンが買われている。医療保険のユナイテッドヘルス・グループなどディフェンシブ株も上昇し、ダウ平均を下支えしています。

(CPI)は原油安を受けて伸びの鈍化が予想されています。ただ、市場予想ほどインフレが減速していなければ株売りを招くリスクもあり、様子見姿勢が続いています。

終値は3営業日ぶりに反落し、前日比58ドル13セント(0.18%)安の3万2774ドル41セントで取引を終えています。

8日の米株式市場でダウ工業株30種平均株価は続伸して始まりました。

5日に発表されました7月の米雇用統計が市場予想を大幅に上回り、景気悪化の懸念が後退し、景気敏感株を中心に買いが先行しています。

雇用統計では非農業部門雇用者数が前月比52万8000人増となり、増加幅は市場予想の2倍に達しました。市場では、米連邦準備理事会(FRB)が速いペースで利上げを続けても米経済は持ちこたえられるとの楽観論が見られます。

景気敏感株が買われ、化学のダウや建機のキャタピラー、航空機のボーイングが高く、映画・娯楽のウォルト・ディズニーやクレジットカードのアメリカン・エキスプレスなど消費関連銘柄の上げも目立ちます。

ダウ平均の上値は重く、小幅に下げに転じる場面もありました。ダウ平均の構成銘柄ではありませんが、エヌビディアが8日朝に2022年5~7月期見込みの売上高と売上高総利益率を大幅に下方修正しています。同社株は6%安で終え、ソフトウエアのマイクロソフトやスマートフォンのアップルなど他のハイテク株の売りが出ています。

終値は続伸し、前週末比29ドル07セント(0.089%)高の3万2832ドル54セントで取引を終えています。

ハイテク比率が高いナスダック総合株価指数は続落し、前週末比13.096ポイント安の1万2644.459で終えています。

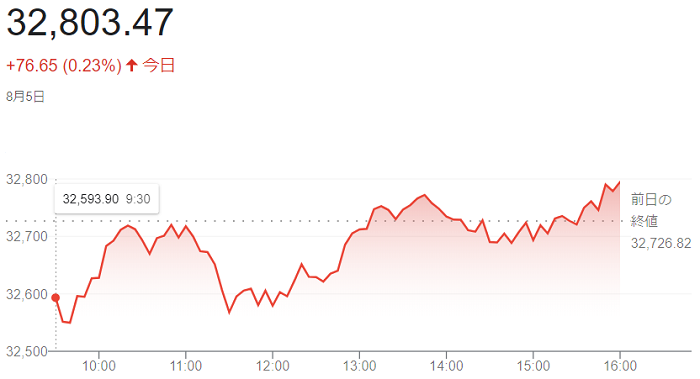

5日の米株式市場でダウ工業株30種平均株価は続落で始まりました。

朝方に発表された7月の米雇用統計は労働市場の改善を示す内容でした。米連邦準備理事会(FRB)がインフレ抑制のため、速い金融引き締めペースを維持するとの観測から、ハイテク株を中心に幅広い銘柄に売りが先行しています。

景気動向を映す非農業部門雇用者数は前月比52万8000人増と6月(39万8000人増)から伸びが加速し、市場予想(25万8000人増)も大きく上回っています。失業率は(3.5%)と6月の(3.6%)から低下しています。平均時給の伸び率は前月比、前年比ともに市場予想を上回り、(FRB)が速いペースで金融引き締めを進める必要性を示す懸念が出ています。

長期金利の指標である10年物国債利回りは、債券価格は安くなる前日比(0.14%)高い(2.83%)を付ける場面がありました。金利先物市場では(FRB)が7月に続き、9月も通常の3倍の(0.75%)の利上げを実施するとの確率が大きく高まっています。

米長期金利の上昇で相対的な割高感が意識されやすいハイテク株に売りが出ています。

終値は反発し、前日比76ドル65セント(0.23%)高の3万2803ドル47セントで取引を終えています。

ハイテク株の比率が高いナスダック総合株価指数は3営業日ぶりに反落し、前日比63.025ポイント安の1万2657.555で終えています。

4日の米株式市場でダウ工業株30種平均株価はもみ合いで始まりました。

米連邦準備理事会(FRB)の9月以降の利上げペースを探るうえで、5日発表の7月の米雇用統計に注目が高まっています。発表を前に様子見ムードは強く、方向感に欠ける相場展開でした。4日朝発表の週間の米新規失業保険申請件数は26万件増加したが、市場予想と一致しています。

雇用統計では景気動向を映す非農業部門雇用者数の伸びが6月から減速し、平均時給の上昇率は前年同月比ベースで和らぐとみられています。(FRB)が7月に続き、9月も通常の3倍の(0.75%)の利上げを実施するかの指標として、雇用環境を見極めたい様子見が強くなっています。

3日に5カ月ぶりの安値を付けた米原油先物相場は引き続き下落、半年ぶりの安値を付けました。原油安を受け、石油のシェブロンが(3%)安となり、3日夕に管理部門での人員削減の実施が報じられた小売りのウォルマートは(4%)下げたています。ディフェンシブ株も売りが優勢でした。

終値は反落し、前日比85ドル68セント(0.26%)安の3万2726ドル82セントで取引を終えています。

ハイテク株比率が高いナスダック総合株価指数は続伸しています。前日比52.421ポイント(0.4%)高の1万2720.580と5月上旬以来の高値で終えています。

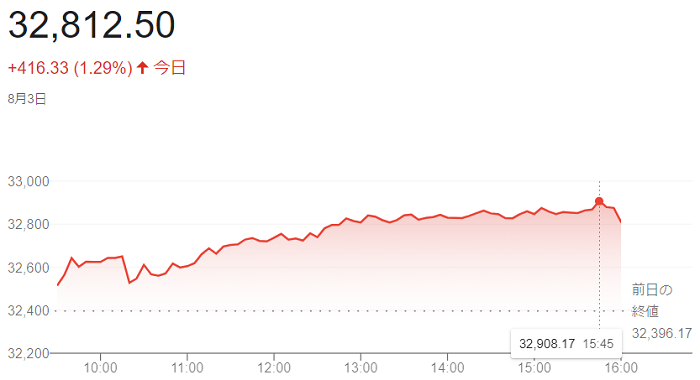

3日の米株式相場でダウ工業株30種平均株価は3営業日ぶりに反発して始まりました。

前日まで米中関係の悪化を懸念した売りが出ていましたが、<ペロシ米下院議長>が台湾を離れ、過度な警戒がひとまず薄れています。前日に急上昇した米長期金利の動きも落ち着いており、改めて株を買い直す動きが強まりました。

3日の米長期金利が(2.7%台後半)と前日終値(2.75%)から小幅の上昇にとどまり、株の買い安心感につながっています。前日は米連邦準備理事会(FRB)高官らが相次いでインフレへの懸念を表明し、長期金利が急上昇しました。

米サプライマネジメント協会(ISM)が発表した7月の非製造業景況感指数が市場予想に反して上昇し、米景気の底堅さが意識されました。(ISM)非製造業指数は(56.7)と4カ月ぶりに上昇し、市場予想(54.0)を上回りました。一方、エネルギー価格の下落などを背景に「価格指数」は大幅に低下しています。3日の米原油先物相場が2月下旬以来の安値を付けたのと相まって、インフレが和らぐとみられています。

終値は3営業日ぶりに反発し、前日比416ドル33セント(1.29%)高の3万2812ドル50セントで取引を終えています。

ハイテク株の比率が高いナスダック総合株価指数も3営業日ぶりに反発し、前日比319.401ポイント高の1万2668.159で終えています。

2日の米株式市場でダウ工業株30種平均株価は続落で始まりました。

<ペロシ米下院議長>の台湾訪問計画で米中間の緊張が高まる中。投資家が運用リスクを回避する姿勢を強め、株は売りが優勢となっています。

<ペロシ米下院議長>は2日に台湾を訪問する予定です。現職の下院議長の訪問は25年ぶりとなりますが、台湾を領土の一部とみなす中国は反対しており、米中対立の激化につながると懸念されています。

朝方に発表した2022年4~6月期決算で売上高が市場予想を下回った建機のキャタピラーが大幅安となり、ダウ平均を押し下げています。ソフトウエアのマイクロソフトやスマートフォンのアップルなど前週に買われたハイテク株も売りに押され、半面、製薬のメルクなどディフェンシブ株の一角が伸びています。

終値は続落し、前日比402ドル23セント(1.23%)安の3万2396ドル17セントで取引を終えています。

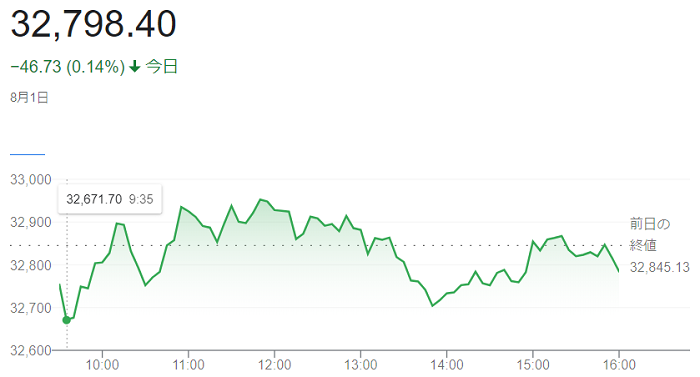

1日の米株式市場でダウ工業株30種平均株価は4営業日ぶりに反落して始まりました。

ダウ平均は前週末までの3日続伸で1083ドル上昇、7月の月間上昇率は(6.7%)と2020年11月以来の高さでした。相場の過熱が意識され、利益確定を目的とした売りが先行しました。前週までに発表された主要企業の決算が市場予想ほど悪くない内容が目立ち、相場を支えています。

原油先物相場の下落を受け、石油のシェブロンが売られています。原油安になると売られやすい化学のダウと建機のキャタピラーも安く、上昇が続いたハイテク株にも売りが先行しています。

一方、航空機のボーイングが前週末比(6%高)となり、ダウ平均を下支えしました。米当局が中型機「787ドリームライナー」の問題に対処する計画案を承認し、同機の引き渡し再開が期待されています。

ダウ平均は上昇する場面もありました。米サプライマネジメント協会(IMS)の7月の米製造業景況感指数は(52.8)と市場予想(52.1)を上回りました。米景気の底堅さを意識した買いが入っています。

終値は4営業日ぶりに反落し、前週末比46ドル73セント(0.14%)安の3万2798ドル40セントで取引を終えています。

ハイテク比率が高いナスダック総合株価指数は4営業日ぶりに反落し、前週末比21.712ポイント(0.2%)安の1万2368.976で終えています。

29日の米ダウ工業株30種平均は3営業日続伸で始まりました。

大手ハイテク株が前日夕に予想を上回る決算を発表したアップルが一時(4%)近く上昇し、好感視されています。半面、決算で懸念を残した一部銘柄が売られ、指数の重荷になっています。ダウ平均は7月に入って前日までに(5.7%)高と昨年10月以来の上昇率になっており、利益確定売りも出やすい情況です。

一方、半導体のインテルと日用品のプロクター・アンド・ギャンブル(P&G)が大幅安となり、ダウ平均を押し下げています。インテルは決算が市場予想を下回り、最終赤字に転落。(P&G)は決算発表の説明会でドル高と原材料高が2023年にかけて収益を圧迫するとの見方を示しています。

終値は続伸し、前日比315ドル50セント高の3万2845ドル13セントで取引を終えています。

ハイテク株の比率が高いナスダック総合株価指数は3営業日続伸し、前日比228.095ポイント高の1万2390.688で終えています。

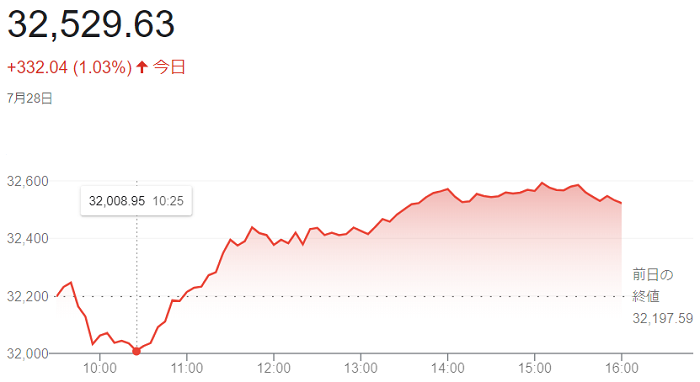

28日の米株式市場でダウ工業株30種平均株価は反落で始まりました。

朝方発表の2022年4~6月期の米実質国内総生産(GDP)が2四半期連続のマイナス成長となり、米景気への懸念が改めて強まりました。米連邦準備理事会(FRB)が先行きの利上げペースを緩めるとの期待から前日に大幅高になった反動もあり、売りが先行しました。

4~6月期の実質(GDP)は前期比年率(0.9%減)と、市場予想(0.3%増)に反して減少でした。1~3月期に続くマイナス成長となり、形式上は「リセッション(景気後退)」とみなされます。これを受け、米長期金利が一時は前日終値から(0.14%)低い(2.64%)と低下しています。

景気悪化で米連邦準備理事会(FRB)が利上げペースを緩めるとの期待が強まり、「3万1982ドル61セント」の安値を付けた後は幅広い銘柄が買われ、米株は買い優勢に転じています。

終値は続伸し、前日比332ドル04セント(1.03%)高の3万2529ドル63セントで取引を終えています。

ハイテク比率が高いナスダック総合株価指数も続伸し、前日比130.170ポイント(1.1%)高の1万2162.593で終えています。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

dote

dote