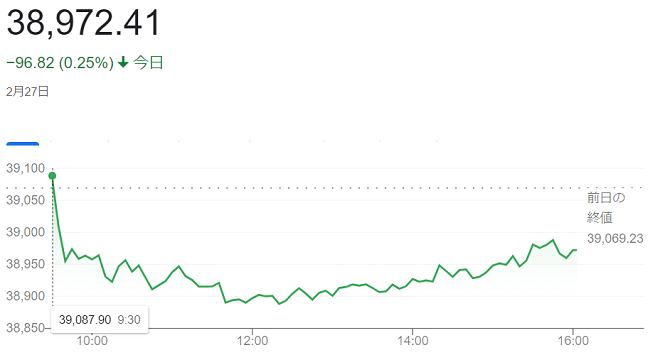

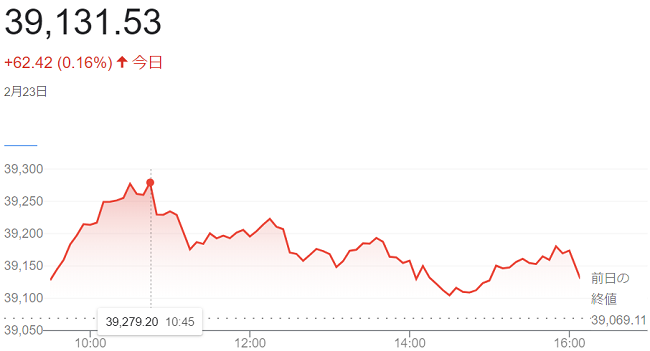

日経平均株価(2月28日)@終値3万9208円03銭

2月

28日

28日午前の東京株式市場で日経平均株価は反落し、午前終値は前日比47円53銭(0.12%)安の3万9191円99銭でした。

前日の米ダウ工業株30種平均株価が下落した流れで東京市場でもファストリはじめ主力の値がさ株を中心に売りに押されました。一方、バリュー(割安)株や出遅れ株を物色する流れは続き、下値を支えています。

日経平均は10時過ぎに160円ほど下げる場面がありました。年初来の上昇相場の反動でファストリとソフトバンクグループ(SBG)など値がさの主力株に利益確定売りが増え、相場を押し下げました。前日の米「エヌビディア」株の下落を受け、アドテストも売りが優勢でした。

もっとも、投資家心理は楽観に傾いているなかで売り圧力は限られ、前引けにかけて下げ幅を縮める展開になっています。株価指標面で割安とされる地方銀行などに物色の矛先が向かい、鉄鋼も上昇しています。

終値は小幅に反落、前日比31円49銭(0.080%)安の3万9208円03銭でした。

kito

kito  エメラルド

エメラルド