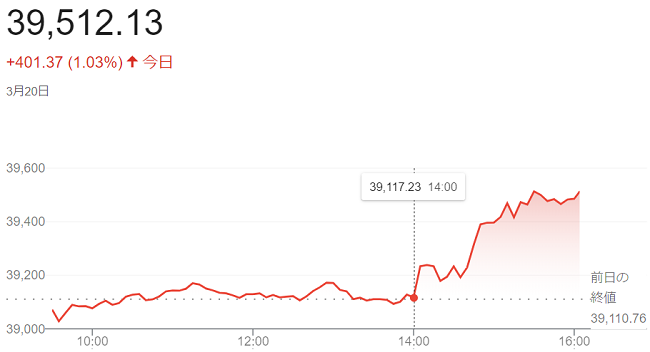

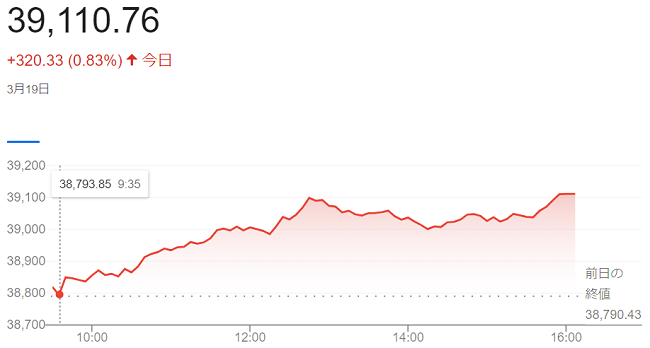

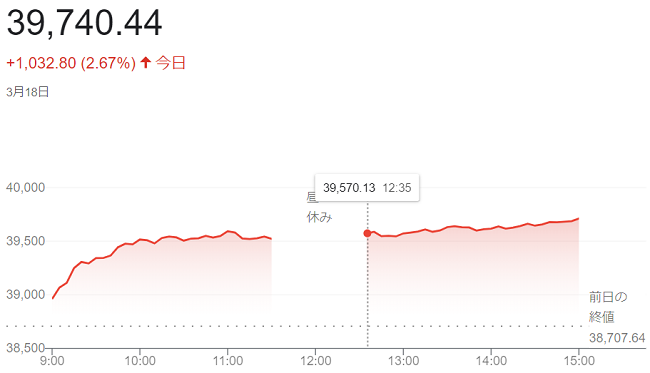

ダウ平均株価(3月20日)終値3万9512ドル13セント

3月

21日

20日の米株式市場でダウ工業株30種平均株価は3営業日ぶりに反落して始まりました。午後に米連邦準備理事会(FRB)が米連邦公開市場委員会(FOMC)の結果を公表します。様子見の投資家が多い中で、売りが先行しています。下げ幅は100ドルを超え「3万8988ドル65セント」の安値を付けていますが、その後は下げ渋っています。

多くの機関投資家が運用指標とするS&P500種株価指数が前日に過去最高値を更新するなど、主要な株価指数は最高値圏にあります。主力株を中心に持ち高調整や利益確定の売りが出やすい状況でした。

米連邦準備制度理事会(FRB)は20日の連邦公開市場委員会(FOMC)で、政策金利を5会合連続で据え置くことを決めています。最新の政策金利見通しでは、2024年内に3回利下げする想定を提示。インフレ圧力は根強いものの、昨年12月時点の予想を維持し、利下げ時期を慎重に探る方針です。政策金利は、2001年以来の高水準となる年(5.25~5.50%)で、決定は全会一致でした。

会合後の声明で、「インフレが持続的に2%へ向かうと、より大きな確信を得るまで、利下げは適切と考えていない」と指摘。利下げ時期の判断に際し、指標や景気動向を見極める姿勢を改めて示しています。年末に向けた利下げ姿勢も変わらなかったことから、主力の景気敏感株を中心に買い安心感が広がり、買いの勢いが増しています。

ダウ平均株価は、前日比401ドル37セント(1.03%)高の3万9512ドル13セント、史上最高値を更新して終えています。

ハイテク株の比率が高いナスダック総合株価指数は、前日比202.62ポイント(1.25%)高の1万6369.41でした。

S&P500種株価指数は、前日比46.11ポイント (0.89%)高の5224.62でした。

ハイテク株の比率が高いナスダック総合株価指数は、前日比202.62ポイント(1.25%)高の1万6369.41でした。

S&P500種株価指数は、前日比46.11ポイント (0.89%)高の5224.62でした。

dote

dote