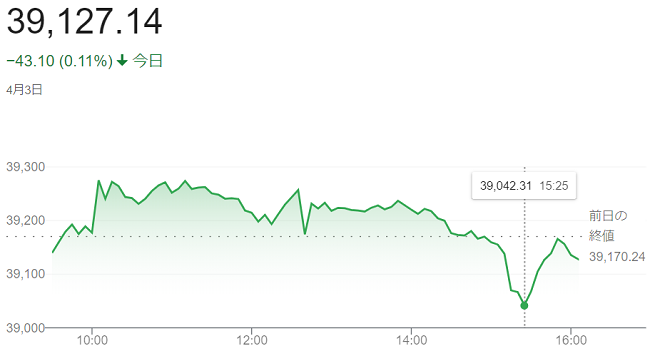

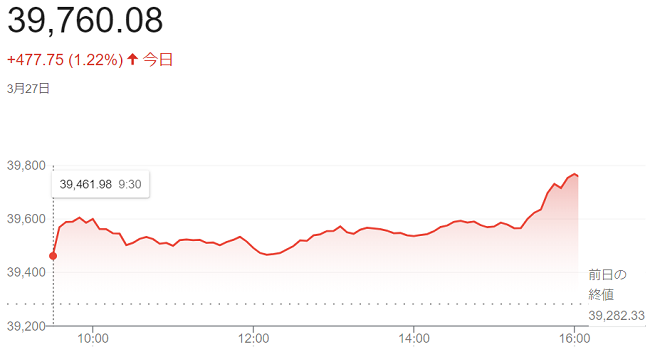

ダウ平均株価(4月3日)終値3万9127ドル14セント

4月

4日

3日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。3日発表の米雇用指標が労働市場の底堅さを示しています。インフレ圧力が再び強まるとの見方から米連邦準備理事会(FRB)が利下げを先送りするとの懸念が広がり、米株に売りが出ていますが、前日までの2営業日で637ドル下げており、主力銘柄の一部には、経済の強さに着目した買いが入り、指数を支えています。

3日発表の3月のADP全米雇用リポートでは、非農業部門の雇用者数が前月比18万4000人増でした。市場予想(15万5000人増)を上回り、賃金インフレが物価を押し上げるとの見方が改めて意識されています。

米長期金利は(4.4%台前半)と前日終値(4.35%)から上昇し、昨年11月以来の高水準となりました。金利と比べた株式の相対的な割高感が強まり、米株相場の重荷となっています。

ダウ平均株価は、前日比43ドル10セント(0.11%)安の3万9127ドル14セントでした。

ハイテク株の比率が高いナスダック総合株価指数は、前日比37.01ポイント(0.23%)高の1万6277.46でした。

S&P500種株価指数は、前日比5.08ポイント (0.11%)高の5211.49でした。

S&P500種株価指数は、前日比5.08ポイント (0.11%)高の5211.49でした。

田中 久史

田中 久史