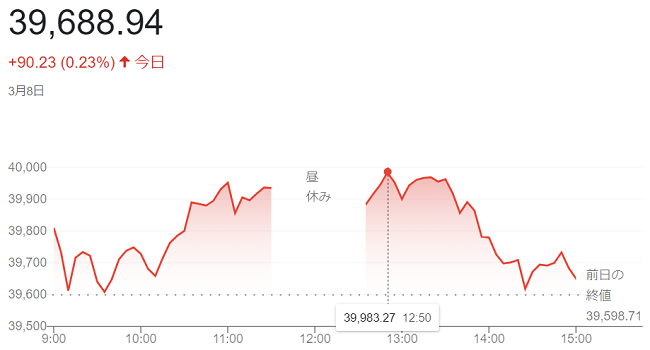

日経平均株価(3月13日)終値3万8695円97銭

3月

13日

13日午前の東京株式市場で日経平均株価は続落し、午前終値は前日比161円39銭(0.42%)安の3万8636円12銭でした。

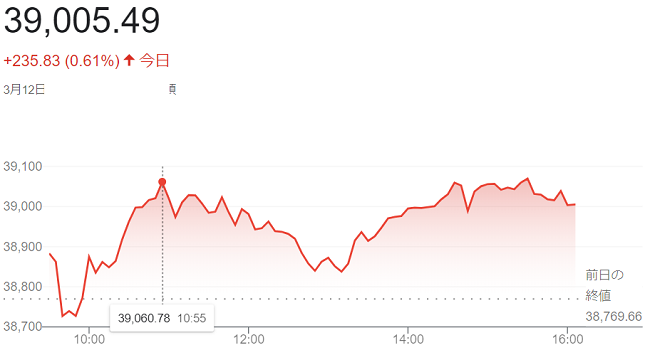

ファストリやソフトバンクグループ(SBG)など主力の値がさ株が下落し、指数を押し下げました。朝方は前日の米エヌビディア株高を支えに350円程度上昇「3万9147円80銭」の高値をつける場面もありましたが、買いの勢いは続きませんでした。

日経平均は朝高後に伸び悩み、下げに転じています。13日は春季労使交渉(春闘)の集中回答日で、高い賃上げ率を示す企業が相次げば、日銀が来週の金融政策決定会合でマイナス金利解除に動くとの観測が高まる可能性があり、日銀会合を前に買い手控えムードが広がりました。

円相場が対ドルで一時上昇に転じ、それに歩調を合わせて日経平均も下げ幅を広げています。年度末を控え、国内年金勢などからリバランスの売りが出やすくなっているとの見方も出ています。

終値は3営業日続落し、終値は前日比101円54銭(0.26%)安の3万8695円97銭でした。