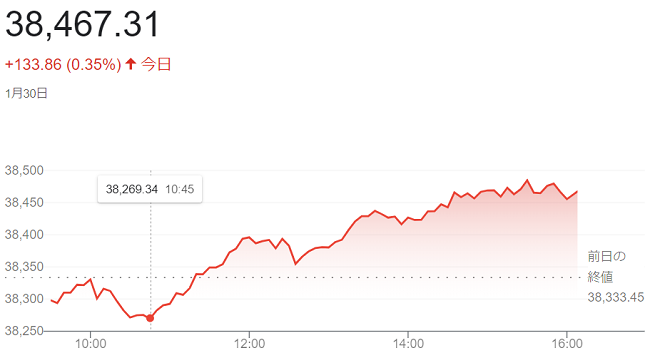

日経平均株価(2月6日)@終値3万6160円66銭

2月

6日

6日午前の東京株式市場で日経平均株価は反落し、午前終値は前日比240円10銭(0.66%)安の3万6114円06銭でした。

米連邦準備理事会(FRB)による早期の米利下げ観測が後退し、前日5日の米長期金利が上昇。5日の米株式市場で主要3指数がそろって下落し、東京市場でも売りが優勢になりました。

<パウエルFRB議長>は、4日夜の米テレビ番組で「経済が強い状況においては、いつ政策金利の引き下げを始めるかという問題にじっくりと対処することができるように感じる」と述べ、「物価上昇率が持続的に(目標の)2%に向かっていることを示すさらなる証拠を見たい」とも話し、市場の想定より利下げのペースが緩やかになると受け止められています。5日発表の1月の米サプライマネジメント協会(ISM)非製造業(サービス業)景況感指数が市場予想を上回り、米経済の底堅さが意識されたことも株売りを促しました。

日経平均は年明け以降、騰勢を強め、1月の上げ幅は2800円あまりに達しています。2月に入ってからは上値の重さも目立ちますが、相場過熱への警戒感は引き続き強34年年ぶりの高値圏とあって、上値では利益確定売りも出やすい状況でした。

終値は3営業日ぶりに反落し、前日比193円50銭(0.53%)安の3万6160円66銭で終えています。