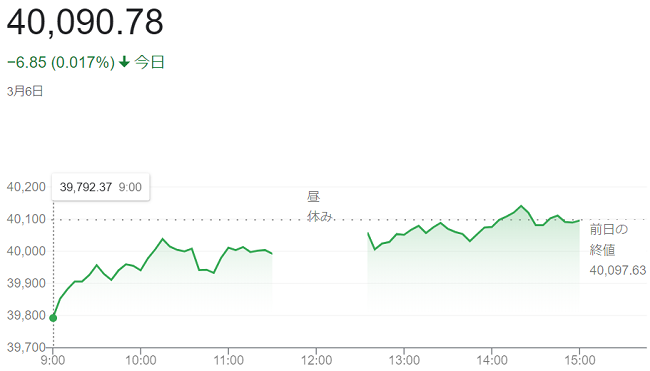

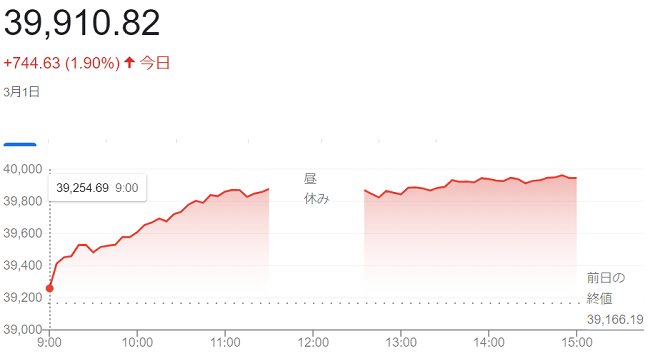

日経平均株価(3月6日)終値4万0090円78銭

3月

6日

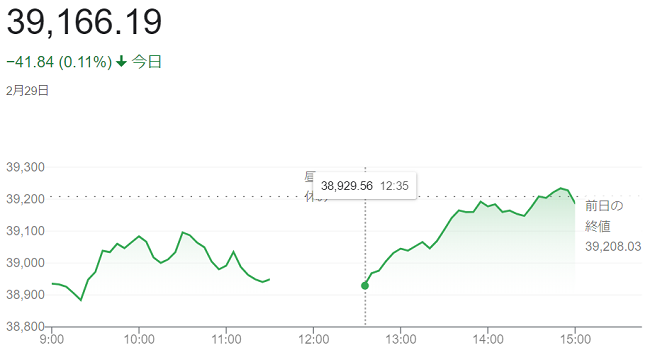

6日午前の東京株式市場で日経平均株価は続落し、午前終値は前日比99円97銭(0.25%)安の3万9997円66銭でした。

前日の米株式市場で主要3指数がそろって大幅に下落し、東京市場でも運用リスクを避ける目的の売りが優勢でした。外国為替市場で円相場が円高・ドル安に振れたのも輸出関連株の一角の重荷となっています。

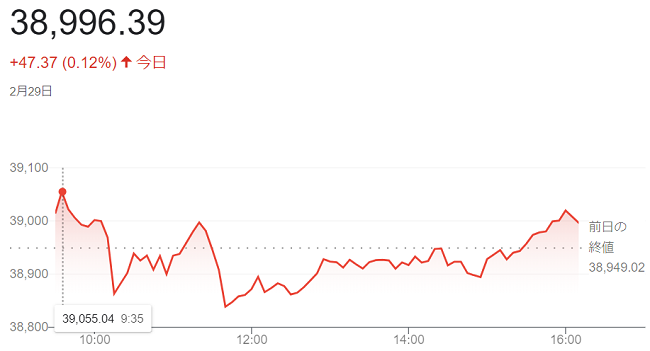

5日の米株式市場でダウ工業株30種平均株価は前日比404ドル64セント(1.04%)安の「3万8585ドル19セント」でした。中国でのiPhoneの販売減少が伝わった「アップル」が下落するなど、ハイテク株を中心に売りが優勢でした。前週末に最高値を更新したナスダック総合株価指数とS&P500種株価指数も大幅安に終わっています。

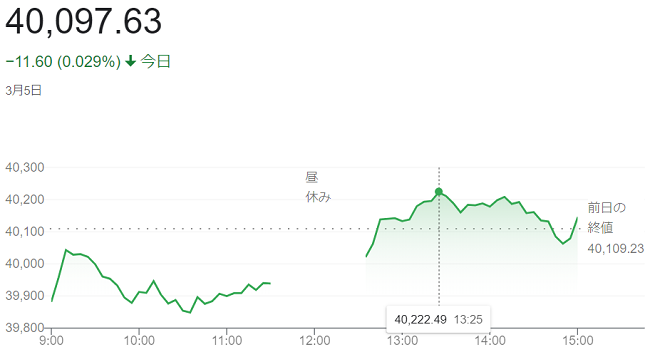

日経平均は、4日に初の4万円台に乗せ、最高値圏での推移が続いていたため、米株安が利益確定売りの引き金になっています。

今週は6〜7日に米連邦準備理事会(FRB)の<パウエル議長>による議会証言のほか、8日には2月の米雇用統計の発表を控えています。これまで急ピッチで株価が上昇してきただけに、重要イベントを前に持ち高調整の売りを出したいとの雰囲気もありました。

米大統領選は5日、各州の予備選や党員集会が集中する序盤戦最大の天王山「スーパーチューズデー」を迎えています。事前の世論調査で圧倒的な強さを保ってきた<トランプ前大統領>が大票田のテキサス州での勝利を確実にしたと伝わるなど、多くの州で勝利を重ねていますが、市場では<トランプ前大統領>が仮に大統領に再選した場合の影響について見方がそれぞれあり、材料として織り込む動きは出ていないようです。

終値は小幅に続落し、前日比6円85銭(0.017%)安の4万0090円78銭で終えています。

田中 久史

田中 久史