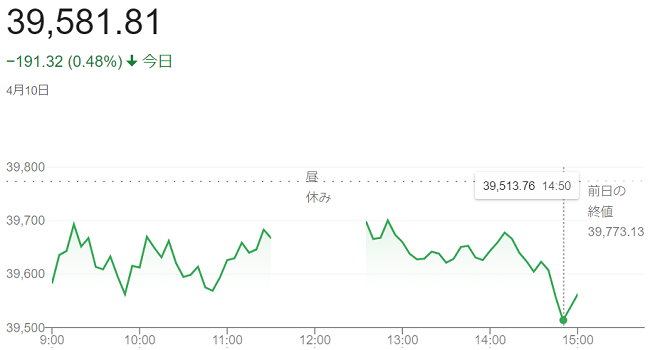

ダウ平均株価(4月10日)終値3万8461ドル51セント

4月

11日

10日の米株式市場でダウ工業株30種平均は3営業日続落して始まりました。朝方発表の3月の米消費者物価指数(CPI)が市場予想以上に上昇しました。米連邦準備理事会(FRB)の利下げ開始まで時間がかかるとの見方が株売りにつながっています。

3月の(CPI)は前年同月比の上昇率が(3.5%)と2月(3.2%)から伸びが加速し、市場予想(3.4%)を上回りましたた。エネルギーと食品を除くコア指数の伸び率は前月と同じ(3.8%)で市場予想(3.7%)以上でした。(FRB)が6月に利下げを始めるとの見方が後退しています。

米債券市場では長期金利が大幅に上昇し、一時は(4.51%)と昨年11月下旬以来の高水準を付けています。金利と比べた株式の相対的な割高感を意識した売りも出ています。

ダウ平均株価は、前日比422ドル16セント(1.09%)安の3万8461ドル51セントでした。

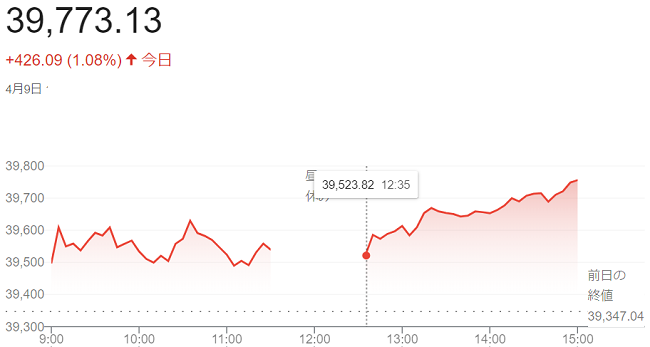

ハイテク株の比率が高いナスダック総合株価指数は、前日比136.28ポイント(0.84%)安の1万6170.36でした。

S&P500種株価指数は、前日比49.27ポイント (0.95%)安の5160.64でした。

ハイテク株の比率が高いナスダック総合株価指数は、前日比136.28ポイント(0.84%)安の1万6170.36でした。

S&P500種株価指数は、前日比49.27ポイント (0.95%)安の5160.64でした。

ジャグリングGOTO

ジャグリングGOTO