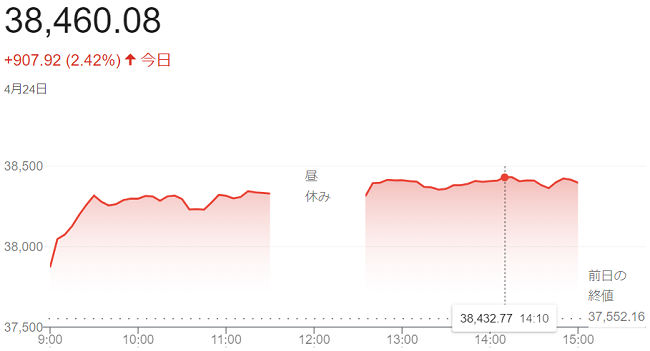

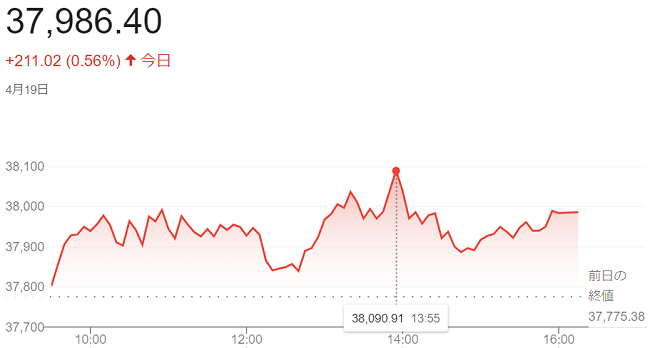

ダウ平均株価(4月24日)終値3万8460ドル92セント

4月

25日

24日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。このところ上昇が続いていた銘柄の一部に持ち高調整の売りが出ていますが、決算を発表した銘柄の一部には買いが入り、投資家心理を支えています。

ダウ平均株価は前日まで4営業日続伸していました。この間に上昇していたディフェンシブ株などに売りが出ています。ジョンソン・エンド・ジョンソンやマクドナルド、アムジェンが下落、ゴールドマン・サックスやJPモルガン・チェースといった金融株も値を下げています。

朝発表の3月の米耐久財受注額は前月比(2.6%増)と、市場予想と一致しています。下方修正されました2月分(0.7%増)からは伸びが加速し、米経済の強さを意識させています。米国のインフレ再燃への懸念は根強く、あす発表の1〜3月期の米実質国内総生産(GDP)速報値などで内容を見極めたい様子見があります。

一方、決算を発表した銘柄への物色は相場を支え、ボーイングが上昇。朝発表の2024年1〜3月期決算で売上高が市場予想以上だったほか、1株損益の赤字幅が市場予想より小さく、買いが入っています。前日夕に決算を発表したビザも高い流れです。

ダウ平均株価は、前日比42ドル77セント(0.11%)安の3万8460ドル92セントでした。

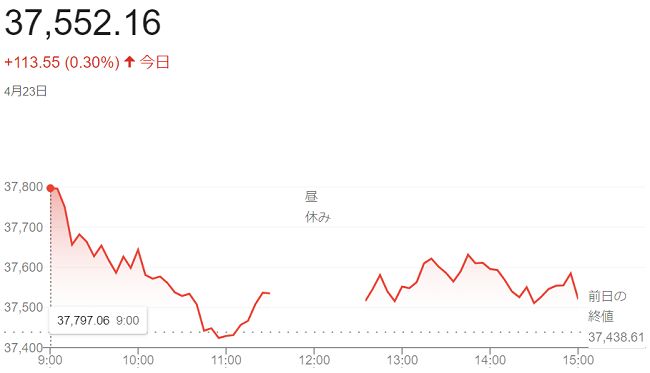

ハイテク株の比率が高いナスダック総合株価指数は、前日比16.11ポイント(0.10%)高の1万5712.75でした。

S&P500種株価指数は、前日比1.08ポイント (0.021%)高の5071.63でした。

ハイテク株の比率が高いナスダック総合株価指数は、前日比16.11ポイント(0.10%)高の1万5712.75でした。

S&P500種株価指数は、前日比1.08ポイント (0.021%)高の5071.63でした。

ジャグリングGOTO

ジャグリングGOTO