「エヌビディア」時価総額〈世界2位〉に転落

6月

21日

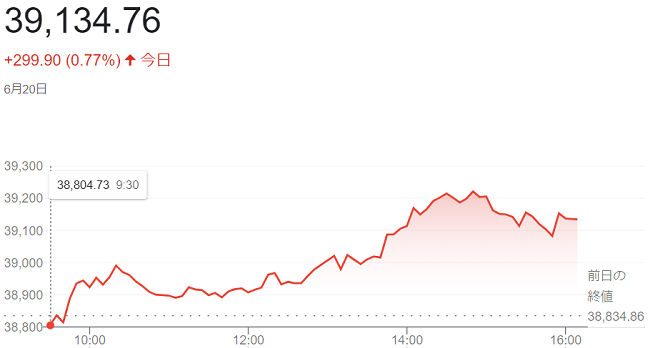

20日のベ御株式市場の取引で、米半導体大手「エヌビディア」が(3.54%)下落。時価総額で〈世界1位〉から転落し、「マイクロソフト」が再び首位に立っています。

このところ、時価総額トップの座を巡り、「エヌビディア」、「マイクロソフト」、「アップル」の3社による競争が繰り広げられています。

「エヌビディア」の時価総額は18日にマイクソフトを抜き、〈世界1位〉となりましたが、20日の下げによって、時価総額は19日終値時点の3兆3400億ドルから約910億ドル減少する見通しです。

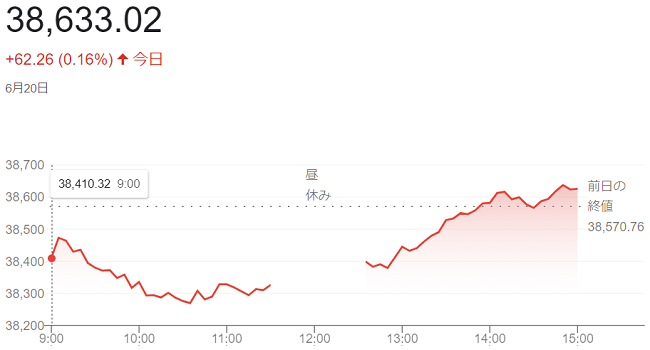

「マイクロソフト」は20日の取引で(0.14%)安で、時価総額は約3兆3000億ドル。アップルも(約2.2%)下落し、時価総額は約3兆2200億ドルとなりました。