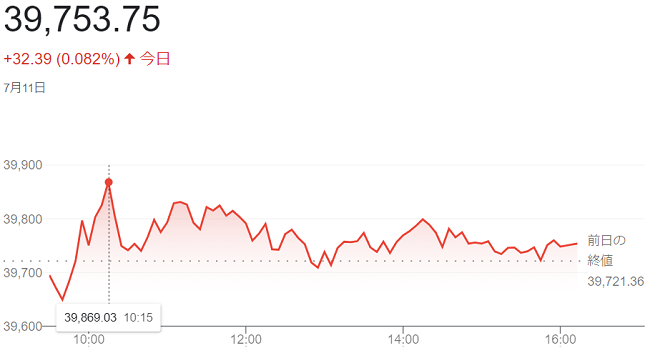

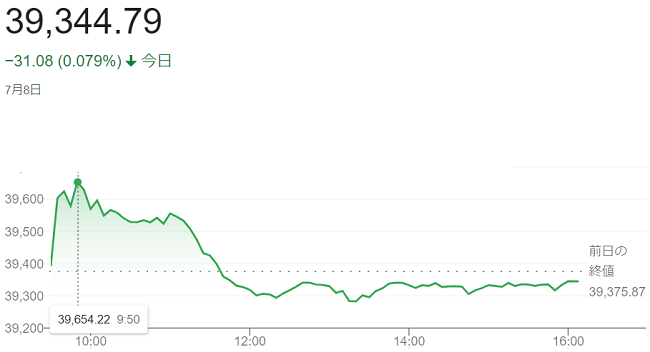

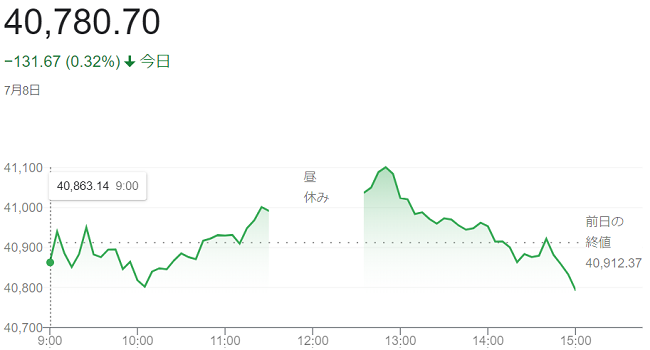

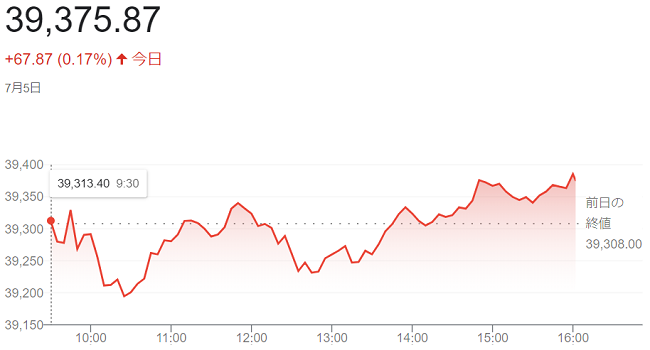

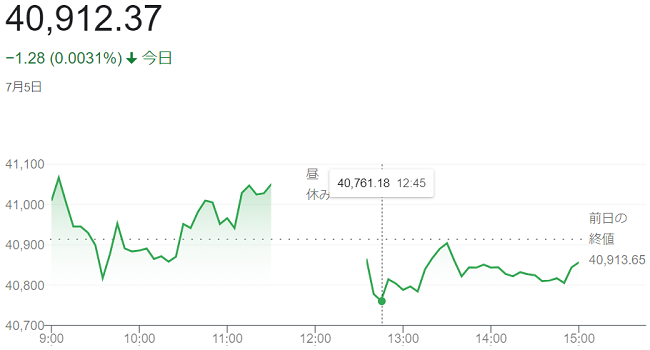

ダウ平均株価(7月11日)終値3万9753ドル75セント

7月

12日

11日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。朝発表の6月の米消費者物価指数(CPI)が市場予想を下回る伸びとなりました。米連邦準備理事会(FRB)が、9月に利下げするとの観測が強まっています。一方、ダウ平均は前日に「429ドル」高と大きく上昇した後で、主力株の一部に持ち高調整の売りも出やすくなっています。

6月の米(CPI)は前月比で(0.1%低下)でした。市場予想は(0.1%上昇)でした。エネルギーと食品を除くコア指数は前月比(0.1%上昇)と市場予想(0.2%上昇)を下回りました。コア指数の前年同月比の上昇率は「3.3%」と、2021年4月以来の水準となっています。米金利先物市場では9月の利下げを織り込む確率が前日から上昇しています。

11日朝の米債券市場では、長期金利が前日に比べ(0.11%)低い(4.17%)とおよそ4カ月ぶりの低水準を付ける場面がありました。金利の低下が株式相場の支えとなる半面、米景気が市場の想定より減速していることへの警戒もでています。

前日のダウ平均株価は、5月下旬以来の高値でした。ハイテク株比率の高いナスダック総合株価指数と多くの機関投資家が運用指標とするS&P500種株価指数は連日で最高値を更新した後で、株式相場の高値警戒感もあり、持ち高調整や利益確定の売りが出て、上値を抑えています。

ダウ平均株価は、前日比32ドル39セント(0.082%)高の3万9753ドル75セントでした。

ハイテク株の比率が高いナスダック総合株価指数は、前日比364.04ポイント(1.95%)安の1万8283.41でした。

S&P500種株価指数は、前日比49.37ポイント (0.88%)安の5584.54でした。

ハイテク株の比率が高いナスダック総合株価指数は、前日比364.04ポイント(1.95%)安の1万8283.41でした。

S&P500種株価指数は、前日比49.37ポイント (0.88%)安の5584.54でした。

dote

dote