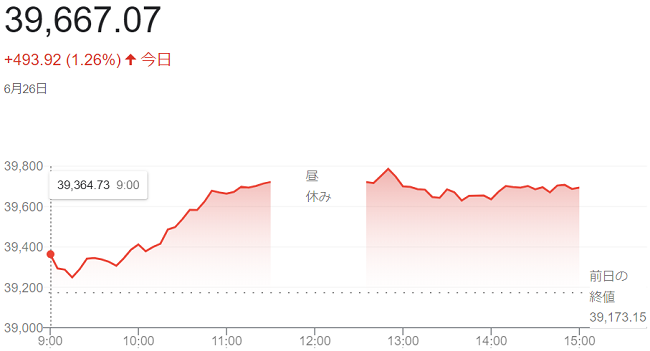

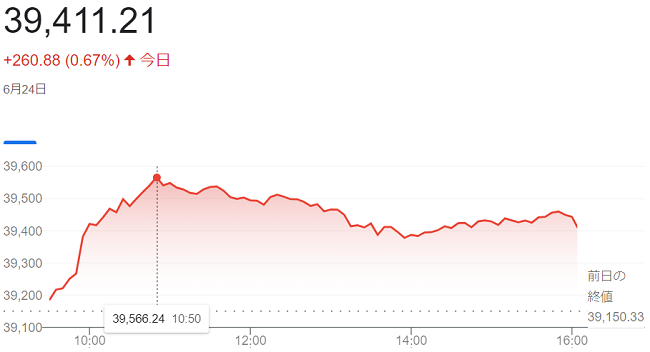

日経平均株価(6月27日)終値3万9341円54銭

6月

27日

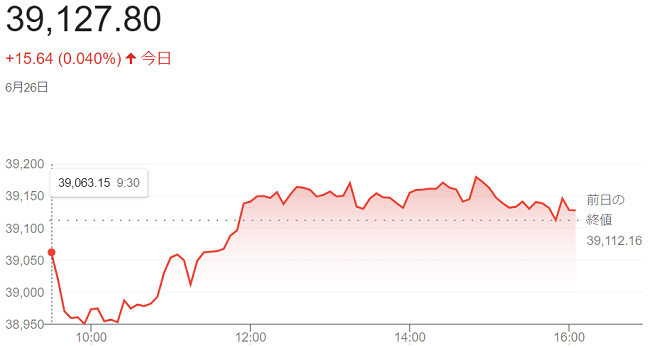

27日午前の東京株式市場で日経平均株価は反落し、午前終値は前日比380円55銭(0.96%)安の3万9286円52銭でした。日経平均は前日までの3日間で1000円あまり上昇し、節目の4万円も接近してきたとあって、短期的な過熱を警戒した利益確定売りが先行しています。

国内の長期金利上昇も重荷となったほか、時間外取引での米半導体メモリー大手のマイクロン・テクノロジー株の下落が半導体関連株への売りを促しました。

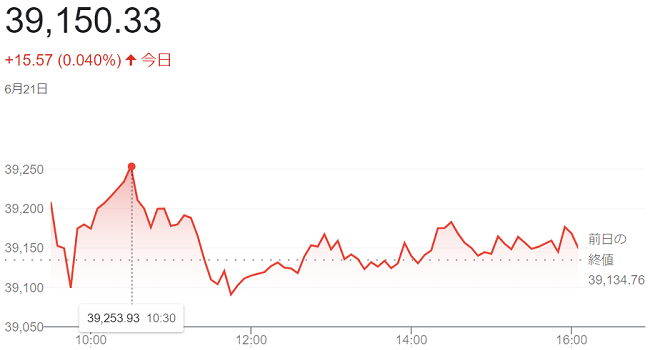

26日の米株式市場ではハイテク株比率が高いナスダック総合株価指数などが上昇したほか、円相場が「1ドル=160円台」まで円安・ドル高が進行していますが、日本株の買いにつながりませんでした。

急速な円安進行を受けて日銀が早期に政策正常化に踏み切るとの観測から、27日午後に長期金利が一段と上昇しており、日本株の売りを促しています。明確な上値追いの材料が乏しいなか、引き続き利益確定売りが出ています。日本時間27日午後の時間外取引で、米株価指数先物が軟調なのも重荷となりました。

終値は4営業日ぶりに反落し、前日比325円53銭(0.82%)54銭だった銭でした。