12日の米ダウ工業株30種平均株価は3営業日続伸して始まりました。

インフレがピークアウトしたとの見方から、米連邦準備理事会(FRB)の利上げペースが緩むと期待した買いが続いています。景気敏感株から米長期金利の低下でハイテク株まで幅広い銘柄が上昇しています。

朝方発表された7月の米輸入物価指数は前月比(1.4%低下)と、市場予想(1.0%低下)以上に下がっています。消費者物価指数(CPI)など今週発表された物価指標は軒並みインフレ圧力の低下を示し、米連邦準備理事会(FRB)が利上げペースを緩めるとの期待が、株買いを後押ししています。

終値は続伸し、前日比424ドル44セント(1.27%)高の3万3761ドル11セントで取引を終えています。

ハイテク比率が高いナスダック総合株価指数は反発し、前日比267.273ポイント高の1万3047.186で終えています。

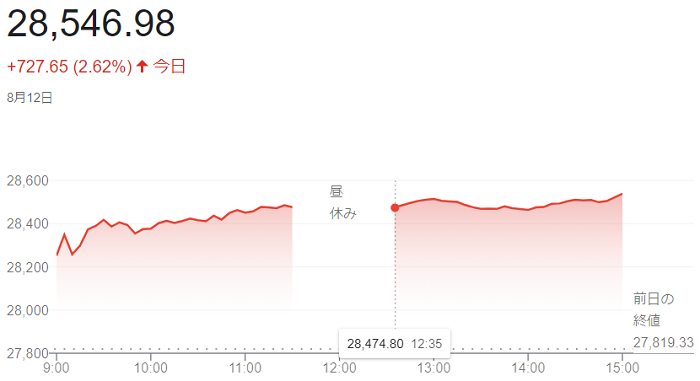

「山の日」の祝日明け12日午前の東京株式市場で日経平均株価は大幅反発し、前引けは前営業日比660円66銭(2.37%)高の2万8479円99銭で終えています。

米市場でインフレの鈍化が意識され、利上げ加速に伴う景気後退への懸念が和らいでいます。

米労働省が10日発表しました7月の消費者物価指数(CPI)は前年同月比(8.5%)上昇しましたが、伸び率は前月(9.1%)から縮小し、市場予想(8.7%)も下回っています。また7月の卸売物価指数(PPI)も(0.5%)低下しています。インフレの鈍化で米連邦準備理事会(FRB)による大幅利上げの観測が後退し、米株式市場では8月10日~8月11日にダウ工業株30種平均株価が「562ドル26セント」(1.7%)上昇。東京市場でも運用リスクをとる動きが波及しています。

終値は反発し、前営業日比727円65銭(2.62%)高の2万8546円98銭で取引を終えています。

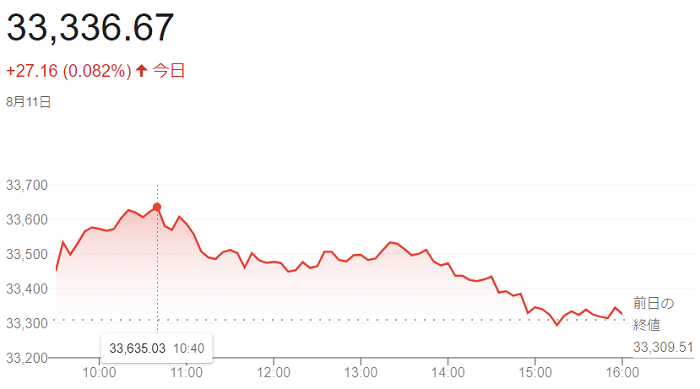

11日の米株式相場でダウ工業株30種平均株価は続伸して始まりました。

11日発表の7月の米卸売物価指数(PPI)が前月比で市場予想に反して下落し、インフレ懸念が後退しました。米連邦準備理事会(FRB)が積極的に金融引き締めを進めるとの見方が弱まり、買いが優勢となりました。

(PPI)は前月比(0.5%下落)と2020年4月以来、2年3カ月ぶりに下落に転じ、市場予想(0.2%上昇)も下回りました。前年同月比では(9.8%上昇)と上昇率が前月(11.3%)から縮小しました。前日発表の7月の米消費者物価指数(CPI)に続いてインフレ圧力の鈍化を示し、(FRB)が利上げペースを緩めるとの観測が広がりました。

米金融引き締めが景気を冷やすとの懸念が薄れ、景気敏感株が買われている。原油高を受けて石油のシェブロンも高い。前日夕に発表した決算が市場予想を上回る増収増益となった映画・娯楽のウォルト・ディズニーは急伸。主力ハイテク株も総じて高い流れでした。

ただ、買いの勢いは弱く、相場の上値は限られました。景気懸念の後退に伴い、米債券市場では長期金利が一時(2.9%台)に上昇しました。長期金利が上昇すると相対的な割高感が意識されやすい高PER(株価収益率)銘柄のハイテク株への売りが強まりました。

終値は小幅に続伸し、前日比27ドル16セント(0.082%)高3万3336ドル67セントで取引を終えています。

ハイテク株比率が高いナスダック総合株価指数は反落し、前日比74.892ポイント安の1万2779.913で終えています。

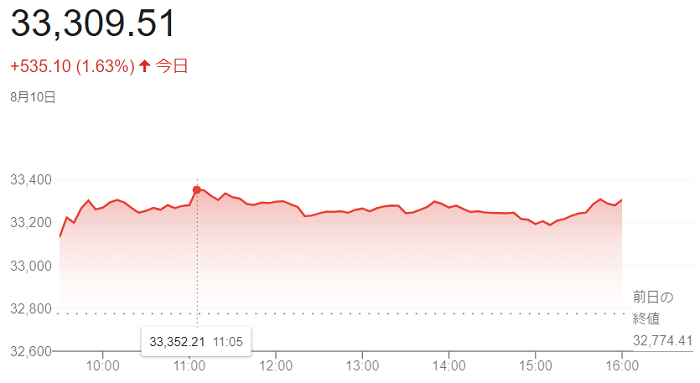

10日の米株式市場でダウ工業株30種平均株価は反発で始まりました。

取引開始前に発表されました7月の米消費者物価指数(CPI)の総合指数の上昇率が前年同月比(8.5%)となり市場予想(8.7%)を下回り、インフレ懸念が和らいでいます。エネルギー・食品を除くコア指数の上昇率も(5.9%)と市場予想(6.1%)以下でした。(CPI)の下振れを受け、米長期金利は一時(2.67%)と前日比(0.11%)低下しています。米連邦準備理事会(FRB)の金融引き締めペースが鈍化するとの見方から、幅広い銘柄に買いが先行しています。

長期金利の低下を受け、相対的な割高感が薄れた高PER(株価収益率)のハイテク株が買われています。化学のダウや航空機のボーイングなど景気敏感株、映画・娯楽のウォルト・ディズニーなど消費関連銘柄も上げています。

終値は反発し、前日比535ドル10セント(1.63%)高の3万3309ドル51セントで取引を終えています。

ハイテク比率が高いナスダック総合株価指数は4営業日ぶりに反発し、前日比360.876ポイント高の1万2854.805で終えています。

10日の東京株式市場で日経平均株価は続落して始まりました。始値は前日比44円85銭安の2万7955円11銭でした。

前日にハイテク株比率の高い米ナスダック総合株価指数が(1.2%)下落し、主要な半導体銘柄で構成するフィラデルフィア半導体株指数(SOX)の下落率は(4%)を超えました。東京市場で投資家心理の重荷となっています。

午前は、前日比232円89銭(0.83%)安の2万7767円07銭で、前場を終えています。売りが一巡した後は、市場の関心が集まる7月の米消費者物価指数(CPI)の発表を日本時間夜に控え、静観しでした。

終値は続落し、前日比180円63銭(0.65%)安の2万7819円33銭で取引を終えています。

9日の米株式市場でダウ工業株30種平均株価は小幅に3営業日ぶりに反落して始まりました。

ダウ平均の構成銘柄ではありませんが、前日の半導体大手のエヌビディアに続き、9日朝にはマイクロン・テクノロジーなどの業績予想の下方修正が相次ぎ、ハイテク株への売りに波及しています。ただ、10日発表予定の7月の米消費者物価指数(CPI)を見極めたい状況で、持ち高を一方向に傾ける動きは弱い流れでした。

一方、米原油相場の上昇を受け、石油のシェブロンが買われている。医療保険のユナイテッドヘルス・グループなどディフェンシブ株も上昇し、ダウ平均を下支えしています。

(CPI)は原油安を受けて伸びの鈍化が予想されています。ただ、市場予想ほどインフレが減速していなければ株売りを招くリスクもあり、様子見姿勢が続いています。

終値は3営業日ぶりに反落し、前日比58ドル13セント(0.18%)安の3万2774ドル41セントで取引を終えています。

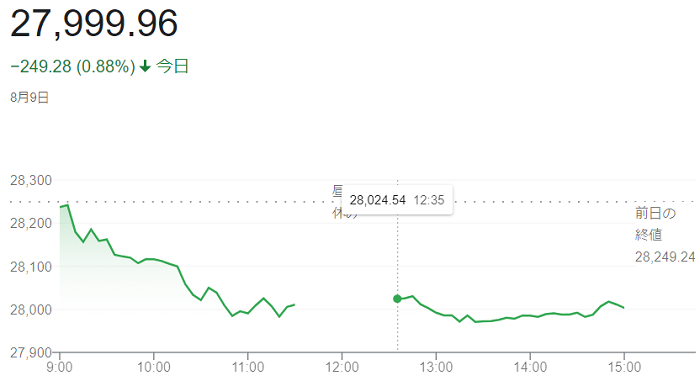

9日午前の東京株式市場で日経平均株価は反落し、前日比239円89銭(0.85%)安の2万8009円35銭で前場を終えています。

前日の米株式市場でハイテク株を中心に売られた流れが日本株にも波及しました。前日に低調な決算と半導体製造装置市場の見通しの下方修正を発表した東エレクや4~6月期決算で3兆円超の最終赤字を計上したソフトバンクグループ(SBG)など指数寄与度の大きい銘柄の下げが目立ち、日経平均は一時2万8000円を割り込んでいます。

前日の米株式市場では、米エヌビディアが業績予想を下方修正したことで、主要な半導体銘柄で構成するフィラデルフィア半導体株指数(SOX)が(1.6%)下落しています。国内でも東エレクが市場予想を下回る決算を発表したことで、半導体関連銘柄の一角に売りが広がりました。

日経平均は8日に約4カ月ぶりの高値で取引を終えており、利益確定売りや戻り待ちの売りが出ています。節目の2万8000円近辺では、下げ渋っています。

終値は5営業日ぶりに反落し、前日比249円28銭(0.88%)安の2万7999円96銭で取引を終えています。

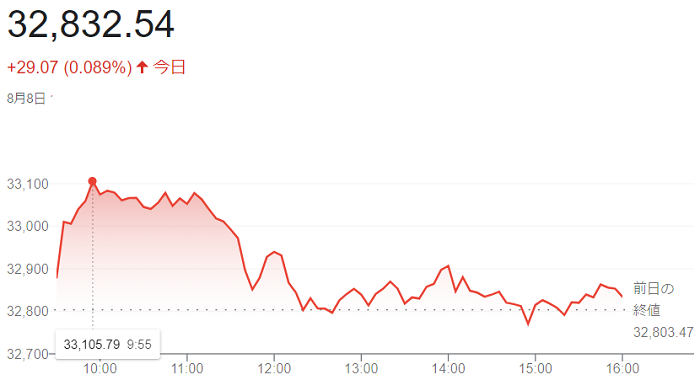

8日の米株式市場でダウ工業株30種平均株価は続伸して始まりました。

5日に発表されました7月の米雇用統計が市場予想を大幅に上回り、景気悪化の懸念が後退し、景気敏感株を中心に買いが先行しています。

雇用統計では非農業部門雇用者数が前月比52万8000人増となり、増加幅は市場予想の2倍に達しました。市場では、米連邦準備理事会(FRB)が速いペースで利上げを続けても米経済は持ちこたえられるとの楽観論が見られます。

景気敏感株が買われ、化学のダウや建機のキャタピラー、航空機のボーイングが高く、映画・娯楽のウォルト・ディズニーやクレジットカードのアメリカン・エキスプレスなど消費関連銘柄の上げも目立ちます。

ダウ平均の上値は重く、小幅に下げに転じる場面もありました。ダウ平均の構成銘柄ではありませんが、エヌビディアが8日朝に2022年5~7月期見込みの売上高と売上高総利益率を大幅に下方修正しています。同社株は6%安で終え、ソフトウエアのマイクロソフトやスマートフォンのアップルなど他のハイテク株の売りが出ています。

終値は続伸し、前週末比29ドル07セント(0.089%)高の3万2832ドル54セントで取引を終えています。

ハイテク比率が高いナスダック総合株価指数は続落し、前週末比13.096ポイント安の1万2644.459で終えています。

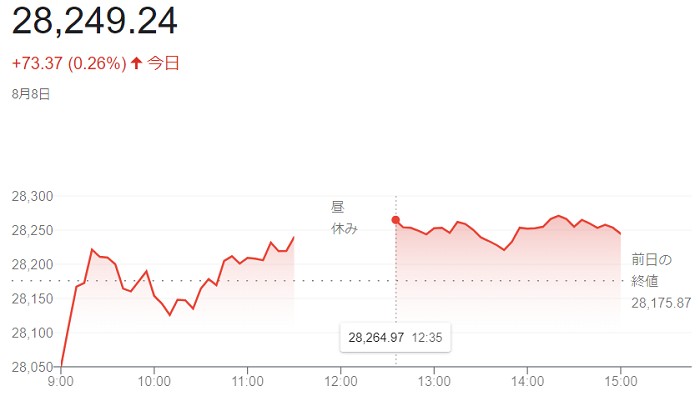

8日午前の東京株式市場で日経平均株価は反落して始まりました。始値は前週末比125円78銭安の2万8050円09銭でした。その後続伸し、前週末比65円22銭(0.23%)高の2万8241円09銭で前場を終えています。

好業績銘柄などに買いが集まり、相場を押し上げました。半面、米金融政策の先行きについては見極めムードも広がりやすいなか、利益確定や戻り待ちの売りで相場は下落する場面も出て、方向感を欠く展開となりました。

前週末に発表された7月の米雇用統計は非農業部門の雇用者数が市場予想を大幅に上回る強い内容となったものの、米金融政策の先行きについては10日に発表されます7月の米消費者物価指数(CPI)に関心が集まり、東京市場では決算などを受けた個別物色の展開となりました。

終値は4営業日続伸し、前週末比73円37銭(0.26%)高の2万8249円24銭で取引を終えています。(3月29日)の「2万8252円42銭」以来の高値を付けています。

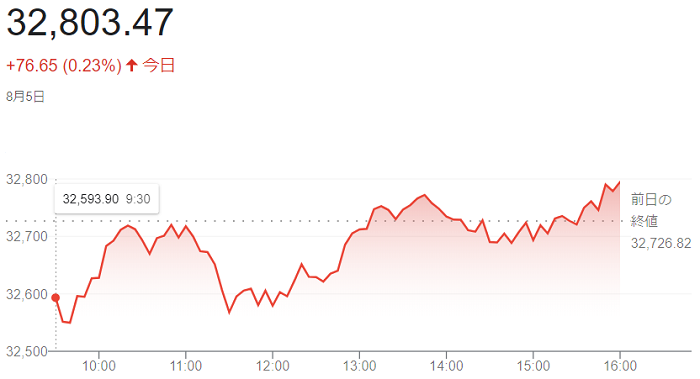

5日の米株式市場でダウ工業株30種平均株価は続落で始まりました。

朝方に発表された7月の米雇用統計は労働市場の改善を示す内容でした。米連邦準備理事会(FRB)がインフレ抑制のため、速い金融引き締めペースを維持するとの観測から、ハイテク株を中心に幅広い銘柄に売りが先行しています。

景気動向を映す非農業部門雇用者数は前月比52万8000人増と6月(39万8000人増)から伸びが加速し、市場予想(25万8000人増)も大きく上回っています。失業率は(3.5%)と6月の(3.6%)から低下しています。平均時給の伸び率は前月比、前年比ともに市場予想を上回り、(FRB)が速いペースで金融引き締めを進める必要性を示す懸念が出ています。

長期金利の指標である10年物国債利回りは、債券価格は安くなる前日比(0.14%)高い(2.83%)を付ける場面がありました。金利先物市場では(FRB)が7月に続き、9月も通常の3倍の(0.75%)の利上げを実施するとの確率が大きく高まっています。

米長期金利の上昇で相対的な割高感が意識されやすいハイテク株に売りが出ています。

終値は反発し、前日比76ドル65セント(0.23%)高の3万2803ドル47セントで取引を終えています。

ハイテク株の比率が高いナスダック総合株価指数は3営業日ぶりに反落し、前日比63.025ポイント安の1万2657.555で終えています。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ