29日午前の東京株式市場で日経平均株価は続伸し、前引けは前日比129円07銭(0.46%)高の2万7944円55銭でした。

28日の米株式相場の上昇を受けて運用リスクをとる姿勢が先行しましたが、決算を発表した国内企業には売りが目立って上げ幅は限られました。

28日発表の2022年4~6月期の米実質国内総生産(GDP)速報値は2四半期連続でマイナス成長でしたが、米連邦準備理事会(FRB)の利上げペースが減速するとの見方が支援材料になりました。28日の米ダウ工業株30種平均株価は(1.03%)上昇して終え、東京市場でも米長期金利の低下を受けてグロース(成長)株を中心に買いが入りました。

しかし買い一巡後は早々に伸び悩んでいます。利益確定や戻り待ちの売りがあり、外国為替市場で円相場が「1ドル=134円台前半」まで上昇し、輸出採算の改善期待が一服したのも上値を抑えています。

後場に入り。円相場が一時「1ドル=132円台」に乗せるなど急伸しており、輸出関連株への売りを促し、週末を控えた持ち高調整の売りも出ています。

終値は3営業日ぶりに反落し、前日比13円84銭(0.05%)安の2万7801円64銭で取引を終えています。

28日の米株式市場でダウ工業株30種平均株価は反落で始まりました。

朝方発表の2022年4~6月期の米実質国内総生産(GDP)が2四半期連続のマイナス成長となり、米景気への懸念が改めて強まりました。米連邦準備理事会(FRB)が先行きの利上げペースを緩めるとの期待から前日に大幅高になった反動もあり、売りが先行しました。

4~6月期の実質(GDP)は前期比年率(0.9%減)と、市場予想(0.3%増)に反して減少でした。1~3月期に続くマイナス成長となり、形式上は「リセッション(景気後退)」とみなされます。これを受け、米長期金利が一時は前日終値から(0.14%)低い(2.64%)と低下しています。

景気悪化で米連邦準備理事会(FRB)が利上げペースを緩めるとの期待が強まり、「3万1982ドル61セント」の安値を付けた後は幅広い銘柄が買われ、米株は買い優勢に転じています。

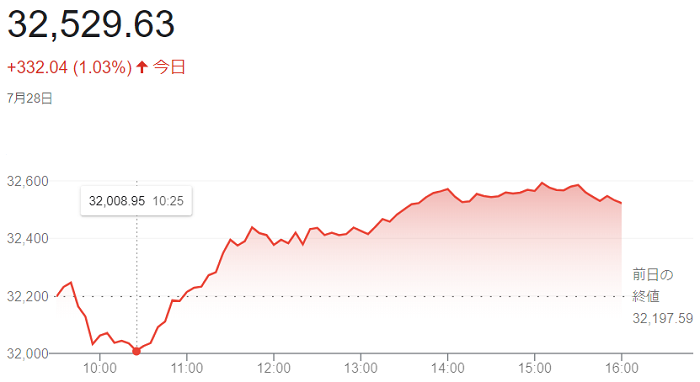

終値は続伸し、前日比332ドル04セント(1.03%)高の3万2529ドル63セントで取引を終えています。

ハイテク比率が高いナスダック総合株価指数も続伸し、前日比130.170ポイント(1.1%)高の1万2162.593で終えています。

28日午前の東京株式市場で日経平均株価は続伸し、前引けは前日比88円46銭(0.32%)高の2万7804円21銭で前場を終えています。

前日の米連邦公開市場委員会(FOMC)通過後の米株高を受けた買いが先行し、朝方には取引時間中では(6月10日)「終値:2万7848円79銭」以来、およそ1カ月半ぶりに節目の2万8000円を上回り「2万8015円68銭」の高値を付けています。ただ、その後は利益確定売りなどに押されて伸び悩み、下げに転じています。

米連邦準備理事会(FRB)の<パウエル議長>は27日、通常の3倍にあたる(0.75%)の利上げを決めた(FOMC)後の記者会見で、利上げペースを緩和する可能性を示唆。今後の利上げ幅が縮小するとの見方が広がり、前日の米株式市場でハイテク株比率の高いナスダック総合株価指数は(4.1%)超高と、今年最大の上昇率となりました。東京市場でも運用リスクを取りやすくなり買いが幅広い銘柄に入った。

ただ、2万8000円は今年に入って上値抵抗となっている水準とあって、目標達成感から利益確定売りや戻り待ちの売りを出す投資家が増えた。米金融引き締めが減速するとの観測から外国為替市場で円高・ドル安が進行したことも、輸出関連株のウエートが大きい日本株の上値を抑える要因となっています。

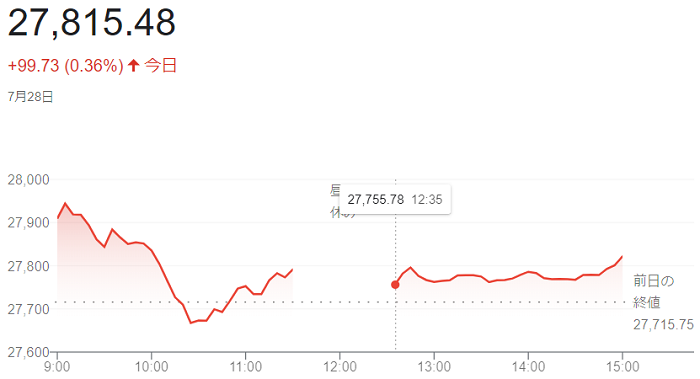

終値は続伸し、大引けは前日比99円73銭(0.36%)高の2万7815円48銭で取引を終えています。

27日の米株式市場でダウ工業株30種平均株価は反発して始まりました。

決算発表を評価した買いがマイクロソフトに入り、指数を(5%)ほど押し上げました。ただ、米連邦公開市場委員会(FOMC)の結果発表を午後に控えて様子見ムードも強く、積極的に上値を追う動きは弱く推移しています。

航空機のボーイングも27日朝に発表した決算で通期のフリーキャッシュフロー(純現金収支)が黒字化する見通しを示し、好感されています。

(FRB)は27日の(FOMC)で、市場の予想通り通常の3倍にあたる(0.75%)の利上げを決めています。利上げは4会合連続。政策金利は年(2.25~2.50%)となり、インフレ抑制を優先するため今後も利上げを継続する見通しを示しています。記者会見で<パウエル議長>は「累積的な(金融引き締めの)効果が経済とインフレにどう影響しているかを評価しながら、利上げペースを緩めることが適切になるだろう」と述べ、秋以降の利上げ幅縮小を期待した買いが広がりました。

27日に米議会上院が半導体の生産や研究開発に527億ドルの補助金を投じる法案を可決し、半導体株も買われています。

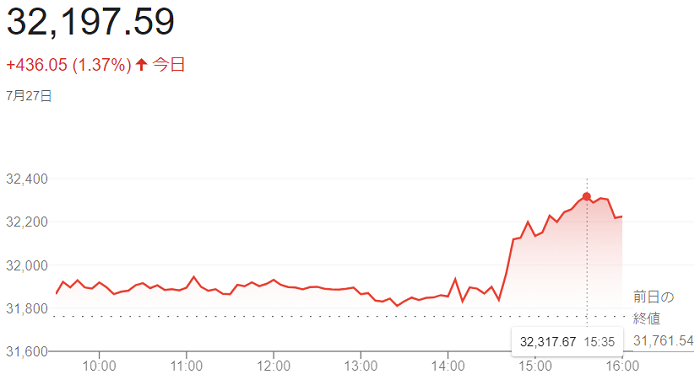

終値は反発し、前日比434ドル05セント(1・37%)高の3万2197ドル59セントで取引を終えています。

ハイテク株比率が高いナスダック総合株価指数は4営業日ぶりに反発し、前日比469.848ポイント(4.1%)高の1万2032.423で終えています。

27日の東京株式市場で日経平均株価は続落して始まりました。

下げ幅は一時130円を超え「2万7525円09銭」の安値を付けています。前日の米株式市場では、主要3指数がそろって下落しています。東京市場でも運用リスクを回避したい売りが先行しています。米国など海外の景気悪化への警戒から、景気敏感株を中心に売りが出ましたが、次第に下げ幅を縮め、値がさの半導体関連銘柄や医薬品株を中心に買いが入り、指数を押し上げています。

午前の東京株式市場で日経平均株価は反発し、前日比37円68銭(0.14%)高の2万7692円89銭で前場を終えています。

後場に入り、米株価指数先物が日本時間27日午後の取引で、上げ幅を広げると、日経平均先物にも短期筋の買いが入り、上げ幅を広げ指数を押し上げています。

終値は3営業日ぶりに反発し、前日比60円54銭(0.22%)高の2万7715円75銭で取引を終えています。

26日の米株式市場でダウ工業株30種平均は反落して始まりました。

小売りのウォルマートが25日夕に1株利益が前年同期比で(8~9%減)の業績見通しを示し、消費の先行きに懸念が強まり、消費関連株を中心に売りが広がりました。

売りはホームセンターのホーム・デポやスポーツ用品のナイキなど他の消費関連株にも波及しています。

半面、26日朝に発表した四半期決算が市場予想を上回った工業製品・事務用品のスリーエムは大幅に上昇し、ダウ平均を下支えしています。原油高で石油のシェブロンも値を上げています。

終値は反落し、前日比228ドル50セント(0.71%)安の3万1761ドル54セントで取引を終えています。

ハイテク株の比率が高いナスダック総合株価指数は3営業日続落し、前日比220.092ポイント安の1万1562.575で終えています。

26日午前の東京株式市場で日経平均株価は小幅続落し、前引けは前日比17円52銭(0.06%)安の2万7681円73銭で前場を終えています。

世界景気の減速懸念から運用リスクを回避する売りが先行しました。もっとも、米連邦公開市場委員会(FOMC)など重要イベントを26~27日に控えて持ち高を一方向に傾けにくく、下げ幅は限定的でした。

中国・上海のロックダウン(都市封鎖)やウクライナ危機に伴う物価上昇で世界的な景気減速への警戒が強まっています。内閣府は25日、2022年度の実質成長率見通しを、従来見通しは(3.2%)でしたが(2.0%)へ大幅に引き下げました。上海のロックダウンや物価高はこれから発表が本格化する国内の企業決算への影響も懸念されています。

国内で新型コロナウイルスの感染が急拡大していることや、25日に国内・東京都で初めてウイルス感染症「サル痘」の感染者が確認されたことも嫌気されていますが、下げ幅を一時160円まで広げた「2万7538円39銭」の安値以降は次第に値を上げています。

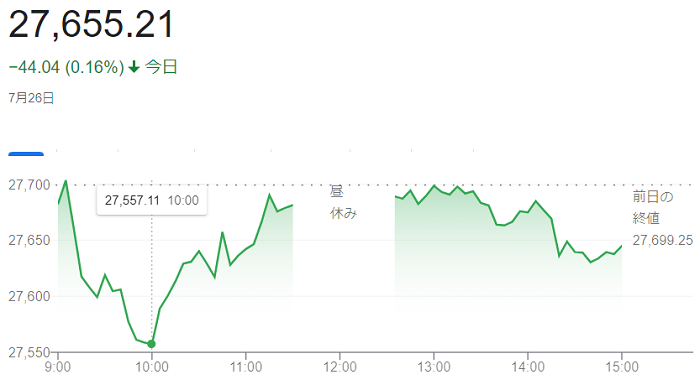

終値は、前日比44円04銭(0.16%)安の2万7655円21銭で取引を終えています。

25日の米株式市場でダウ工業株30種平均は反発で始まりました。

米景気減速を背景に米連邦準備理事会(FRB)の急激な利上げへの警戒感が後退しており、短期的に相場が戻りを試す展開が続くとの見方が相場を支えています。ハイテク大手を含む主要企業決算や26~27日の米連邦公開市場委員会(FOMC)の動向が気がかりで、上値は重い。

(FRB)は今週の(FOMC)で6月に続いて、通常の3倍の(0.75%)の利上げに踏み切るとみられています。市場の関心は会合後の<パウエル議長>の記者会見です。現状の景気認識や、9月以降の利上げペースへの言及が焦点になりそうです。

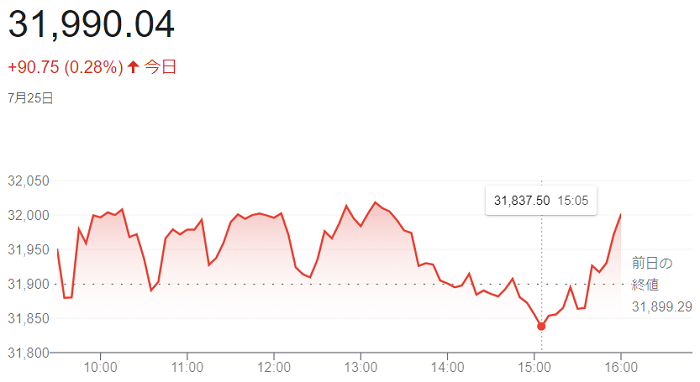

終値は、前週末比90ドル75セント(0.28%)高の3万1990ドル04セントで取引を終えています。

ハイテク株比率が高いナスダック総合株価指数は続落し、前週末比51.445ポイント安の1万1782.667で終えています。

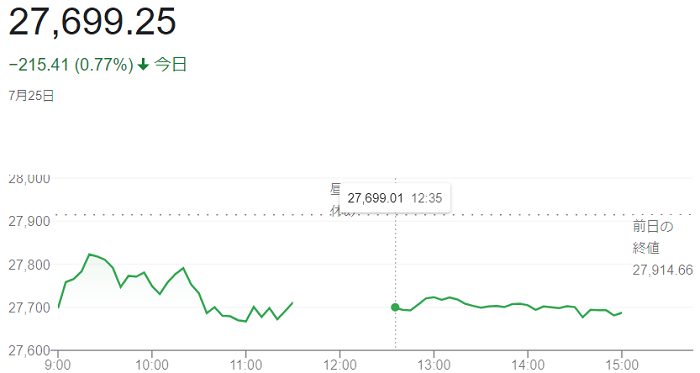

25日午前の東京株式市場で日経平均株価は反落し、前週末比203円94銭(0.73%)安の2万7710円72銭で前場を終えています。

欧米の景気悪化への懸念から前週末の米株式相場が下落した流れを受け、主力銘柄に売りが出ました。外国為替市場で円高・ドル安が進んだことも、輸出関連株の重荷となりました。

前週末22日に発表された欧州主要国や米国の景況感を示す指標が軒並み低下し、同日の米株相場の売りにつながりましたた。円相場が「1ドル=136円台前半」に円高・ドル安が進み、輸出採算の改善に歯止めがかかるとの観測も重荷でした。

終値は8営業日ぶりに反落し、前週末比215円41銭(0.77%)安の2万7699円25銭で取引を終えています。

22日の米株式市場でダウ工業株30種平均株価は4営業日続伸で始まりました。四半期決算を発表した一部銘柄の上昇がダウ平均を押し上げています。米長期金利の低下を受け、景気敏感株やハイテク株の一角にも買いが先行しました。

朝方に発表した2022年4~6月期決算で1株利益などが市場予想を上回ったクレジットカードのアメリカン・エキスプレスが大幅に上昇し、連れ高でビザも値を上げています。

米長期金利は朝方に一時、前日比(0.09%)低い・債券価格は高い・(2.78%)と2週間ぶりの水準まで低下しています。金利が上昇すると割高感が意識されやすいハイテク株の買いにつながっています。

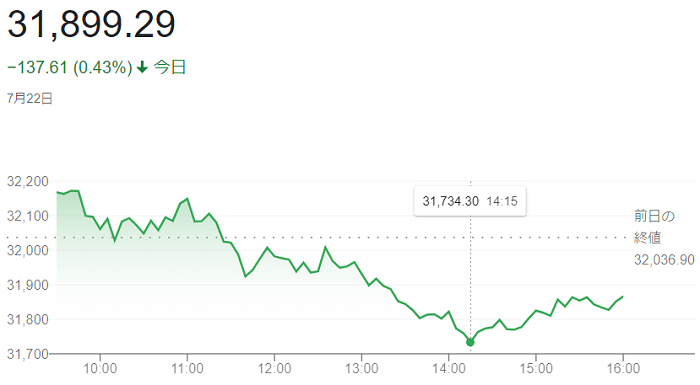

半面、米S&pグローバルが22日発表した7月の購買担当者景気指数(PMI、速報値)で米国の総合指数は4カ月連続で低下し、好不況の分かれ目になる50を割り込んでいます。ユーロ圏の7月の同指数も3カ月連続で低下し、50を割り込んでいます。インフレの高止まりが消費などを抑え、欧米の景気後退入りが近づいているとの懸念が強まりました。航空機のボーイングや建機のキャタピラー、化学のダウなど景気敏感株が下落し、ダウ平均の下げ幅は一時300ドルを超え「3万1731ドル47セント」の安値を付ける場面も出ています。

終値は4営業日ぶりに反落し、前日比137ドル61セント(0.4%)安の3万1899ドル29セントで取引を終えています。

ハイテク株比率が高いナスダック総合株価指数は4営業日ぶりに反落し、前日比225.497ポイント(1.9%)安の1万1834.112で終えています。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ