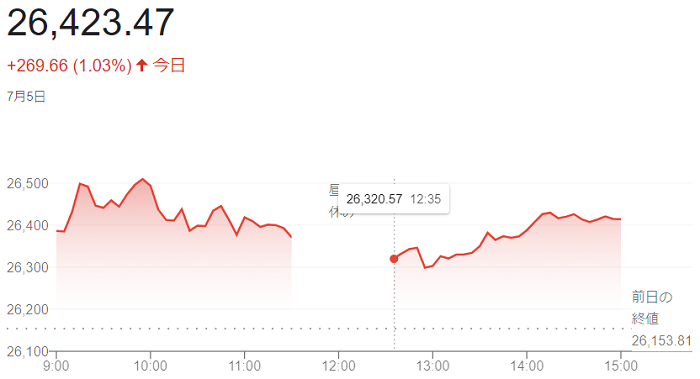

5日午前の東京株式市場で日経平均株価は続伸し、前日比215円43銭(0.82%)高の2万6369円24銭で前場を終えています。

ニューヨーク証券取引所は、前日7月4日(月)が〈Independence Day〉で3連休ですが、日本時間5日の米株価指数先物の上昇を受け、主力株の一角に買いが入りました。上げ幅は一時370円を超えて「2万6532円51銭」の高値を付けています。買い一巡後は上げ幅を縮めています。

外国為替市場で円相場が、「1ドル=136円台前半」まで弱含んだことも輸出企業の収益押し上げ観測につながり、相場の支援材料になっています。

終値は続伸し、前日に比べ269円66銭(1.03%)高の2万6423円47銭で取引を終えています。

4日午前の東京株式市場で日経平均株価は反発し、前引けは前週末比149円45銭(0.58%)高の2万6085円07銭でした。

前週末の米株式市場で主要株価指数が上昇したのを受けて、東京市場でも買いが優勢でした。売り方の買い戻しも進んで上げ幅は一時300円を超え「2万6258円86銭」を付けましたが、上値では戻り待ちの売りも出て伸び悩んでいます。

前週末の米市場では長期金利の低下を受けて、ハイテク株をはじめとした物色でダウ平均株価は(1%超)上昇しました。東京市場でもハイテク株など幅広い銘柄に買いが入りました。

日経平均は1日までの3営業日で1100円超下げており、自律反発狙いの買いや売り方の買い戻しもありましたが、買い一巡後は伸び悩み、米景気の先行き懸念が根強いこともあり上値は重い流れでした。

終値は4営業日ぶりに反発し、前週末比218円19銭(0.84%)高の2万6153円81銭で取引を終えています。

1日の米株式市場でダウ工業株30種平均株価はもみ合いで始まりました。寄り付き直後には下落する場面も出ています。米長期金利の低下が株式相場の支えになっていますが、米経済の景気後退入りを懸念した売りが出て、相場の上値は重いようです。

1日朝の長期金利は債券価格が高くなる、前日比(0.22%)低い(2.79%)と1カ月ぶりの水準まで低下する場面がでています。長期金利が下がると買われやすい高PER(株価収益率)のハイテク株が高く、6月30日夕に発表した2022年6~8月期の売上高見通しが市場予想を下回った半導体メモリーのマイクロン・テクノロジーは大幅に下落しています。

半面、景気後退入りへの懸念は相場の上値を押さえています。足元では景気の減速を示す経済統計の発表が相次いでいる。6月30日にはアトランタ連銀が月次統計をもとに米実質国内総生産(GDP)を算出する「GDPナウ」で、4~6月期の経済成長率がマイナスに転じています。1~3月期に続き、2四半期連続のマイナス成長となれば、テクニカルリセッション(景気後退)とみなされます。

終値は反発し、前日比321ドル83セント(1.05%)高の3万1097ドル26セントで取引を終えています。

ハイテク比率が高いナスダック総合株価指数は5営業日ぶりに反発し、前日比99.109ポイント(0.9%)高の1万1127.845で終えています。

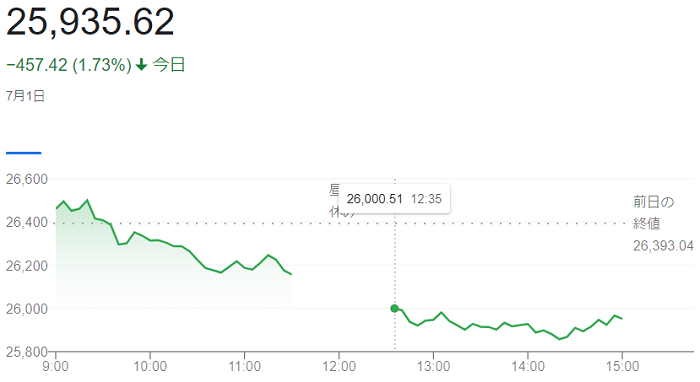

1日午前の東京株式市場で日経平均株価は続落し、前引けは前日比233円51銭(0.88%)安の2万6159円53銭でした。

米国などの景気減速懸念から景気敏感株を中心に売りが出て株価を押し下げています。日本時間1日午前の取引で米株価指数先物が下落したことも影響しています。

取引開始前に日銀が発表した6月の全国企業短期経済観測調査(短観)は大企業・製造業の業況判断指数(DI)がプラス9と、前回3月調査(プラス14)から悪化しています。前日に発表された5月の米個人消費支出(PCE)も前年同月比(6.3%)上昇とインフレ率の高止まりと消費の伸び悩みを示す内容で、景気減速懸念が強まり自動車株や半導体関連株などが売られました。

朝方は買いが先行しましたが、前日までの2営業日で650円ほど下げたことで値ごろ感が出たとみられた主力株の一部に買いが入り、上げ幅は100円を超えましたが、買い一巡後は次第に伸び悩み値を下げています。

終値は3日続落し、前日比457円42銭(1.73%)安の2万5935円62銭で取引を終えています。終値で2万6000円を下回るのは、(6月20日)の「2万5771円22銭」以来になります。

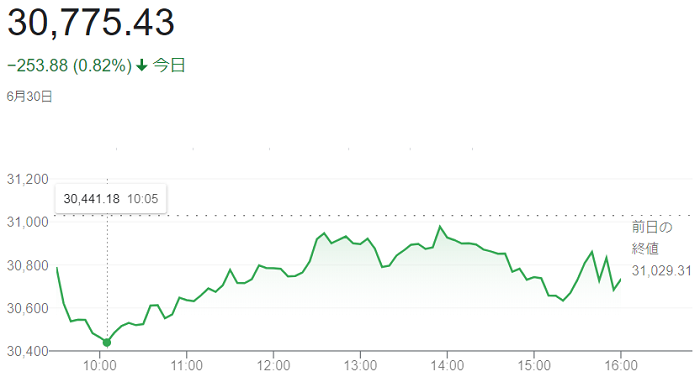

6月30日の米株式市場でダウ工業株30種平均株価は反落して始まりました。

朝方発表の5月の米個人消費支出(PCE)物価指数がインフレの高止まりを示しました。米連邦準備理事会(FRB)が積極的な利上げを継続し、景気の減速懸念が強まるとの見方が広がり、景気敏感株を中心に幅広い銘柄に売りが先行しています。

(FRB)が物価の指標として重視する(PCE)物価指数は、総合指数が前年同月比(6.3%)上昇と伸び率は4月から横ばいでした。物価のトレンドをみる上で注目される前月比では(0.6%)上昇と、前月(0.2%上昇)から伸びています。変動の激しいエネルギーと食品を除くコア指数は前年同月比(4.7%)上昇と高い水準でした。

欧州株式相場が総じて下落し、暗号資産(仮想通貨)のビットコインが下落しており、同じリスク資産である株式が嫌気されている面もあるようです。

終値は反落し、前日比253ドル88セント(0.82%)安の3万0775ドル43セントで取引を終えています。上半期(1月3日~6月)のダウ平均は(15.3%安)と大幅に下落しました。上半期の下落率としては1962年以来、60年ぶりの大きさとなっています。

ハイテク株比率が高いナスダック総合株価指数は4日続落し、前日比149.157ポイント安の1万1028.736で終えています。上半期は(29.5%安)となり、上半期の下落率としては過去最大となっています。

30日午前の東京株式市場で日経平均株価は続落し、前日比243円55銭(0.91%)安の2万6561円05銭で終えています。

米連邦準備理事会(FRB)の積極的な金融引き締めが、世界景気の減速を招くとの警戒感が広がり、値がさの半導体関連銘柄に売りが出て指数を押し下げました。

(FRB)の<パウエル議長>が29日、欧州中央銀行(ECB)主催のシンポジウムで、インフレ抑制を重視する姿勢を示した。積極的な金融引き締めに伴う世界景気の減速懸念が広がり、前日の米株式市場では主要な半導体銘柄で構成するフィラデルフィア半導体株指数(SOX)が(2%超)下落。東京市場でも半導体関連銘柄が軒並み売られています。

インフレの抑制を重視する米国の積極的な金融引き締めが世界景気減速の懸念につながり、日中を通して軟調に推移しています。

終値は続落し、前日比411円56銭(1.54%)安の2万6393円04銭で取引を終えています。

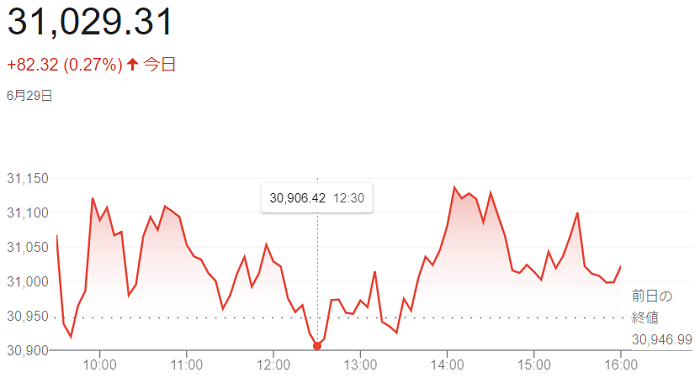

29日の米株式市場でダウ工業株30種平均株価はもみ合いで始まりました。

今週は月末と四半期末が重なり、機関投資家の資産配分見直しに伴う買いが入る可能性が意識されています。大規模な資金流入への期待が相場を支えている。半面、米連邦準備理事会(FRB)の積極的な利上げによる景気懸念は重荷となり、上値を追う動きは乏しい動きです。

29日朝、<パウエル(FRB)議長>は欧州中央銀行(ECB)主催の金融シンポジウムで「FRBが経済のソフトランディング(軟着陸)を達成できる保証はない」と語っています。インフレ抑制へ大幅な利上げ継続が見込まれ、米経済の先行きに懸念が広がっています。

ディフェンシブ株が買われ、製薬のメルクと飲料のコカ・コーラが上昇している。クレジットカードのアメリカン・エキスプレスや映画・娯楽のウォルト・ディズニーなど消費関連株は値を下げています。

終値は、3日ぶりに反発し、前日比82ドル32セント(0.27%)高の3万1027ドル92セントで取引を終えています。

ハイテク株比率が高いナスダック総合株価指数は小幅に3日続落し、前日比3.647ポイント(0.03%)安の1万1177.893で終えています。

29日午前の東京株式市場で日経平均株価は反落し、前引けは前日比289円48銭(1.07%)安の2万6759円99銭でした。

米景況感の悪化を受けて前日の米株式相場が大幅に下落し、東京市場にも売りが波及しました。下げ幅は一時300円を超え「2万6687円47銭」の安値を付けています。

28日に発表されました6月の米消費者信頼感指数が前月から低下したうえ、市場予想も下回っています。米国で物価上昇の加速が景気後退を招くとの警戒感が改めて強まっており、東京市場でも景気敏感株を中心に売りが優勢となりました。

日経平均は前日まで4日続伸し、節目の2万7000円台を回復していました。最近の急ピッチの相場の戻りを受けて、いったん利益確定売りや戻り待ちの売りを出す投資家も多く、6月末の配当権利落ち日の影響で日経平均は下押しされています。

終値は5営業日ぶりに反落し、前日比244円87銭(0.91%)安の2万6804円60銭で取引を終えています。

28日の米株式市場でダウ工業株30種平均株価は反発で始まりました。

28日、中国政府は入国時の隔離期間の短縮など新型コロナウイルス感染防止の水際対策を緩和すると発表しました。同国経済の減速懸念が和らぎ、米国市場でも中国関連株と位置付けられる銘柄に買いが先行しました。

中国当局の発表を受け、人の往来が活発になるとの期待から28日の中国・上海株式相場の上海総合指数の終値は4日続伸し前日比30.0251ポイント(0.88%)高の3409.2103とほぼ4カ月ぶりの高値を付けています。

今週は月末と四半期末が重なり、機関投資家の資産配分見直しに伴う買いが入る可能性が意識されています。大規模な資金流入期待も引き続き株式相場を押し上げ、午前には一時、400ドルあまり上昇しました。

その後消費者の景況感悪化を映す指標を受け、売りが優勢になりました。午後に一段安となり、午前の高値からの下落幅は一時950ドルに達する値動きの荒い展開でした。

終値は続落し、前日比491ドル27セント(1・56%)安の3万0946ドル99セントで取引を終えています。

ハイテク株比率が高いナスダック総合株価指数も続落し、前日比370.47ポイント(3.09%)安の1万1637.77で終えています。

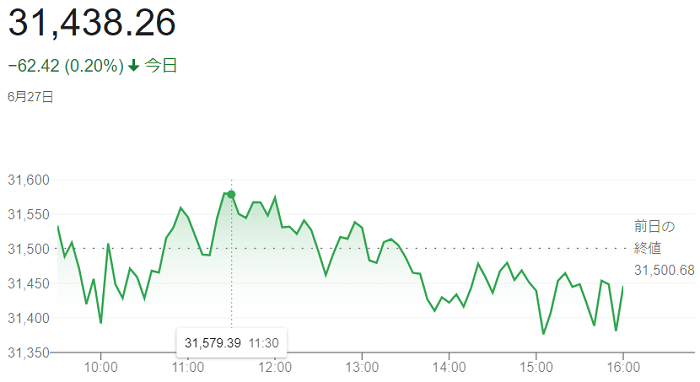

27日の米株式市場でダウ工業株30種平均株価はもみ合いで始まりました、

米連邦準備理事会(FRB)の金融引き締めへの警戒感が相場の重荷となっています。半面、四半期末に向けて投資家の資産配分見直しに伴う買いが入りやすいとの見方が相場を支えているようです。

ダウ平均は前週に1600ドルあまり上昇していますが、(FRB)など主要国の中央銀行の急激な利上げが景気悪化を招くとの投資家の懸念は根強く、相場の底入れはまだ先との見方が主流です。

今週は月末と四半期末が重なり、機関投資家の資産配分見直しに伴う買いが入る可能性が意識されています。

米長期金利の指標である10年債利回りは、前週末終値は(3.13%)でしたが、27日朝に(3.2%)前後に上昇する場面があり、高PER(株価収益率)のハイテク株の一角が売られています。

終値は3営業日ぶりに反落し、前週末比62ドル42セント(0.20%)安の3万1438ドル26セントで取引を終えています。

ハイテク比率が高いナスダック総合株価指数も3営業日ぶりに反落し、前週末比83.069ポイント(0.7%)安の1万1524.551で終えています。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ