10日の米株式市場でダウ工業株30種平均株価は4日続落して始まりました。

経営難に陥り前日に株価が6割超下げた中堅金融の(SVB)ファイナンシャル・グループの傘下シリコンバレーバンクが先行きを巡る不透明感から、10日朝の時間外取引でも大幅に下落していましたが、米連邦預金保険公社(FDIC)は経営破綻したと発表しています。金融システム不安につながりかねないとの警戒感から売りが膨らみ、ダウ平均の下げ幅は一時、400ドルを超えています。金融システム不安につながりかねないとのリスクへの警戒から、銀行株を中心に売りが出ました。米景気の悪化につながるとの懸念も高まり市場の重荷となっています。

朝方に発表されました2月の米雇用統計では非農業部門の雇用者数が前月に比べ31万1000人増と、ダウ・ジョーンズ通信がまとめた市場予想(22万5000人増)を上回っています。一方、失業率は(3.6%)と、市場予想(3.4%)より悪化。平均時給の伸び率が前月比(0.2%)となり、市場予想(0.4%)に届きませんでした。

市場では次回の米連邦公開市場委員会(FOMC)では(0.5%)の利上げの理由になりにくいとの見方が出てきています。

終値は続落し、前日比345ドル22セント (1.07%)安の3万1909ドル64セントで終えています。

ナスダック総合指数は、前日比199.47 ポイント(1.76%)安の1万1138.89でした。S&P500種は、前日比56.73 ポイント(1.45%)安の3861.59でした。

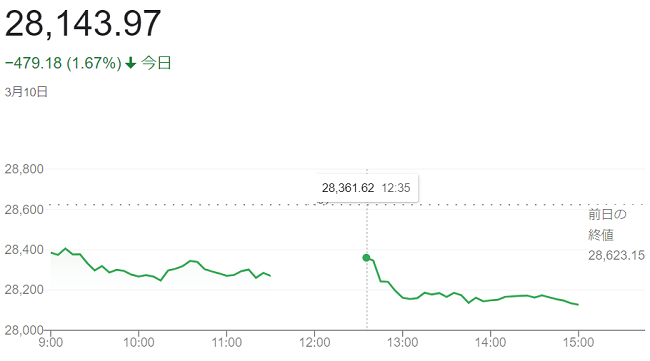

10日午前の東京株式市場で日経平均株価は反落し、前引けは前日比351円57銭(1.23%)安の2万8271円58銭でした。

前日の米株式相場が「543ドル54セント」(1.66%)安の大幅に下落した流れを受け、日経平均は最近の一方的な上昇で短期的な過熱感が強まっていたこともあり、足元で買われていた銘柄を中心に利益確定の売りが優勢になり、買われていた鉄鋼や機械など低PBR(株価純資産倍率)のバリュー(割安)株も総じて売られました。

前引け直後に日銀が金融政策決定会合の結果を発表し、現行の金融緩和政策の維持を決めています。発表直後に日経平均先物6月物が下げ渋り、円相場が弱含む場面がありました。

終値は前日ま5日続伸で「1100円超」上昇していましたが、6営業日ぶりに反落し、大引けは前日比479円18銭(1.67%)安の2万8143円97銭で終えています。

9日の米株式市場でダウ工業株30種平均株価は3営業日ぶりに反発して始まりました。

朝方発表の週間の米新規失業保険申請件数の増加を受けて米国債利回りが低下し、株式には買いが先行しました。ただ、10日発表の2月の米雇用統計を控えて様子見姿勢も強く、買いの勢いは強くありません。

米新規失業保険申請件数は前週19万件から増え21万1000件と、市場予想(19万5000件)も上回りました。昨年12月以来の高水準でした。失業者の増加を意味するため、インフレ要因である労働需給の逼迫が和らいだとの期待から、米長期金利は(3.9%台半ば)に低下。金融政策の影響を受けやすい2年債利回りは(5%)を割り込んでいます。

市場の関心は10日に発表されます米雇用統計に集まっています。前月に続いて雇用者数が力強く伸びれば、米連邦準備理事会(FRB)が今月の米連邦公開市場委員会(FOMC)で利上げ幅を(0.5%)に拡大する予想が強く、買い一巡後は次第に売りが優勢となり、積極的に運用リスクをとりにくく、持ち高調整の売りが出ています。

終値は、前日比543ドル54セント (1.66%)安の3万2254ドル86セントで終えています。

ナスダック総合指数は、前日比237.65 ポイント(2.05%)安の1万

1338.35でした。 S&P500種は、前日比73.69ポイント (1.85%)安の3918.32でした。

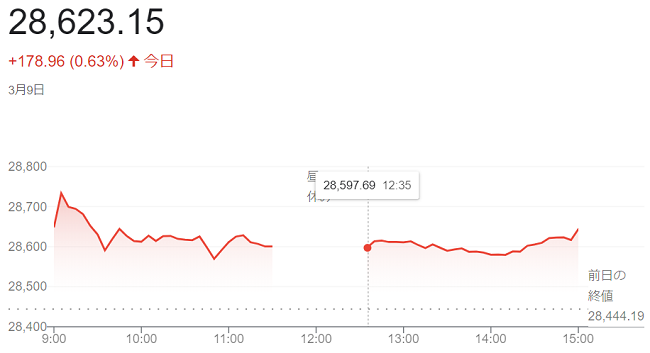

9日午前の東京株式市場で日経平均株価は続伸し、前引けは前日比160円37銭(0.56%)高の2万8604円56銭でしたた。

一時、取引時間中としては2022年8月下旬以来およそ6カ月半ぶりの水準まで上昇しています。前日の米ハイテク株高を受け国内でも半導体関連株などを中心に幅広い銘柄が買われ指数を押し上げました。

一方、東証による低PBR(株価純資産倍率)企業への資本効率の改善要請に期待した買いも引き続き入り、鉄鋼株や金融株が上昇しています。日経平均の上げ幅は一時300円にせまる「2万8734円79銭」の高値を付けていますが、短期的な過熱感から、その後値を下げています。

低PBR株が多いことによる強い割安感、円安基調、訪日外国人の期待など好材料がそろっていることが株価の続伸につながっているようです。

終値は5営業日続伸し、前日比178円96銭(0.63%)高の2万8623円15銭と(8月26日)「2万8641円38銭」以来約6カ月半ぶりの高値水準で終えています。

8日の日の米株式市場でダウ工業株30種平均株価はもみ合いで始まりました。

米連邦準備理事会(FRB)の利上げ加速を警戒して前日に「574ドル98セント」下落しています。自律反発を見込んだ買いが入っている半面、10日発表の米雇用統計など経済指標を見極めたい流れがあり、上値は伸びていません。

前日の(FRB)の<パウエル議長>の米上院での証言を受け、市場では21~22日に開く米連邦公開市場委員会(FOMC)で利上げ幅を(0.5%)に広げるとの観測が強まっています。(FRB)の利上げ再加速を織り込み、米2年物国債利回りは(5.08%)に上昇する場面がありました。

8日朝に雇用サービス会社のADPが発表した全米雇用リポートは、非農業部門雇用者数が前月比24万2000人増と市場予想(20万5000人増)を上回っています。労働市場の逼迫が賃金インフレを招くリスクが改めて意識されています。

終値は、前日比58ドル06セント(0.18%)安の3万2798ドル40セントで終えています。

ナスダック総合指数は、45.67 ポイント(0.40%)高の1万1576.00でした。また S&P500種は、5.64 ポイント(0.14%)高の3992.01でした。

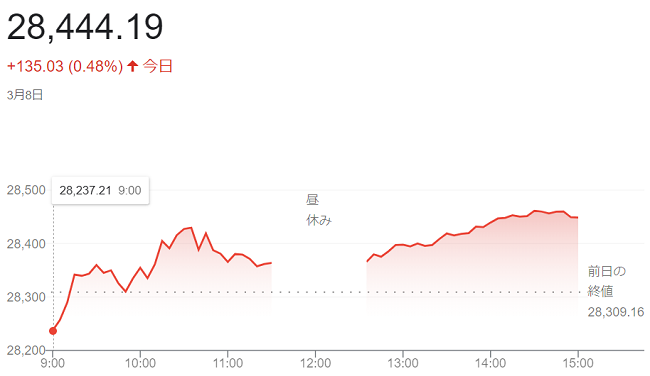

8日午前の東京株式市場で日経平均株価は4営業日続伸し、前日比61円76銭(0.22%)高の2万8370円92銭で前場を終えています。上げ幅は一時120円を超え「2万8431円15銭」の高値を付けています。

朝方は<パウエル>米連邦準備理事会(FRB)議長が7日の米議会証言で利上げペースの加速や長期化を示唆する発言をしたことを受け、7日の米株相場が大幅安となった流れが波及し、売りが先行しましたが、ほどなく上昇に転じています。

8日午前の外国為替市場で円相場は一時「1ドル=137円台半ば」と前日から1円以上、円安が進み、輸出企業の採算改善につながるとの見方から関連株に買いが入り、株価は上昇しています。

終値は4営業日日続伸し、前日比135円03銭(0.48%)高の2万8444円19銭で終えています。2022年(9月13日)の「2万8614円63銭」以来およそ半年ぶりの高値となっています。

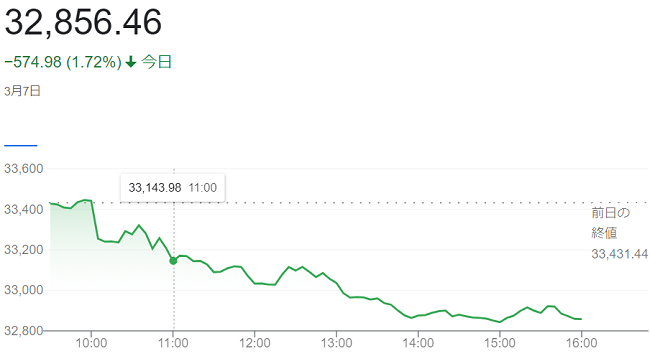

7日の米株式市場でダウ工業株30種平均は小動きで始まりました。

米連邦準備理事会(FRB)の<パウエル議長>が7日の米東部時間午前10時から上院で金融政策について議会証言を行い、利上げペース加速や利上げ長期化の可能性を示唆しました。金融引き締めへの警戒感が改めて強まり、幅広い銘柄に売りが広がっています。

<パウエル議長>は米上院銀行委員会での議会証言で、2月は雇用や物価を中心に市場予想を上回る米経済指標の発表が相次いだ直近のデータの強さに言及し、「最終的な政策金利の水準が従来の想定よりも高くなる可能性があることを示している」と述べています。データ次第で「利上げペースを加速させる用意がある」とも指摘しました。市場では「予想していたよりも引き締めに積極的なタカ派だとみられ、3月21~22日の米連邦公開市場委員会(FOMC)での利上げ幅が(0.5%)になるとの見方に傾いています。

議長発言を受け、債券市場では金融政策の影響を受けやすい2年債利回りが一時(5.02%)と2007年6月以来の水準に上昇しました。一方、利上げが米景気を冷やすとの見方から、2年債が10年債利回りを上回る「逆イールド」となっています。

終値は、前日比574ドル98セント(1,72%)安の3万2856ドル46セントでおえています。

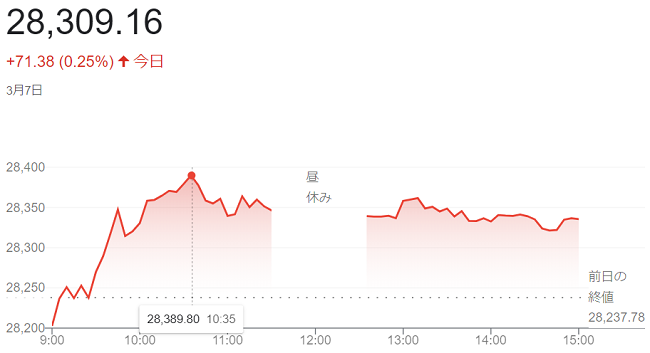

7日午前の東京株式市場で日経平均株価は続伸し、前引けは前日比115円56銭(0.41%)高の2万8353円34銭でした。

朝方は短期的な過熱感を警戒した利益確定売りが先行したものの、先高観を背景にした断続的な買いが株価指数先物に入り、相場を押し上げています。

東証株価指数(TOPIX)も上昇し、2022年1月5日に付けた昨年来高値「2039.27」を上回りました。

直近の日本株の一方的な上昇を受けて「持たざるリスク」が意識されたとの見方のほか、「今週末に特別清算指数(SQ)の算出を控え、短期勢が買いを入れている動きもありそうです。

終値3営業日続伸し、前日比71円38銭(0.25%)高の2万8309円16銭で終えています。

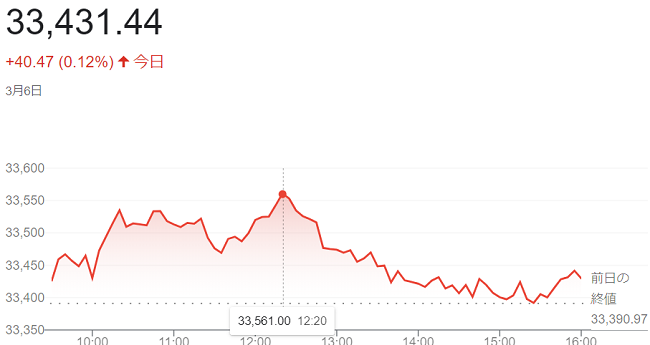

6日の日の米株式市場でダウ工業株30種平均株価は4営業日続伸して始まりました。米長期金利が朝方に一時(3.8%台)に低下し、ハイテク株を中心に買いを誘いました。ただ、7~8日に<パウエル>米連邦準備理事会(FRB)議長の議会証言を控えて様子見ムードが強く、相場の上値は重く伸びてはいません。

ハイテク株が総じて強含む中、アナリストが買い推奨のリポートを出したスマートフォンのアップルが一時(3%)近く上げ、相場上昇を引き上げています。一方、前週に上昇が目立った航空機のボーイング、建機のキャタピラーなどは売りに押されました。

市場は<パウエル議長>の議会証言に関心が集まっています。(FRB)が米議会に年2回提出します金融政策報告書(ハンフリー・ホーキンス報告書)を基に、上下院の委員会で証言します。インフレ抑制に改めて強い姿勢を見せると予想され、発言内容に注目です。

一時「3万3572ドル22セント」の高値をつけていましたが、終値は小幅に続伸し、前日比40ドル47セント(0.12%)高の3万3431ドル44セントで終えています。

ナスダック総合指数は、前日比13.27 ポイント(0.11%)安の1万1675.74でした。 S&P500種は、前日比2.78 ポイント(0.069%)高の4,048.42でした。

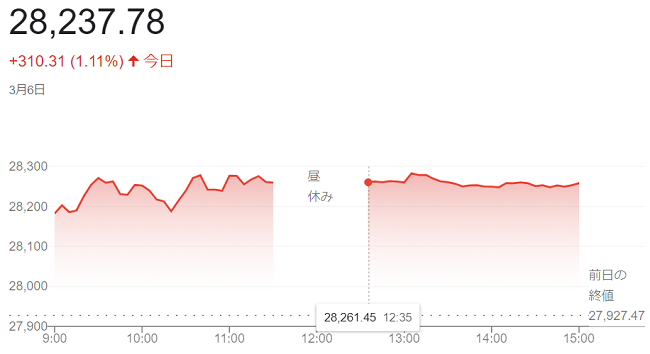

6日午前の東京株式市場で日経平均株価は続伸し、前引けは前週末比332円50銭(1.19%)高の2万8259円97銭でした。

前週末の米株式相場の上昇を受けて、グロース(成長)株をはじめとして幅広く買いが入り、取引時間中としては昨年(12月15日)以来およそ2カ月半ぶりに2万8000円を上回っています。

前週末の米長期金利が低下してハイテク株比率の高い米ナスダック総合株価指数が(1.97%)上昇したのを受け、東京市場でも値がさのハイテク株などに買いが入っています。

2万8300円に迫る場面では伸び悩みました。日経平均株価は前週末に「428円超」上げているうえ、心理的な節目の2万8000円を上回ったことで次第に利益確定や戻り待ちの売りが上値を抑えました。

終値は大幅続伸し、前週末比310円31銭(1・11%)高の2万8237円78銭で終えています。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

yumirou

yumirou