24日午前の東京株式市場で日経平均株価は続落し、前引けは前日比70円89銭(0.26%)安の2万7348円72銭でしたた。外国為替市場での円高・ドル安の進行が重荷となりました。下げ幅は一時160円を超え「2万7257円44銭」の安値を付けていますが、値がさハイテク株の一角が堅調に推移したことから下げ渋っています。

外国為替市場では円相場が「1ドル=130円台」と円高・ドル安傾向が続いており、輸出採算の改善期待の後退から自動車をはじめとした輸出関連株の一角には売りが先行しました。欧米の信用不安への懸念も根強く、金融関連株の下げも目立っています。

割安感のある銘柄を中心に押し目買いも入り、前日の米株式市場でハイテク株比率が高いナスダック総合株価指数が(1.01%)高と堅調だった流れを受けて、東エレクやアドテストといった値がさの半導体関連株が上昇し、相場を下支えしました。

また、期末に向けた配当取り狙いの買いが相場を下支えしている。週末を控えて持ち高を一方向に傾けにくい雰囲気が広がっており、方向感が出にくい流れでした。

終値は小幅に続落し、大引けは前日比34円36銭(0.13%)安の2万7385円25銭で終えています。

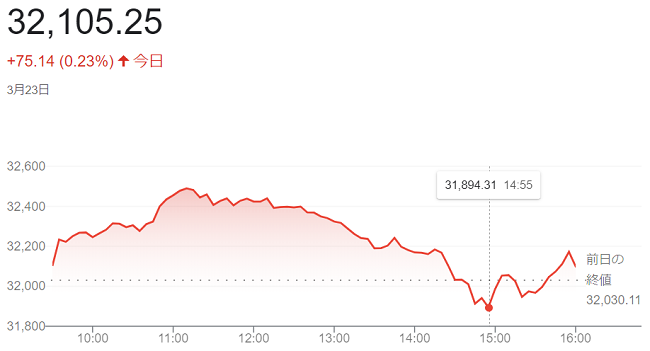

23日の米株式市場でダウ工業株30種平均株価は反発して始まりました。米連邦公開市場委員会(FOMC)の結果発表があった22日にはダウ平均が「530ドル49セント」安と大幅に下げた反動から、23日は幅広い銘柄に押し目買いが入りました。

22日の(FOMC)では(0.25%)の利上げが決まっています。<パウエル議長>は記者会見で「年内の利下げは基本シナリオとしていない」と述べ、市場で広がる早期の政策転換を否定。一方、23日の米市場では銀行破綻の金融不安から利上げ停止が近いとの観測も意識され、相場を支えています。

また、中小金融機関の経営不安がくすぶるなか、<イエレン長官>は22日、銀行が破綻した際に預金者を保護する預金保険について、上限の引き上げは「検討していない」と明らかにしていました。預金保険の拡大に慎重さをみせたことで市場では売り材料になっていましたが、前向きな発言が伝わったことで買い戻しを誘いました。<イエレン米財務長官>が「預金保護のために追加的な措置を講じる用意があると述べ、投資家心理の支えとなりました。

終値は小幅に反発し、前日比75ドル14セント(0.23%)高の3万2105ドル24セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は反発し、前日比117.442ポイント(1.01%)高の1万1787.398でした。S&P500種は、11.75ポイント (0.30%)高の3948.72でした。

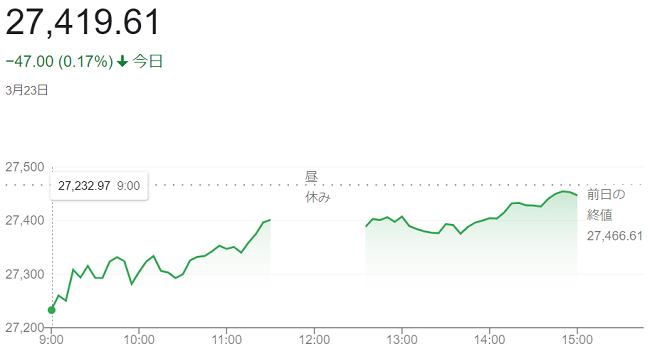

23日日午前の東京株式市場で日経平均株価は反落し、前日比66円24銭(0.24%)安の2万7400円37銭で前場を終えています。寄り付きには下げ幅が300円に迫り「2万7175円63銭」を付ける場面もありました。根強い金融システム不安や景気悪化懸念から22日の米株式相場が大幅に下落して終えた流れを引き継ぎ、東京市場でも三菱UFJなど金融株などに売りが膨らんでいます。

円相場が日本時間23日午前、「1ドル=130円台後半」まで上昇し、外国為替市場で円相場が円高・ドル安に傾いていることも重荷となりました。

<イエレン米財務長官>がすべての預金への保護対象の拡大や保護金額の上限引き上げに否定的な考えを示したことなどをきっかけに、22日の米株式相場は大幅に下落しました。

米連邦準備理事会(FRB)が22日まで開いた米連邦公開市場委員会(FOMC)で政策金利の(0.25%)引き上げを決定しています。声明文の文言が修正されたことや<パウエルFRB議長>の会見での発言などをきっかけに、市場では早期の利上げ打ち止め観測が強まりました。

米長期金利の低下などを受けて値がさの半導体関連株の一角が買われ、相場を下支えしています。

終値は小幅に反落し、前日比47円00銭(0.17%)安の2万7419円61銭で終えています。

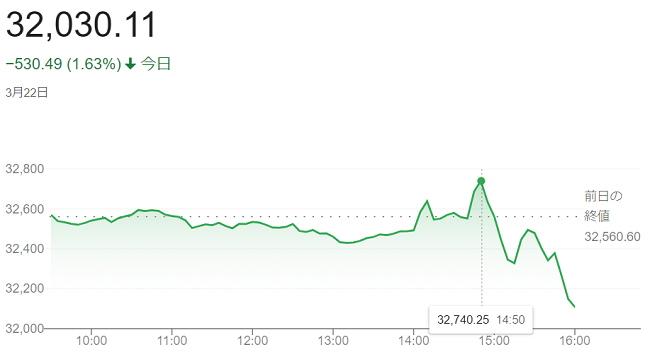

22日の米株式市場でダウ工業株30種平均株価はもみ合いで始まりました。米連邦準備理事会(FRB)が午後に米連邦公開市場委員会(FOMC)の結果を発表するのを控えて様子見が強く、相場は方向感を欠いています。

22日に開いた米連邦公開市場委員会(FOMC)では(0.25%)の利上げを決めています。利上げが金融システム不安につながるリスクがくすぶる中、従来の引き締め姿勢を維持しました。景気悪化のリスクが高まったとの見方から、売りが優勢となっています。

米連邦準備理事会(FRB)は(FOMC)では政策金利を(0.25%)引き上げ、(4.75~5.0%)となっています。四半期に一度公表する政策金利見通しでは、2023年末時点で(5.1%:中央値)と前回の昨年12月の予想から変えていません。<パウエル議長>は記者会見で「委員らは年内の利下げを基本シナリオとしていない」と述べています。

<パウエル議長>は量的引き締め(QT)についても「変更すべき兆候はない」と指摘。金融システム不安が高まる中で、引き締め姿勢を和らげるとの観測が一部にあっただけに市場の手じまい売りを誘った面があります。株式相場は<パウエル議長>の記者会見が終了した後に下げ幅を広げました。

終値は3営業日ぶりに反落し、前日比530ドル49セント(1.6%)安の3万203011セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は3日ぶりに反落し、前日比190.153ポイント(1.6%)安の1万1669.956でした。S&P500種は、65.90 ポイント(1.65%)安の3,936.97でした。

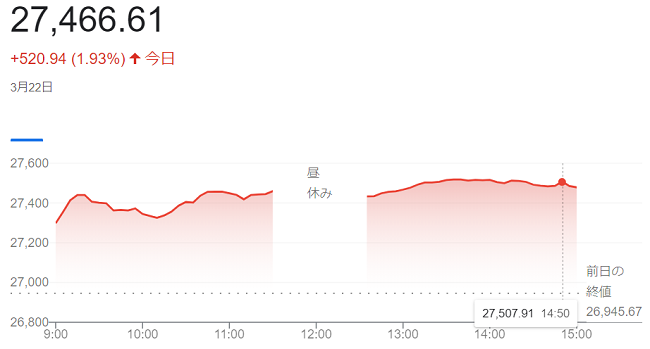

22日午前の東京株式市場で日経平均株価は反発し、前引けは祝日前の20日終値に比べ514円10銭(1.91%)高の2万7459円77銭でした。

米当局が金融システム不安の拡大防止策を続けるとの見方から前日の米株式相場が「316ドル02セント」(0.98%)高と上昇しています。投資家心理の改善に伴う買いが銀行や証券など金融株を中心に入りました。

21日、<イエレン米財務長官>が「銀行危機が悪化すれば預金をさらに保護する用意がある」と述べています。金融システムが不安定化するとの懸念が和らぎ、同日の米株式市場では銀行株が軒並み上昇しました。21日の欧州市場でもスイス金融大手の同業買収や各国中央銀行の迅速な対応で、銀行株が大きく上昇しています。東京市場では海外投資家を中心に運用リスクをとる姿勢が改めて強まり、海運や鉄鋼など景気敏感株も上昇しました。

終値は反発し、祝日前の20日終値に比べ520円94銭(1.93%)高の2万7466円61銭で終えています。上げ幅は(1月18日)「652円44銭(2.50%)高」以来の大きさでした。

21日の米株式市場でダウ工業株30種平均株価は続伸して始まりました。

21日朝に<イエレン米財務長官>が米国銀行協会のイベントで「銀行危機が悪化すれば預金をさらに保護する用意がある」と表明し、金融システム不安への警戒が後退しています。

経営難に陥っていたスイスの金融大手クレディ・スイス・グループをスイス同業のUBSが買収することで19日に合意し、これを好感した買いも前日から続いています。金融のJPモルガン・チェース、同業のゴールドマン・サックスがダウ平均の上昇をけん引して、地銀株も買われ、前日に(47%安)で終えたファースト・リパブリック・バンクは一時3割超上げています。

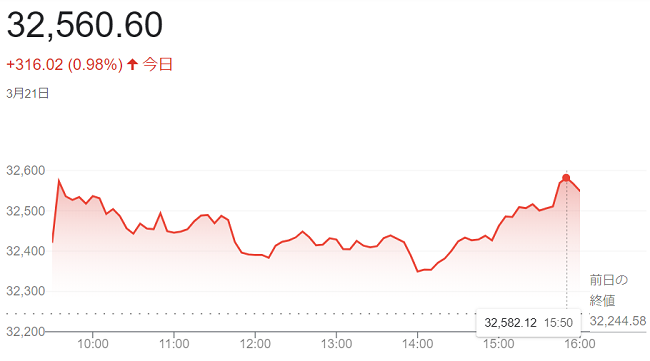

終値はは続伸し、前日比316ドル02セント(0.98%)高の3万2560ドル60セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は続伸し、前日比184.571ポイント(1.58%)高の1万1860.109でした。S&P500は、前日比51.30ポイント (1.30%)高の4,002.87でした。

20日の米株式市場でダウ工業株30種平均株価は反発して始まりました。欧州金融機関の経営を巡る過度な懸念がひとまず和らぎ、買いが先行しています。

経営難に陥っていたスイスの金融大手クレディ・スイス・グループを巡っては、スイスの同業のUBSによる買収が決まりました。世界的な金融危機につながるリスクがひとまず回避されたとの見方から、米株市場では主力株に買いが入っています。

前週に下げが目立った米地銀株は総じて堅調に推移しているものの、ファースト・リパブリック・バンクの株価は大幅安となっています。前週、米大手行による資金支援を受けると発表しましたが、経営環境を巡る不透明感が拭い切れていないとの見方から、売りが優勢となっています。

21~22日には米連邦公開市場委員会(FOMC)を控え、米株市場では積極的に買いを入れる動きが限られています。

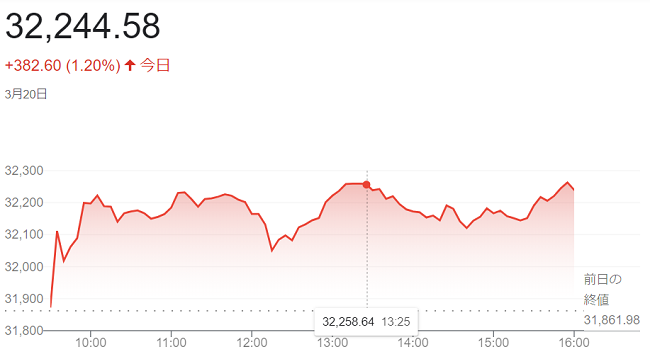

終値は反発し、前週末比382ドル60セント(1.20%)高の3万2244ドル58セントで終えています。

ハイテク比率が高いナスダック総合株価指数は反発し、前週末比45.025ポイント(0.39%)高い1万1675.538ポイントでした。

20日、米紙『ウォール・ストリート・ジャーナル(WSJ)』はJPモルガン・チェースなどの大手行が、経営不安が高まっている米中堅銀行ファースト・リパブリック銀行の新たな支援策を協議していると報じています。

大手11行が預け入れた預金300億ドル(約4兆円)の一部、または全部を資本に転換する案も浮上していると、関係者の話として伝えています。協議はJPモルガンの<ダイモン最高経営責任者(CEO)>が主導しているといいます。

20日の米市場では、スイス金融大手UBSが、経営危機に陥った同業のクレディ・スイスの救済買収を発表したことを好感。金融システムに対する不安が後退し、株価が上昇しています。ただ、ファースト・リパブリック株は下落が続き、一時(45%超)急落しました。

20日午前の東京株式市場で日経平均株価は反落し、前週末比227円45銭(0.83%)安の2万7106円34銭で前場の取引を終えています。金融システムの混乱が世界の景気を悪化させるとの懸念が強まり、幅広い銘柄で売りが優勢となりました。

3月10日の米銀シリコンバレーバンク(SVB)の経営破綻に端を発した金融システムへの懸念から、銀行融資が抑制されて米景気が悪化するとの見方が強まっています。前週末17日の米株安が東京市場にも波及しています。

経営不振に陥っていたクレディ・スイス・グループについて、スイスのUBSが買収することで19日に合意、経営破綻などの最悪の事態は免れています。救済措置が支えとなって日経平均は上昇に転じる場面もありましたが、積極的にはリスクを取りにくい状況で買いは続きませんでした。

日本時間20日午後の取引でダウ工業株30種平均の先物「Eミニ・ダウ先物」の6月物が下落に転じており、20日の米株式相場が下落するとの警戒から、祝日を控えた東京市場では幅広い銘柄で手じまい売りが出ています。

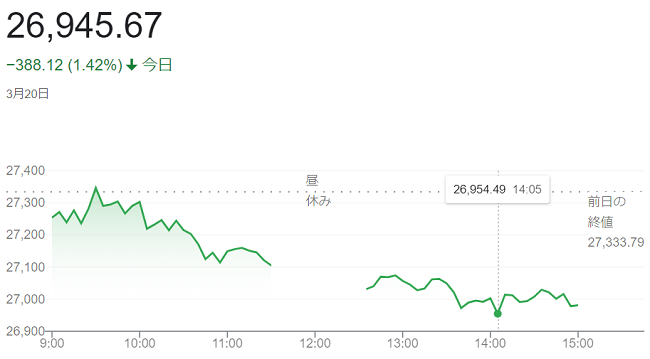

終値は反落し、前週末比388円12銭(1.42%)安の2万6945円67銭で終えています。

17日の米ダウ工業株30種平均株価は反落して始まりました。米地域銀行の経営悪化への懸念が強く、銀行の融資態度の厳格化が景気を冷やすとの見方も売りを誘っています。金融株が売られ、景気敏感株も下げる銘柄が目立ちました。

前日は米地銀のファースト・リパブリック・バンクに米大手銀11行が計300億ドル(約4兆円)を預金の形で資金支援すると発表。これを好感した買いで前日の同社株は(10%高)で終えましたが、業績への懸念は払拭されず、17日はほかの地銀株と並んで売り直されています。

銀行が貸し出しに慎重になれば米経済にも逆風になります。景気敏感株も売られやすく、クレジットカードのアメリカン・エキスプレスや建機のキャタピラーが安く、半面、長期金利の低下を受けてハイテク株の一角には買いが入っています。

終値は反落し、前日比384ドル57セント(1.19%)安の3万1861ドル98セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は5営業日ぶりに反落し、前日比86.764ポイント(0.74%)安の1万1630.513でした。 S&P500種は、前日比43.64 (1.10%)安の3,916.64でした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ