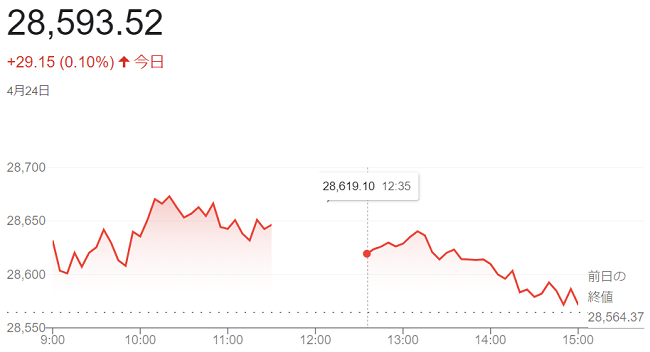

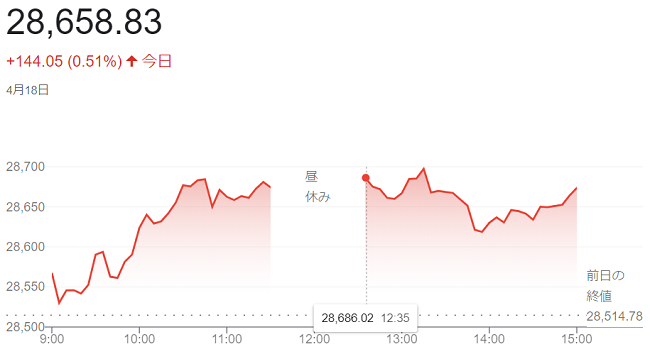

24日午前の東京株式市場で日経平均株価は反発し、前週末比82円02銭(0.29%)高の2万8646円39銭で前場を終えています。値がさ株の一角や、医薬品株に買いが入り相場を押し上げました。日経平均の上げ幅は一時110円を超え、(4月18日)に付けた年初来高値(2万8658円83銭)を上回り「2万8680円65銭」を付ける場面もありました。

今週は日米で主要企業の決算発表が相次ぐほか、日銀の金融政策決定会合が27~28日に控えています。様子見ムードが強いなかで、海外景気や日米の金融政策の影響を受けにくいセクターとの位置づけから医薬品株に買いが入っています。

国内の大型連休を控え、旅行需要に対する期待から空運、陸運株の上昇も目立ちました。半面、前週末の米市場で半導体関連に売りが出た流れを受け、東京市場でも東エレクなどは下落し、相場の上値を抑えています。景気敏感の海運株の下落も目立っています。

終値は小幅反発し、前週末比29円15銭(0.10%)高の2万8593円52銭で終えています。

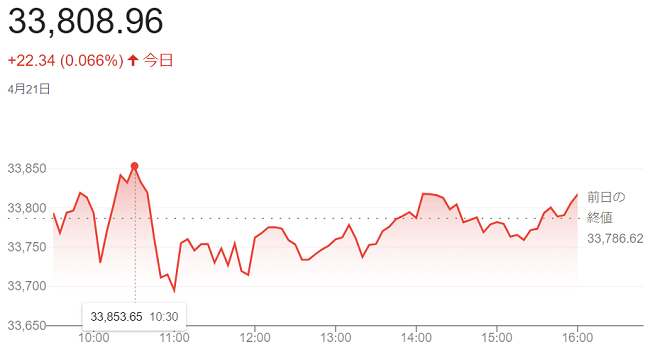

21日の米株式市場でダウ工業株30種平均株価は小幅に4営業日続落して始まりました。

景気減速懸念がくすぶり、金融や景気敏感株の一角に売りが先行しています。一方21日朝に2023年1~3月期決算を発表した日用品のプロクター・アンド・ギャンブル(P&G)が上昇し、ダウ平均を支えています。

前日発表の4月のフィラデルフィア連銀の製造業景況指数が市場予想以上に悪化するなど景気先行きへの懸念がくすぶっています。来週には、マイクロソフト、アルファベット、アマゾン・ドット・コムなど大手ハイテク企業の決算発表を控えています。内容を見極めたいとの向きもあり、積極的な売買は手控えられ、相場全体の方向感は乏しい流れでした。

22日からは米連邦準備制度理事会(FRB)高官が金融政策に関する公の場での発言を控えるブラックアウト期間に入ります。市場では「FRBが(0.25%)の利上げを決める」との見方がかなり有力視されており、市場の関心は米連邦公開市場委員会(FOMC)後の動きへと移っているようです。

終値は4営業日ぶりに小幅に反発し、前日比22ドル34セント(0.066%)高の3万3808ドル96セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は小幅に反発し、前日比12.898ポイント(0.11%)高の1万2072.456でした。S&P500種は、前日比3.73 ポイント(0.090%)高の4133.52でした。

21日午前の東京株式市場で日経平均株価は小幅に反落し、前引けは前日比19円33銭(0.07%)安の2万8638円24銭でした。

直近の上昇基調で年初来高値圏にあったため、利益確定売りに押されています。前日の米株式市場で主要3指数がそろって下落したことも重荷となりましたた。一方で、半導体関連銘柄の大幅な上昇が相場全体の地合いを支えています。

米国では軟調な経済指標が相次ぎ、景気の先行き不透明感が高まっています。1~3月期の決算が大幅減益となった電気自動車(EV)大手のテスラは(10%)近く急落し、東京市場でも自動車株に売りが広がりました。米金利の低下を受けて銀行株や保険株も弱く、日経平均は朝方に100円超下落し「2万8549円83銭」の安値となっています。

また、東証による低PBR(株価純資産倍率)企業への改善要請や日銀の金融緩和スタンスを背景とした、海外投資家の日本株買いの継続への期待も強く、日経平均は上げ幅を120円超に拡大して(4月18日)に付けた年初来高値「2万8658円」を上回る「2万8778円37銭」を付ける場面もありました。

終値は反落し、前日比93円20銭(0.33%)安の2万8564円37銭で終えています。

20日の米株式市場でダウ工業株30種平均株価は3営業日続落して始まりました。

ダウ平均銘柄ではありませんが、前日夕に発表されました減益決算が嫌気された電気自動車のテスラが(9%)近く下げる大幅安となるなど、企業収益を巡る懸念が相場の重荷となっています。朝方発表の米経済指標は市場予想を下回り、景気悪化を警戒した売りも出ています。

20日朝に発表されました米経済指標も景気懸念を強めています。4月のフィラデルフィア連銀の製造業景況指数は(マイナス31.3)と前月からマイナス幅が拡大し、市場予想(マイナス19.9)も下回っています。週間の米新規失業保険申請件数は前週から増え、市場予想を超えています。

一方、ニューヨーク連銀の<ウィリアムズ>総裁は19日夜の講演で「インフレはまだ高すぎる」と述べ、米利上げの継続支持を示唆しています。米金融引き締めが長期化し、景気が一段と悪化するとの懸念もぬぐい切れません。

終値は3営業日続落し、前日比110ドル39セント(0.3%)安の3万3786ドル62セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は反落し、前日比97.668ポイント(0.8%)安の1万2059.558でした。S&P500種は、前日比24.73 ポイント(0.60%安の4129.79でした。

20日午前の東京株式市場で日経平均株価は小幅に反発し、前日比24円77銭(0.09%)高の2万8631円53銭で前場を終えています。

18日に付けました年初来高値(2万8658円)を上回る「2万8694円25銭」の高値を付けています。政策期待の買いが半導体株などに入り、相場を押し上げました。朝方は欧米の金融引き締め長期化観測を背景に売りが先行し、下げ幅は一時160円を超え「2万8442円45銭」の安値を付ける場面もありましたたが、上昇に転じています。

20日午前に<岸田文雄>首相が海外からの投資促進策の一環として半導体などの分野でサプライチェーン確立の数値目標を盛り込んだ「アクションプラン」を月内にも示すと伝わりました。朝方は軟調だった値がさの半導体関連の一角が買われて日経平均を押し上げています。

前日に発表されました3月の訪日外国人客数が前年同月の27倍に増え、インバウンド消費の回復期待で小売り株などに買いが優勢となったことも相場の支えとなっていますが、半面、前日発表の英物価指標でインフレ高止まりが確認され、欧米の金融引き締めが長引くとの懸念が相場の重荷になりました。日経平均は年初来高値圏にあり、利益確定売りが出やすい状況が続いています。

終値は反発し、前日に比べ50円81銭(0.18%)高の2万8657円57銭で終えています。

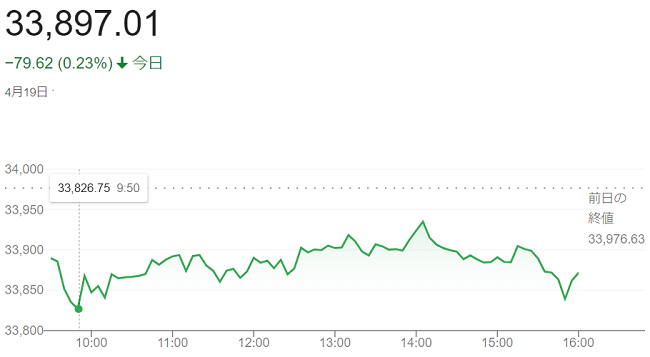

19日の米株式市場でダウ工業株30種平均株価は続落して始まりました。

英国のインフレ指標が市場予想を上回ったことで、インフレ圧力の根強さに改めて関心が向かい、英国債の利回り上昇が米債券市場にも波及。金利の上昇で、相対的な割高感が意識されやすい高PER(株価収益率)のハイテク株を中心に売りが先行しました。

19日発表の3月の英国の消費者物価指数(CPI)上昇率は前年同月比(10.1%)と、市場予想(9.8%)を上回りました。英国債利回りの上昇に連れて、米長期金利は前日終値(3.57%)より高い(3.6%)を上回って推移しました。

終値は続落し、前日比79ドル62セント(0.23%)安の3万3897ドル01セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は小幅に反発し、前日比3.814ポイント(0.031%)高の1万2157.226でした。

S&P500種は横ばいの、前日比0.35ポイント (0.0084%)安の4154.52でした。

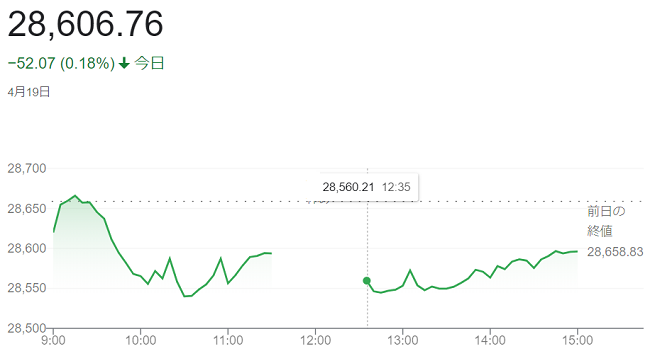

19日午前の東京株式市場で日経平均株価は反落し、前日比68円43銭(0.24%)安の2万8590円40銭で終えています。

日経平均は前日に年初来高値を更新しており、利益確定目的の売りが重荷となりました。18日の米株式相場が小動きだったため、方向感が定まりませんでした。

日経平均は前日まで8営業日続伸し、2022年8月以来およそ8カ月ぶりの高値水準になっています。8営業日間の上げ幅は「1200円」に迫り、急ピッチの上げに対し、きょうは目先の利益を確定する売りが優勢でした。朝方は小幅に上げる場面もありましたが、前場中ごろにかけて売りに押され、やや下げ幅を広げています。

終値は9営業日ぶりに反落し、前日比52円07銭(0.18%)安の2万8606円76銭で終えています。

18日の米株式市場でダウ工業株30種平均株価は小反落で始まりました。ハイテク大手の決算が今週から始まりますが、主要企業の決算発表が本格化しており、業績が市場予想を下回った銘柄などが下げています。反面、中国経済の持ち直しを受けて景気敏感株などには買いが入り、相場を支えました。

金融のゴールドマン・サックスが朝方発表した2023年1~3月期決算で事業会社の売上高にあたる純営業収益が市場予想を下回り、嫌気した売りが出て(3%)前後値を下げています。決算を発表した医薬・日用品のジョンソン・エンド・ジョンソン(J&J)も下げており、ダウ平均の重荷となりました。

18日発表の中国の1~3月期の実質国内総生産(GDP)が前年同期比(4.5%)増と1年ぶりの高い伸び率となり、市場予想も上回っています。

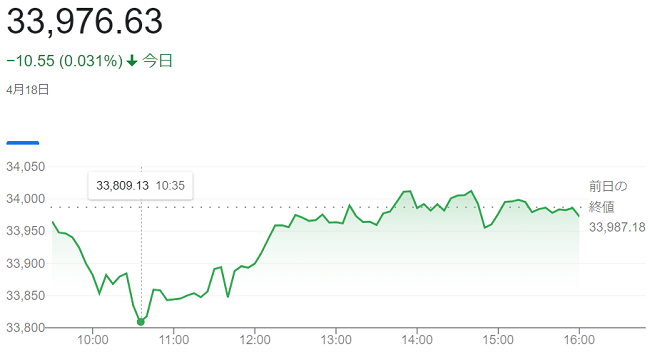

終値は、前日比10ドル55セント(0.031%)安の3万3976ドル63セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は反落し、前日比4.312ポイント(0.035%)安の1万2153.412でした。

S&P500種は、前日比3.55ポイント (0.086%)高の4154.87でした。

18日午前の東京株式市場で日経平均株価は続伸してはじまりました。前日比160円54銭(0.56%)高の2万8675円32銭と、(3月9日)の年初来高値(2万8623円15銭)を上回る水準で前場の取引を終えています。

17日発表の4月のニューヨーク連銀製造業景況指数が市場予想を上回り、同日の米株式相場が上昇したことが支えとなり、米景気の先行き懸念が後退し、景気敏感株の一角に買いが入りました。

日本時間18日午前に発表されました中国の1~3月期国内総生産(GDP)は、物価変動を除く実質で前年同期比(4.5%)増でした。市場予想を上回りましたが、東京市場での反応は限られたようです。

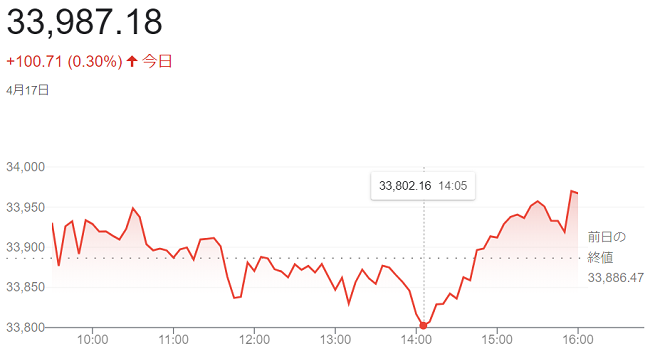

終値は8営業日続伸し、前日比144円05銭(0.51%)高の「2万8658円83」銭と(3月9日)の「2万8623円15銭」より約1カ月ぶりに年初来高値を更新しています。

17日の米株式市場でダウ工業株30種平均株価は一進一退で推移して始まりました。

朝方発表の4月のニューヨーク連銀製造業景況指数が市場予想を上回り、買いを誘いました。半面、今週は米主要企業の決算発表を控え、積極的な売買を手控える様子見も根強く、ダウ平均は下げに転じる場面もあり一時「3万3796ドル91セント」の安値を付けています。

4月のニューヨーク連銀製造業景況指数は(10.8)と3月の(マイナス24.6)から改善し、市場予想(マイナス15)も上回っています。米景気悪化への懸念が和らぎ、主力銘柄の一角に買いが入りました。

終値は反発し、前週末比100ドル71(0・30%)高のセント高の3万3987ドル18セントで終えています。

ハイテク比率が高いナスダック総合株価指数は反発し、前週末比34.258ポイント(0.28%)高の1万2157.724でした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

kito

kito