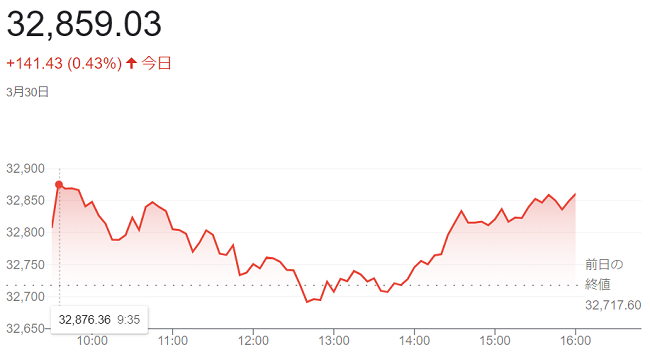

30日の米株式市場でダウ工業株30種平均株価は続伸して始まりました。今週に入って新たに経営不安に陥る金融機関が出ておらず、信用不安が収束しつつあるとの見方が広がっています。米欧の金融システムへの過度な不安が後退しており、幅広い銘柄に買いが入りました。

米金融当局は必要に応じて支援を拡充する一方、中堅金融機関の資本規制などを見直す姿勢を示しています。

労働需給の逼迫が解消し、インフレ圧力が和らぐとの期待感も投資家心理の支えとなりました。朝方発表の週間の米新規失業保険申請件数は19万8000件と市場予想(19万5000件)以上に増えています。市場では、(FRB)が重視する物価指標で、31日発表の2月の米個人消費支出(PCE)物価指数がインフレ鈍化を示すとの見方も出ています。

もっとも、ダウ平均は買い一巡後に伸び悩み、手じまい売りで下げに転じる場面も出ています。一時は、昨日の終値から290ドル下げ「3万2682ドル87セント」の安値を付けています。

終値はは続伸し、前日比141ドル43セント(0.4%)高の3万2859ドル03セントで終えています。

ハイテク比率が高いナスダック総合株価指数は続伸し、前日比87.235ポイント(0.7%)高の1万2013.471でした。

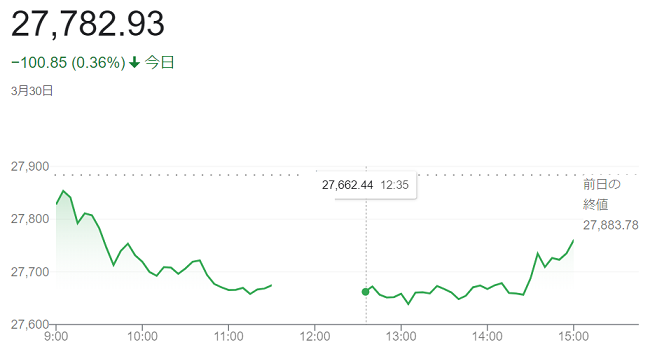

30日午前の東京株式市場で日経平均株価は反落し、前引けは前日比202円46銭(0.73%)安の2万7681円32銭でした。3月期末配当の権利落ちの影響が日経平均を下押し、下げ幅は一時「250円」を超え「2万7630円55銭」を付けています。一方、ハイテク関連の一角には買いが入って相場全体を下支えしました。

日経平均は前場中ごろから下げ幅を広げています。日経平均採用銘柄の配当の権利落ち影響は、QUICK試算で日経平均を「257円」程度下押しする見込み。権利落ちとなった高配当銘柄に換金目的の売りが出たほか、前日に配当再投資を意識した買いで日経平均が急伸していたことも、目先の利益を確定する売りを促しています。

午後は徐々に下げ渋り、大引けにかけては急速に下げ幅を縮小しました。

終値は4営業日ぶりに反落し、前日比100円85銭(0.36%93銭で終えています、

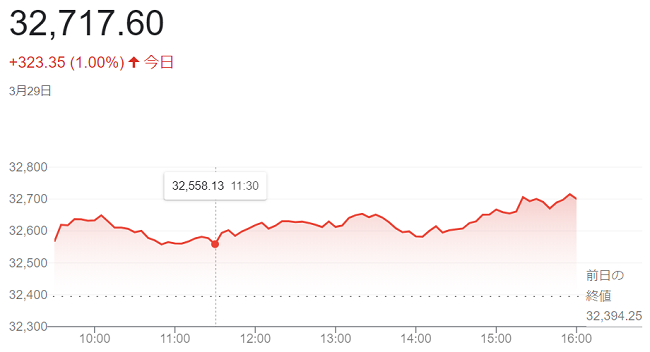

29日の米株式市場でダウ工業株30種平均株価は反発して始まりました。米欧の金融システム不安が和らいだとの見方が一段と強まり、消費関連株や金融株に買いが入りました。米長期金利の上昇がひとまず一服したことも高PER(株価収益率)のハイテク株の支えとなりました。

米当局が米銀への支援制度の拡充を検討していることに加え、信用不安の拡大がいまのところみえていないことから、投資家心理が改善しています。金融機関による貸し渋りで景気が悪化するとの見方も後退し、幅広い銘柄に買いが入りました。

終値は、前日比323ドル25セント(1.0%)高の3万2717ドル60セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は3営業日ぶりに反発し、前日比210.155ポイント(1.76%)高の1万1926.236でした。S&P500種は、前日比56.54ポイント(1.42%)高の4027.81でした。

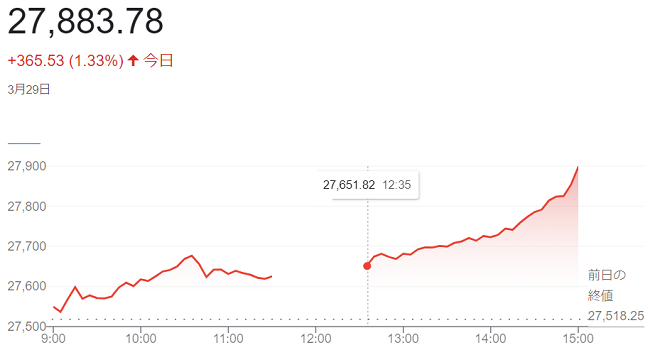

29日午前の東京株式市場で日経平均株価は続伸し、前日比107円74銭(0.39%)高の2万7625円99銭で前場を終えています。3月期決算企業の権利付き最終日とあって、配当や株主優待の権利取りを意識した買いが入りました。日経平均への寄与度が高いソフトバンクグループ(SBG)が大幅高となったことも支えになっています。

前日の米株式市場で中国電子商取引(EC)大手アリババ集団の預託証券(ADR)が急伸。同社に出資する(SBG)には運用収益改善を期待した買いが入り、1銘柄で午前の日経平均を50円ほど押し上げています。

日経平均は朝方に下げに転じる場面もありましたが、外国為替市場で円相場が円安・ドル高に振れたのも支援材料になり、日経平均は午前のなかごろにかけて上げ幅を拡大しました。

終値終値は3営業日続伸し、前日比365円53銭(1.33%)高の2万7883円78銭で終えています。

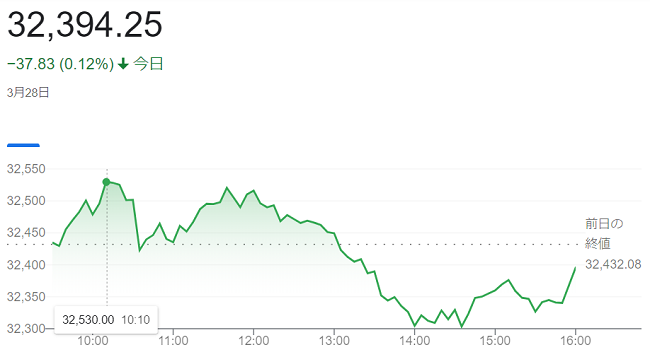

28日の米株式市場でダウ工業株30種平均株価は小幅に4日続伸して始まりました。米金融システムを巡る過度な不安が和らぎ、投資家心理を支えています。一方、ダウ平均は前日までの3営業日で「400ドル」あまり上昇しており、目先の利益を確定する売りが出やすく下げる場面もありました。

経営破綻した「シリコンバレーバンク(SVB)」の引受先が26日に決まったほか、米当局が緊急融資制度の拡充など銀行への支援策を検討しているとの報道などを背景に、金融システム不安が薄れています。貸し出し環境が厳しくなり景気を冷やすとの過度な警戒も和らぎ、景気敏感株の一角への買いが入っています。

もっとも、ダウ平均の上値は重く、前週末にかけて低下していた米金利が再び上昇に転じており、株式相場の重荷となっています。金利が上昇すると相対的な割高感が意識されやすい高PER(株価収益率)のハイテク株の一角に売りが出ています。

買いの勢いは続かず、ダウ平均は午後に130ドルあまり下げ一時「3万2295ドル50セント」の安値を付けています。前週末に(3%台前半)に低下していました米長期金利が一時、(3.57%)を付け、政策金利の影響を受けやすい2年債利回りも前週末の(3%台後半)から(4%台)に上昇しています。足元の米景気は底堅く、依然としてインフレも高止まりしています。(FRB)の利上げ打ち止めや利下げへの転換が遠のくことの懸念もあるようです。

終値は4営業日ぶりに反落し、前日比37ドル83セント(0.1%)安の3万2394ドル25セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は続落し、前日比52.755ポイント(0.4%)安の1万1716.081でした。

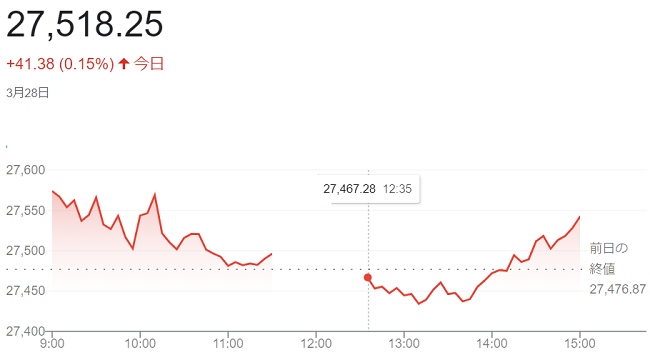

28日午前の東京株式市場で日経平均株価は小幅に続伸し、前日比20円58銭(0.07%)高の2万7497円45銭で前場を終えています。一時は120円を超え「2万7603円45銭」の高値を付けています。米銀の経営破綻に端を発した金融システムへの不安がいったん後退し、前日の米株式市場で金融株を中心に幅広い銘柄に見直し買いが入りました。

破綻した米銀「シリコンバレーバンク(SVB)」の買い手が決まったことを受けて27日の米株式市場では主要銀行で構成するKBWナスダック銀行株指数が(2.5%高)で終えています。この流れを引き継ぎ、28日の東京市場でも三菱UFJが大幅高となるなど銀行や保険など金融株に見直し買いが集まりました。

一方、前日の米債券市場で長期金利の指標となる10年物国債利回りが(3.5%台)まで上昇したことなどが重荷となり、値がさの半導体関連株などハイテク株が売られたことも相場の上値を抑えています。

終値は小幅続伸し、前日比41円38銭(0.15%)高の2万7518円25銭で終えています。

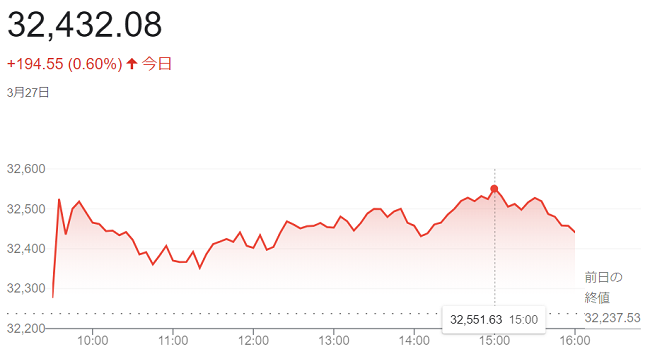

27日の米株式市場でダウ工業株30種平均株価は3営業日続伸して始まりました。経営破綻した「シリコンバレーバンク(SVB)」の引受先が26日に決まり、破綻処理の進展を好感した買いが米銀行株に入り、ダウ平均を支えています。

26日、米連邦預金保険公社(FDIC)は米中堅地銀の「ファースト・シチズンズ・バンクシェアーズグループ」が(SVB)を買い取ることで合意したと発表しました。米当局が地銀への緊急融資制度の拡充など支援策を検討していると伝わったことも支えとなり、米株市場では金融株を中心に買いが入り、JPモルガン・チェースとゴールドマン・サックスが上昇して始まった。ダウ平均の構成銘柄以外ではファースト・リパブリック・バンクなど地銀株が買われています。

27日の欧州株式市場では、信用不安の拡大や景気悪化による収益の落ち込みへの警戒から先週末に大きく売られた「ドイツ銀行」株が反発。欧州大手銀の株安懸念が和らいだのも米株市場の好材料となっています。

終値は3営業日続伸し、前週末比194ドル55セント(0.6%)高の3万2432ドル08セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は、米長期金利が上昇し、相対的な割高感が意識されやすかった高PER(株価収益率)銘柄には売りが出て、3営業日ぶりに反落し、前週末比55.124ポイント(0.5%)安の1万1768.836でした。

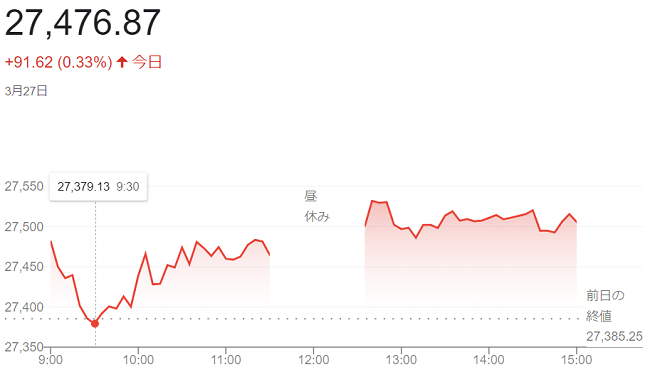

27日午前の東京株式市場で日経平均株価は反発し、前週末比85円92銭(0.31%)高の2万7471円17銭で前場を終えています。前週末24日の米株式相場の上昇を受け、幅広い銘柄に買いが入りました。

前週末の米株式市場では、業績が景気動向に左右されにくいとされるディフェンシブ株が買われています。東京市場でも相対的なディフェンシブ性が意識され、鉄道や医薬品株の上昇が目立ちました。

反面、前週末の米半導体株安の流れを受け指数寄与度の高い半導体関連株が軟調で、日経平均は下げる場面も出ています。欧米の金融システムを巡る不安が根強く、銀行株は値を下げています。

29日に3月期末の配当の権利付き最終売買日を控え、権利取り狙いの買いが入る流れも相場を支えています。

終値は3営業日ぶりに反発し、前週末比91円62銭(0.33%)高の2万7476円87銭で終えています。

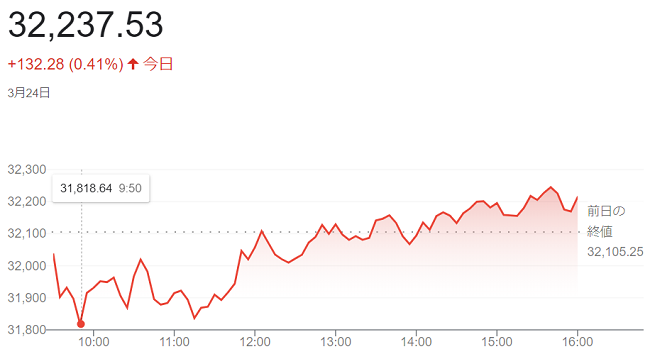

24日の米株式市場でダウ工業株30種平均株価は反落して始まりました。金融システム不安への懸念から、同日の欧州株式市場で主力銀行株が軒並み下落しています。米景気が悪化するとの警戒も根強く、米市場でも主力銘柄への売りが優勢となっています。

欧州市場では信用不安の拡大や景気悪化による収益の落ち込みへの警戒から銀行株に売りが出ています。ドイツ銀行の下げが大きく、各国の大手行の売りにも波及しています。ウクライナへ侵攻したロシアへの制裁を巡って米司法省がスイスの大手金融機関を調査していると伝わったことも重荷となりました。

ダウ平均は一時300ドル安の「3万1805ドル18セント」まで下落しましたが、売り一巡後は、24日にセントルイス地区連銀の<ブラード総裁>が、中堅銀行の経営破綻が相次ぐ中で金融システムの安定を目的とするマクロプルーデンス政策の対応は「迅速かつ適切だった」との見解を示し、金融不安から景気が悪化することへの過度な警戒が薄れ、ディフェンシブ株を中心に買いが入りました。

終値は続伸し、前日比132ドル28セント(0.41%)高の3万2237ドル53セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は続伸し、前日比36.562ポイント(0.31%)高の1万1823.960でした。

24日午前の東京株式市場で日経平均株価は続落し、前引けは前日比70円89銭(0.26%)安の2万7348円72銭でしたた。外国為替市場での円高・ドル安の進行が重荷となりました。下げ幅は一時160円を超え「2万7257円44銭」の安値を付けていますが、値がさハイテク株の一角が堅調に推移したことから下げ渋っています。

外国為替市場では円相場が「1ドル=130円台」と円高・ドル安傾向が続いており、輸出採算の改善期待の後退から自動車をはじめとした輸出関連株の一角には売りが先行しました。欧米の信用不安への懸念も根強く、金融関連株の下げも目立っています。

割安感のある銘柄を中心に押し目買いも入り、前日の米株式市場でハイテク株比率が高いナスダック総合株価指数が(1.01%)高と堅調だった流れを受けて、東エレクやアドテストといった値がさの半導体関連株が上昇し、相場を下支えしました。

また、期末に向けた配当取り狙いの買いが相場を下支えしている。週末を控えて持ち高を一方向に傾けにくい雰囲気が広がっており、方向感が出にくい流れでした。

終値は小幅に続落し、大引けは前日比34円36銭(0.13%)安の2万7385円25銭で終えています。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

kito

kito  yumirou

yumirou