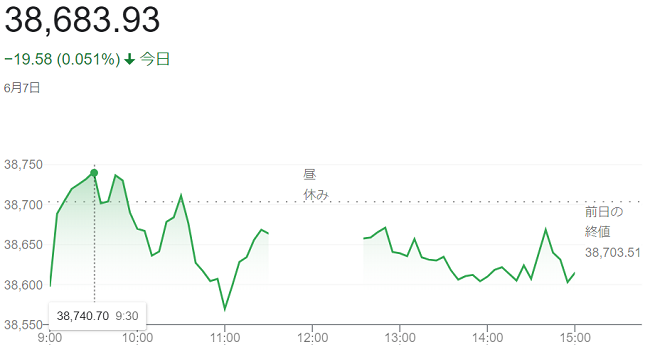

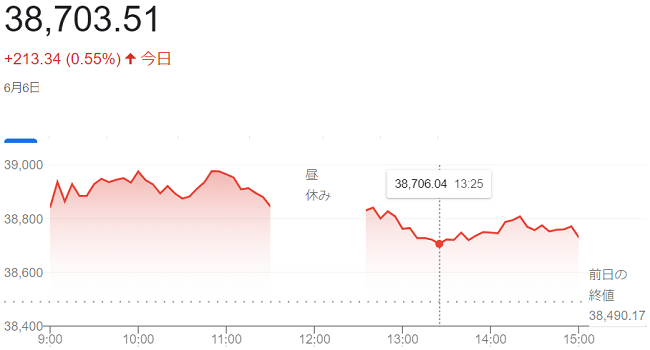

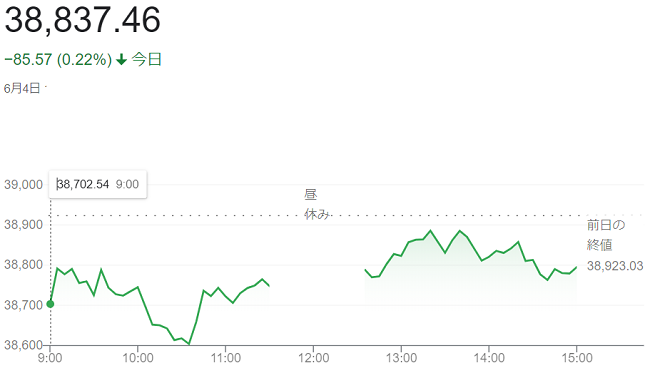

ダウ平均株価(6月7日)終値3万8798ドル99セント

6月

8日

7日の米株式市場でダウ工業株30種平均は4営業日ぶりに反落して始まりました。

同日朝発表の5月の米雇用統計は、米労働需給が市場の想定より底堅いことを示しています。米連邦準備理事会(FRB)の利下げ時期を巡る不透明感が再び高まり、主力株に売りが出ています。

雇用統計では非農業部門の雇用者数が前月に比べ27万2000人増え、市場予想(19万人増)を上回りました。平均時給は前月比の上昇率が(0.4%)と、市場予想(0.3%)より高く、失業率は(4.0%)と小幅に上昇したものの、総じて米労働市場の底堅さを示す内容でした。

市場には賃金インフレの沈静化には時間がかかり、賃金と連動性が高いサービス価格に影響するとの懸念があります。(FRB)の利下げ開始が先送りになるとの見方もあり、7日朝の米債券市場では長期金利が上昇(債券価格は下落)しています。一時は前日終値より(0.14%)高い(4.43%)を付けています。金利の上昇で、相対的な割高感があると見られた株式に売りが出ています。

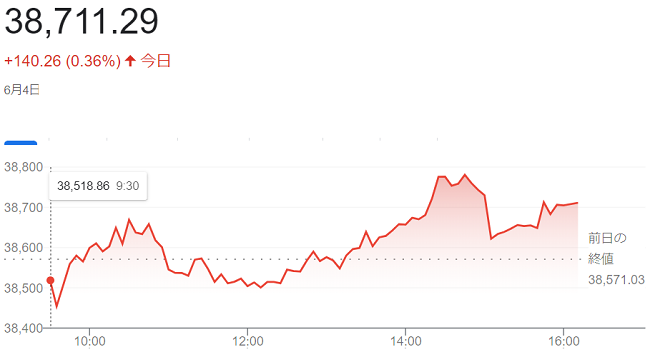

ダウ平均株価は、前日比87ドル18セント(0.22%)安の3万8798ドル99セントでした。

ハイテク株の比率が高いナスダック総合株価指数は、前日比40.00ポイント(0.23%)安の1万7133.12でした。

S&P500種株価指数は、前日比5,97ポイント (0.11%)安の5346.99でした。

ハイテク株の比率が高いナスダック総合株価指数は、前日比40.00ポイント(0.23%)安の1万7133.12でした。

S&P500種株価指数は、前日比5,97ポイント (0.11%)安の5346.99でした。

kito

kito