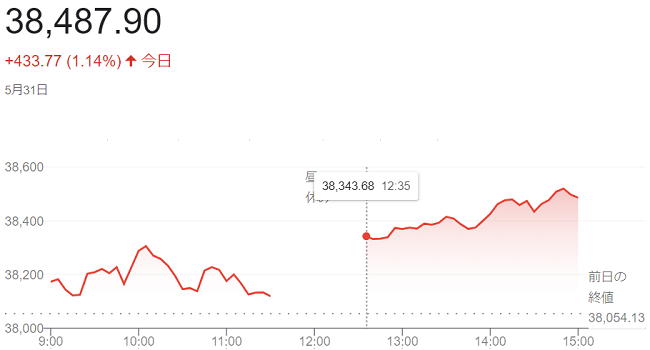

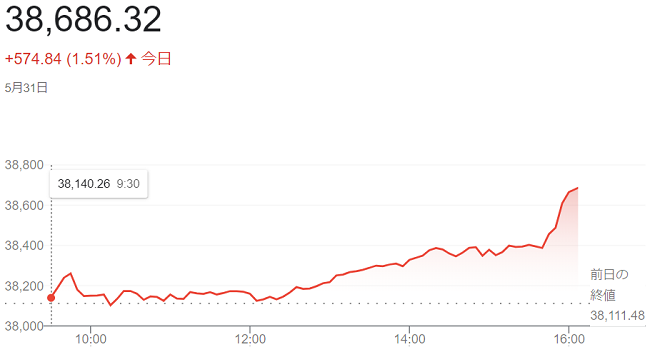

ダウ平均株価(5月31日)終値3万8686ドル32セント

6月

1日

5月31日の米株式市場でダウ工業株30種平均株価は4営業日ぶりに反発して始まりました。

31日発表の4月の米個人消費支出(PCE)物価指数がおおむね市場の想定に沿った結果となりました。高インフレが続くとの懸念が後退し、米長期金利が低下したことから投資家心理が改善しています。

(PCE)物価指数の上昇率は前月比で(0.3%)と、3月と同水準を見込んでいた市場予想に一致しました。エネルギーと食品を除くコア指数の伸びも前月比で(0.2%)と市場予想通りでした。物価高が加速しなかったことを受け、米長期金利は(4.50%)程度に低下(前日終値は4.54%)でした。株式の相対的な割高感が薄れ、主力株に買いが入っています。

ダウ平均株価は続伸し、前日比574ドル84セント(1.51%)高の3万8686ドル32セントでした。

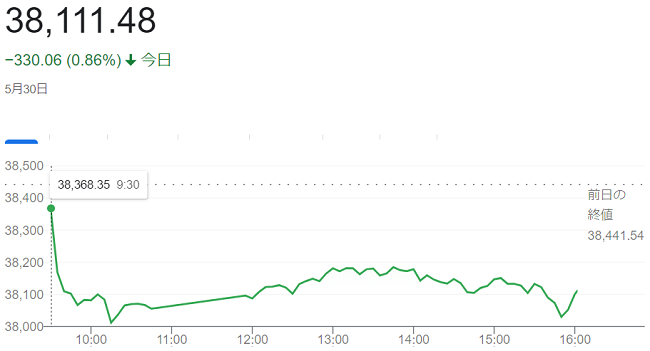

ハイテク株の比率が高いナスダック総合株価指数は、前日比2.06ポイント(0.012%)安の1万6735.02でした。

S&P500種株価指数は、前日比42.03ポイント (0.80%)高の5277.51でした。

ハイテク株の比率が高いナスダック総合株価指数は、前日比2.06ポイント(0.012%)安の1万6735.02でした。

S&P500種株価指数は、前日比42.03ポイント (0.80%)高の5277.51でした。