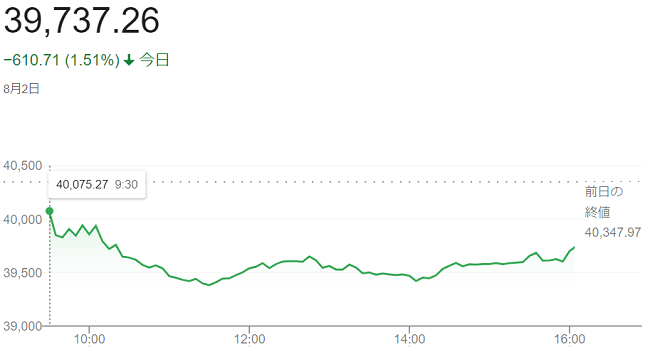

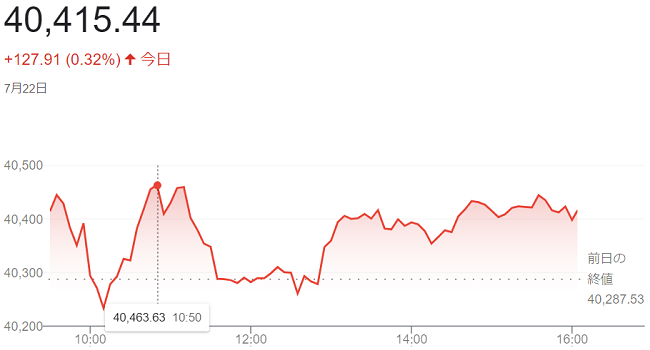

ダウ平均株価(8月2日)終値3万9737ドル26セント

8月

3日

2日の米株式市場でダウ工業株30種平均株価は続落して始まりました。その後、下げ幅を広げ、一時1000ドル近く下落し「3万9358円68銭」の安値を付けています。

2日発表の7月の米雇用統計が市場予想を下回る内容でした。米経済が想定以上に減速するとの懸念が広がり、主力株に売りが出ています。

雇用統計は非農業部門の雇用者数が前月比11万4000人増と、市場予想(18万5000人増)を下回りました。6月分が下方修正されたほか、7月の失業率は(4.3%)と6月の(4.1%)から上昇しています。

労働市場が軟化しているとの懸念が広がり、投資家は運用リスクを回避しようと株に売りを出しています。相対的に安全な資産とされる米国債には買いが入り、長期金利の指標となる表面利率(3.75%)の10年物国債利回りは前日比(0.18%)低い、価格は高くなる(3.79%)で終えています。

米連邦準備理事会(FRB)が9月に利下げに転じ、景気を支えるとの見方は投資家心理の悪化に歯止めをかけていますが、雇用統計を受け「年内に3回の利下げが必要になる可能性が高まった」との声も出ています。ただ、今後景気の減速感が強まり、(FRB)の政策が後手に回るとの警戒感も意識されています。

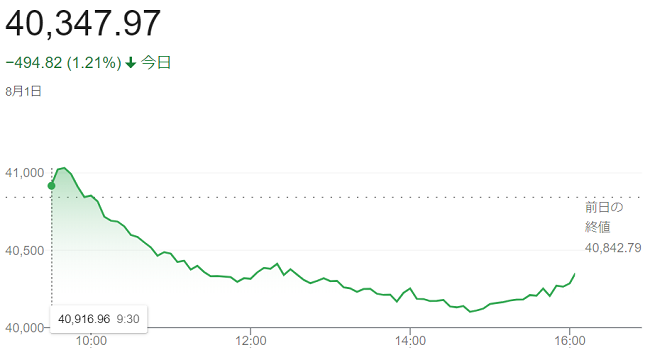

ダウ平均株価は、前日比610ドル71セント(1.51%)安の3万9737ドル26セントでした。

ハイテク株の比率が高いナスダック総合株価指数は、前日比417.98ポイント(2.43%)安の1万6776.16でした。

S&P500種株価指数は、前日比100.12ポイント (1.84%)安の5346.56でした。

ハイテク株の比率が高いナスダック総合株価指数は、前日比417.98ポイント(2.43%)安の1万6776.16でした。

S&P500種株価指数は、前日比100.12ポイント (1.84%)安の5346.56でした。

kito

kito