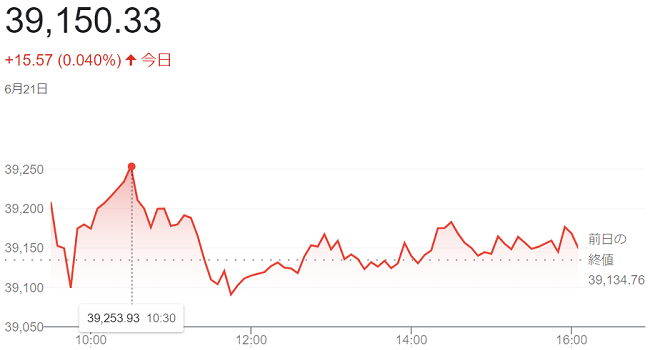

ダウ平均株価(6月21日)終値3万9150ドル33セント

6月

22日

21日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。米国の経済や金融政策を巡り、目先の材料を見極めたい投資家による持ち高調整の売りが出やすくなり、半面、相対的に出遅れ感のある銘柄などへの買いは相場を支えています。

米国の経済が減速していることを示す指標が増えるなか、市場の想定以上に落ち込んでいることへの懸念がある一方で、米連邦準備理事会(FRB)の高官からは物価の高止まりを背景に利下げに慎重な発言が目立っています。株価指数などを対象とした複数の先物やオプションの決済にからんだ売買で相場変動が大きくなることへの警戒もあり、持ち高調整の売りが出ています。

ダウ平均株価は上昇も見られ、足元ではハイテク株が主導する株高が進んでいました。相対的に出遅れ感がある景気敏感株やディフェンシブ株の一部を買う動きも出ています。

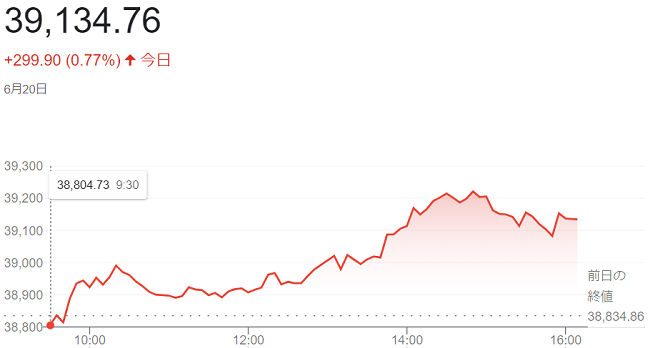

ダウ平均株価は、前営業日比15ドル57セント(0.040%)高の3万9150ドル33セントでした。

ハイテク株の比率が高いナスダック総合株価指数は、前営業日比32.23ポイント(0.18%)安の1万7689.36でした。

S&P500種株価指数は、前営業日比8.55ポイント (0.16%)安の5464.62でした。

ハイテク株の比率が高いナスダック総合株価指数は、前営業日比32.23ポイント(0.18%)安の1万7689.36でした。

S&P500種株価指数は、前営業日比8.55ポイント (0.16%)安の5464.62でした。

yumirou

yumirou