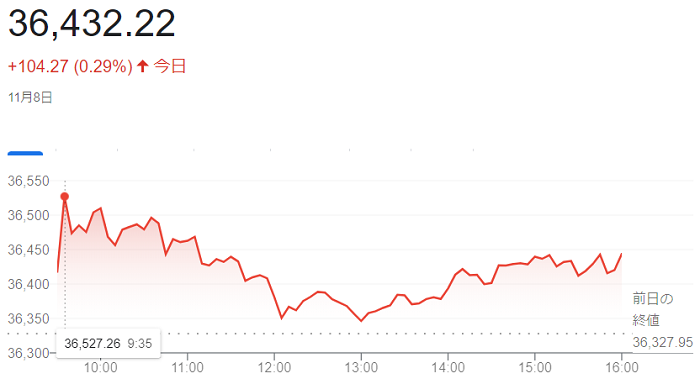

8日の米株式市場でダウ工業株30種平均株価は続伸して始まりました。午前9時35分には前週末比201ドル23セント高の3万6529ドル18セントと、取引時間中に最高値をつけています。米下院が5日に1兆ドル規模のインフラ投資法案を可決しました。政策が追い風となる銘柄を中心に買われ、相場を押し上げました。

終値は、前週末比104ドル27セント(0.29%)高の3万6432ドル22セントの過去最高値を更新して取引を終えています。

インフラ法案は上院ではすでに可決しています。総額1兆ドル規模の投資を目指し、道路や橋、電力送電網のほか、電気自動車(EV)向け設備や高速通信網の整備などを進めます。前週末に発表された10月の米雇用統計で雇用者数が市場予想を上回って増えたのも、景気敏感株への買いを誘いました。

米長期金利は(1.4%)台後半と5日終値(1.45%)を上回って推移し、前週後半に見られた低下が一服しまし。利ざや縮小の懸念が薄れ、金融のゴールドマン・サックスやJPモルガン・チェースに買いが入っています。

ハイテク株主体のナスダック総合指数と幅広い銘柄のSP&500種株価指数は続伸し、ともに8営業日連続で最高値を更新。それぞれ10.77ポイント高の1万5982.36、4.17ポイント高の4701.70で終えています。

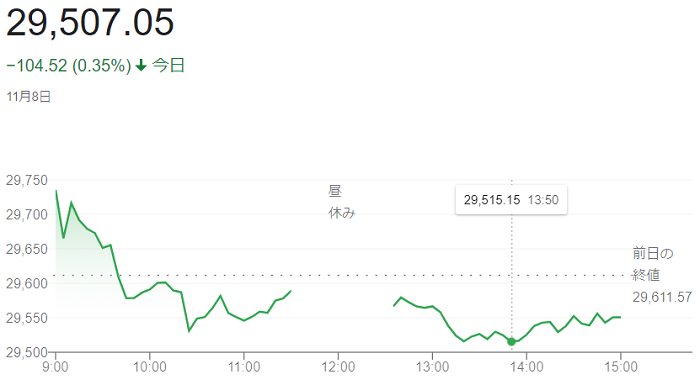

8日午前の東京株式市場で日経平均株価は小幅に続落し、前引けは前週末比21円00銭(0.07%)安の2万9590円57銭でした。終値は、前週末比104円52銭(0.35%)安の2万9507円05銭で取引を終えています。

朝方は前週末の米株市場の最高値などを受けた買いが先行しましたが、心理的な節目の3万円を前に戻り待ちや利益確定の売りが優勢となりました。

後場の日経平均株価は、手掛かり材料に欠ける状況のなかで、結果によっては指数だけでなく、投資家心理にも大きな影響を与える可能性がある中国不動産大手の「中国恒大集団」によるドル建て社債の利払い見送りが伝わったのも重荷でした。週明けの米株市場の動向を見極めたいとのムードも根強く、冴えない展開が続いています。

一方、下値は限られました。国内で一部の入国制限の緩和が始まったほか、米国ではファイザーが開発を進める新型コロナの経口治療薬「パクスロビド(Paxlovid)」で高い有効性が確認され、経済正常化への期待が強まるなか、アフターコロナの期待として空運株や鉄道株への買いが活発でした。

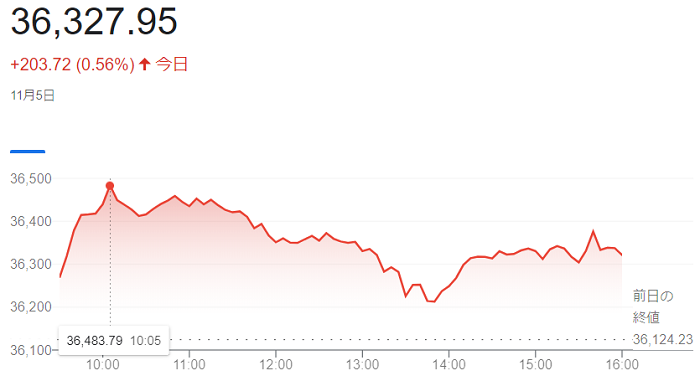

5日の米株式市場でダウ工業株30種平均株価は反発して始まりました。午前9時35分時点では、前日比214ドル30セント高の3万6338ドル53セントと、(11月3日)に付けた過去最高値「3万6157ドル58セント」を上回りました。その後も続伸、一時3万6483ドル79セントまで伸ばしましたが、終値は、前日比203ドル72セント(0.56%)高の3万6327ドル95セントの過去最高値で取引を終えています。

取引開始前に発表された10月の米雇用統計で景気動向を映す非農業部門雇用者数は、外食や宿泊などサービス業中心に雇用が回復し前月比53万1000人増と市場予想(45万人増)を上回っています。9月の実績も19万4000人増から31万2000人増に上方修正されています。失業率は(4.6%)と9月(4.8%)から低下し、市場予想(4.7%)も下回り、経済の回復が続いているとの見方から景気敏感株が買われています。

経済活動の正常化期待も株買いを後押ししています。製薬大手のファイザーは5日、開発中の新型コロナウイルス向け経口治療薬「パクスロビド(Paxlovid)」の投与により入院や死亡するリスクを約9割減らせたとの臨床試験(治験)データを公表しています。今後、米食品医薬品局(FDA)に詳細なデータを提出し、緊急使用許可を得られれば、年内にも米国で投与が始まる可能性があります。

ハイテク株主体のナスダック総合指数は、31.28ポイント高の1万5971.59、幅広い銘柄のSP500種株価指数は、17.47ポイント高の4697.53と続伸し、ともに7営業日連続で最高値を更新してます。

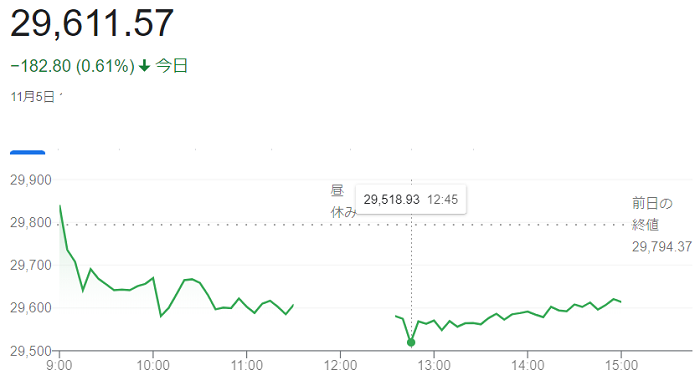

5日午前の東京株式市場で日経平均株価は朝方には高く始まりましたが反落し、午前の終値は前日比200円76銭(0.67%)安の2万9593円61銭でした。

終値は、前日比182円80銭(0.61%)安の2万9611円57銭で取引を終えています。

日経平均は今週に入ってから前日までに900円ほど上昇していたため、週末を控えていることもあって、持ち高調整の売りが出やすく、主力銘柄には利益確定の売りが優勢でした。

前日に発表した決算が市場の期待に届かなかったとの受け止めがあったテルモとダイキンは大きく下げ、2銘柄で日経平均を「66円」ほど押し下げています。

アジア株式市場で香港や上海の指数が軟調に推移したことも重荷となりました。下げ幅は一時290円ほどに達する場面がありました。

4日の米株式市場でダウ工業株30種平均株価は6営業日ぶりに反落して始まりました。前日まで連日で最高値を更新していたため、短期的な利益確定の売りが出やすい情況でした。

終値は、前日比33ドル35セント(0.092%)安の3万6124ドル23セントで取引を終えています。

米長期金利が(1.55%)と前日終値(1.60%)から低下し、利ざや縮小懸念から金融株が下げているのもダウ平均の重荷になっています。半面、長期金利が下がると買われやすい高PER(株価収益率)銘柄のハイテクは底堅く、ハイテク株が多いナスダック総合株価指数は9日続伸で前日比128.724ポイント高の1万5940.308で終え、過去最高値を連日で更新しています。

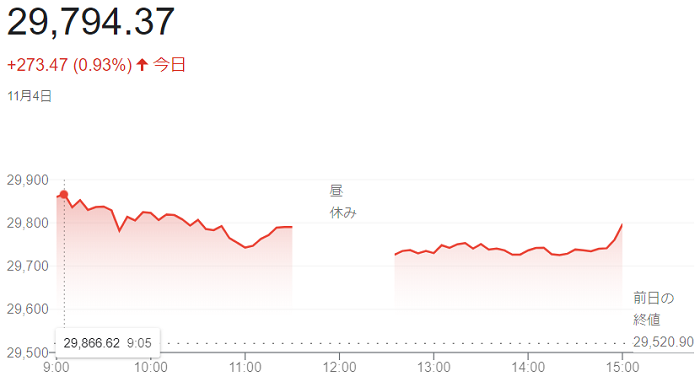

4日の東京株式市場で日経平均株価は反発し、前営業日比273円47銭(0.93%)高の2万9794円37銭と、(9月28日)の「3万0183円96銭」以来1カ月ぶりの高値で取引を終えています。

早期の利上げなど米国の金融政策に対する不透明感が後退し、東京市場で買い安心感が広がりました。日経平均は朝方に一時350円超高となる場面がありましたが、上昇一服後は伸び悩んでいます。高値では利益確定の売りが出ています。

3日の米連邦公開市場委員会(FOMC)後の会見で、<パウエル>米連邦準備理事会(FRB)議長が利上げに慎重な見方を強調しました。東京市場では(10月31日)の衆院選や(FOMC)を前に持ち高を調整する姿勢が強まっていましたが、当面ゼロ金利政策が続くことで朝方から買いが優勢でした。

きょう昼休みに決算を発表した郵船は、コンテナ不足での増益額が大きく年間配当計画を上方修正したものの、物足りないとの見方などから後場に急落しています。2022年3月期の連結営業利益(国際会計基準)を上方修正したトヨタは株式分割考慮後の上場来高値を更新「2063.00円」しています。

3日の米株式市場でダウ工業株30種平均株価は5営業日ぶりに反落して始まり、米連邦準備理事会(FRB)は(FOMC)でテーパリング(量的緩和の縮小)の開始を決める見通し。市場ではテーパリング終了後の利上げ開始時期への関心が高まっています。会合後に公表される声明やパウエル議長の記者会見でインフレの認識を見定めたい動きでした。

米連邦公開市場委員会(FOMC)の結果発表を午後に控え、買い控えムードが強く、主要3株価指数は前日に連日で過去最高値を更新しており、短期的な利益を確定する売りに押されて始まりましたが、テーパリングも段階的に縮小、ゼロ金利政策は続投との安心感が広がり、引けにかけて続伸しています。

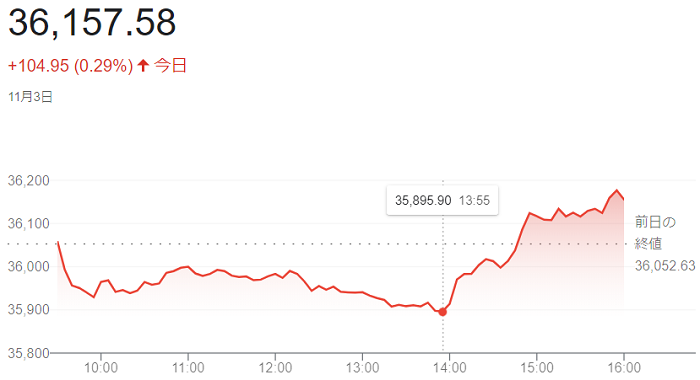

(FOMC)結果発表の直前に160ドル下げていますが、発表後に下げ渋り、パウエル議長の会見中に上昇に転じ、終値は前日比104ドル95セント(0.29%)高の3万6157ドル58セントの最高値更新で取引を終えています。

ハイテク比率が高いナスダック総合株価指数は8日続伸し、前日比161.981ポイント高の1万5811.584と連日で過去最高値を付けています。多くの機関投資家が運用の参考指標に据えるS&p500種株価指数も29.92ポイント高の4660.57と過去最高値を更新しています。

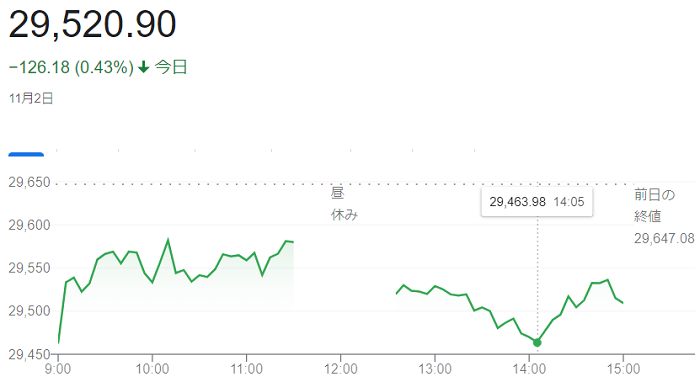

2日の東京株式市場で日経平均株価は3営業日ぶりに反落し、前日に比べ126円18銭(0.43%)安の2万9520円90銭で取引を終えています。

米連邦公開市場委員会(FOMC)のテーパリングの結果公表が日本時間4日未明に判明します。公表後の株価変動リスクを避けるために持ち高を調整する売りが出ました。

前日の米国市場は過去最高値を更新しましたが、前日に日経平均が「754円39銭」上げていたことも戻り売りを促しました。

もっとも、好決算銘柄などに買いが入り、前場の日経平均は2万9600円近くまで下げ渋る場面がありました。<岸田文雄>政権が今後打ち出す経済対策や新型コロナウイルス禍からの経済正常化への期待感が根強く、日本株を売り急ぐ動きは見受けられませんでした。

週明け1日のニューヨーク株式市場は、景気の先行きへの期待感から買い注文が出て続伸して始まり、ダウ平均株価は一時、3万6000ドルを上回り、取り引き時間中の最高値を更新しています。

終値は、前週末比94ドル28セント(0.26%)高の3万5913ドル84セントで取引を終え、連日で過去最高値を更新しています。

米主要企業の7~9月期決算が総じて好調で、米景気や企業業績への楽観的な見方が広がています。

ただ、ダウ平均株価など米主要3株価指数は前週末に過去最高値を更新しており、過熱感から利益確定売りも出やすく、3日に米連邦公開市場委員会(FOMC)のテーパリング(量的緩和の縮小)の結果発表を控えて様子見ムードも強く、朝方の買い一巡後は伸び悩み上値は重い推移でした。

ハイテク株比率が高いナスダック総合株価指数は6日続伸し、前週末比97.526(0.6%)ポイント高の1万5595.915と連日で過去最高値を更新、多くの機関投資家が運用指標とするS&p500種株価指数は3日続伸し、前週末比8.29ポイント(0.2%)高の4613.67で終え、連日で過去最高値を更新しています。

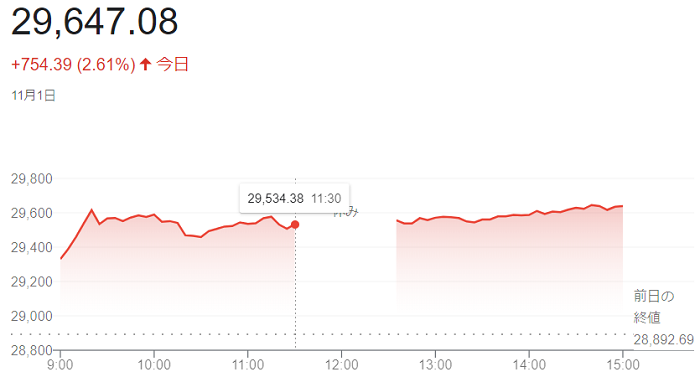

1日の東京株式市場で日経平均株価は、幅広い銘柄で買い注文が入り続伸して始まり、2万9600円台と前週末比700円(3%)強上昇する場面がありました。

10月31日投開票の衆院選挙で自民党が絶対安定多数(261議席)を獲得し、政権運営の安定感が高まるとの見方が強まり、好調な企業決算を受けて米株が前週末の(10月29日)に過去最高値「3万5819ドル56セント」を付けており、また、新型コロナウイルス感染者数の減数が景気回復への期待へつながっています。

終値は、前週末比754円39銭(2.61%)高の2万9647円08銭と約1カ月ぶりの高値で取引を終えています。上げ幅は、(6月22日)の「873円20銭」以来約4か月ぶりの大きさとなっています。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

dote

dote