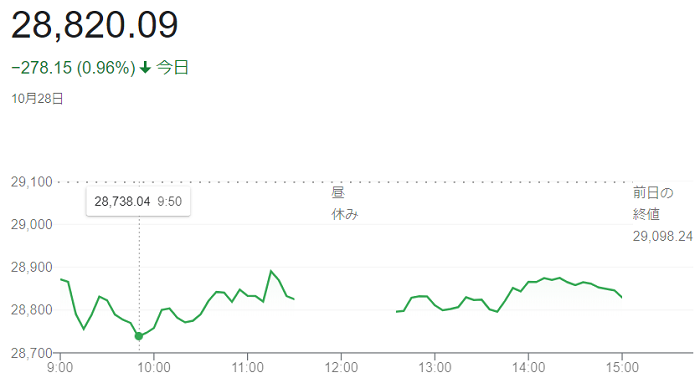

28日の東京株式市場で日経平均株価は続落し、前日比278円15銭(0・96%)安の2万8820円09銭で取引を終えています。

決算発表の内容が市場の期待に届かなかった銘柄を中心に売られています。前日の米株式市場でダウ工業株30種平均が4営業日ぶりに反落、長期金利が前日比(0.07%)低い(1.54%)で終えた一方で、短・中期金利は上がったことも重荷となっています。

朝方に一時下げ幅が300円を超える場面がありましたが、主要な銘柄には押し目買いが入り、下げ幅を縮めています。

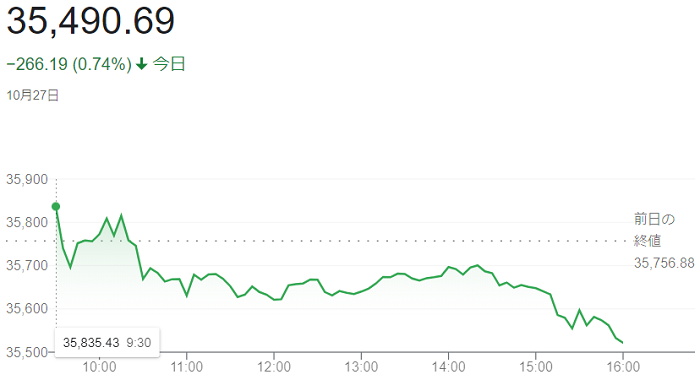

27日の米株式市場でダウ工業株30種平均株価はもみ合いで始まりました。終値は、前日比266ドル19セント(0.74%)安の3万5490ドル69セントで取引を終えています。

26日夕に発表した決算が嫌気され、クレジットカードの「ビザ」が一時(6%)近く下げ大幅安となり、ダウ平均の重荷になっています。長期金利が前日比(0.06%)低い(1.55%)までの低下を受けて金融株も下げています。半面、市場予想を上回る決算を発表した銘柄には個別に買いが入り、相場を下支えしました。

ダウ平均株価は前日まで3連日で過去最高値「3万5756ドル88セント」を更新しており、利益確定の売りも出やすい情況でした。

一方、前日夕に発表した決算で1株利益が市場予想を上回ったソフトウエアのマイクロソフトは買いが先行。飲料のコカ・コーラと外食のマクドナルドも27日朝に発表した決算を好感した買いで上昇しています。

27日午前の東京株式市場で日経平均株価は反落し、前日比159円40銭(0.55%)安の2万8946円61銭で終えています。前日に500円超上げた反動で、主力株の一角に目先の利益確定の売りが出ています。米中関係の悪化懸念で香港株が下げて始まったことが影響し、日経平均の下げ幅は一時200円を超えています。

終値は、前日比7円77銭(0・03%)安の2万9098円24銭で取引を終えています。

売り一巡後は、一転して押し目買いが優勢となり、午後は下げ渋る展開でした

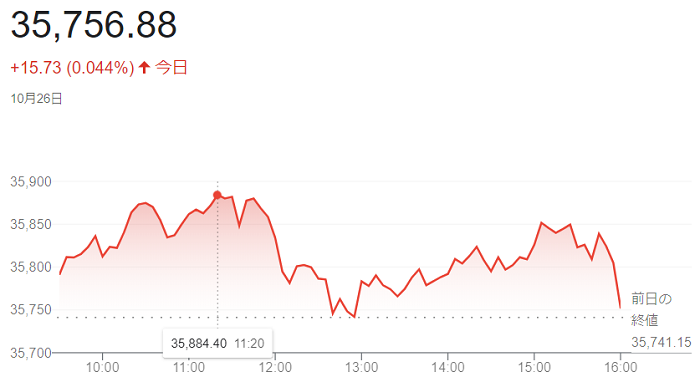

26日の米株式市場でダウ工業株30種平均株価は3日続伸して始まりました。市場予想を上回る米主要企業の決算発表が相次いでおり、好感した買いが続いています。一方、短期的な過熱感から利益確定売りも出ており、ダウ平均の上値は伸びませんでした。

終値は、前日比15ドル73セント(0・044%)高の3万5756ドル88セントで取引を終え。連日で過去最高値を更新しています。

25日までに四半期決算を発表した米主要500社のうち約8割で1株利益が市場予想を上回りました。また、26日発表の10月の米消費者信頼感指数は(113.8)と、前月(109.8)から低下を見込んでいた市場予想に反して上昇しています。個人消費の改善期待が強まっています。

<バイデン>米政権の経済対策への期待も相場を支えています。看板政策のひとつである子育てや教育支援、気候変動対策への歳出・歳入法案は当初の3.5兆ドルから2兆ドル程度に縮小し、民主党内での協議が近くまとまる可能性が高くなっています。同案が合意に至れば、下院の採決を待つばかりになっているインフラ投資法案の成立も前進する見通しです。

週明け25日(日本時間26日)の米株式市場で、米電気自動車(EV)大手「テスラ」の株価が急伸し、株価に発行済み株式数を掛けて算出する時価総額が初めて1兆ドル(約114兆円)を突破しています。世界的に気候変動対策の強化が叫ばれる中、(EV)市場を先導する「テスラ」への注目度が増し、企業価値の向上につながっています。

米企業で時価総額が1兆ドルを超えているのは、IT大手の「アップル」、「マイクロソフト」、「アマゾン・ドット・コム」、グーグルの親会社「アルファベット」。「フェイスブック」も一時、上回っていましたが様々な非難を受け25日現在9267億ドルとなっています。

25日は米レンタカー大手「ハーツ・グローバル・ホールディングス」が、2022年末までに「テスラ」から(EV)を10万台購入すると発表。「ハーツ」の保有車両のうち、(EV)が2割以上を占めることになります。市場では、(EV)の普及が一段と進むとの期待が高まり、「テスラ」株に買いが殺到。終値は1024.86ドルと、前週末比12.7%上昇しました。

「テスラ」は2010年に上場。同社を率いるカリスマ経営者<イーロン・マスク>氏によるツイッターなどでの発言が物議を醸し、株価はたびたび乱高下してきました。ただ、個人投資家を中心にファンも多い。昨年7月には時価総額でトヨタ自動車(約32兆円)を抜いて自動車業界で世界トップに立ち、現在はその差を大きく広げています。

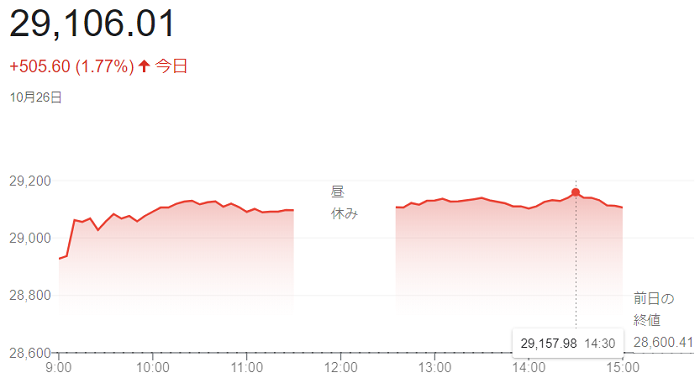

26日前場寄り付きの東京株式市場で日経平均株価は大幅に反発し、前日の米株式市場ではダウ工業株30種平均株価が連日で最高値を更新するなど、主要3指数がそろって上昇したことで投資家心理が上向き、東京市場でも主力銘柄に買いが入りました。

上げ幅は一時500円を超え、取引時間中で4営業日ぶりに2万9000円台に乗せています。

終値は、前日比505円60銭(1.77%)高の2万9106円01銭で取引を終えています。

衆院選を巡る国内政局の不透明感がやや後退したとの見方も相場を支えました。31日投開票の衆院選について、一部の報道機関が自民党が単独過半数を取れる見込みだと報じています。衆院選を巡る政局の不透明感が後退したとみた海外投資家が主力銘柄に買いを入れ、指数を押し上げています。

25日の米株式市場でダウ工業株30種平均株価は続伸し、前週末比64ドル13セント(0.18%)高の3万5741ドル15セントと連日で過去最高値を更新しています。

市場予想を上回る米主要企業の決算が続くとの期待が投資家心理を支えています。また、<バイデン>米政権が推進する気候変動対策などの大型歳出法案を巡り、与党民主党内での合意が近いとの見方も投資家心理を支えていますが、短期的な過熱感から利益確定売りも出たため、上値は伸びませんでした。

これまでに発表された2021年7~9月期決算で売上高や1株利益が市場予想を上回る企業が目立ち、この先も堅調な業績が続くとの楽観が買いを誘っています。今週は主要ハイテク企業の決算が佳境を迎えます。

ハイテク株の比率が高いナスダック総合株価指数は反発し、前週末比136.506ポイント高の1万5226.706で終えています。

多くの機関投資家が運用の指標にするS&p500種株価指数も反発し、前週末比21.58ポイント高の4566.48で過去最高値を更新しています。

25日午前の東京株式市場で日経平均株価は反落し、日経平均の下げ幅は一時300円を超えていますが、前場は前週末比284円50銭(0.99%)安の2万8520円35銭で終えています。

前週末の米株式市場では最高値を更新しましたが、ハイテク株比率の高いナスダック総合株価指数やフィラデルフィア半導体株指数(SOX)が下落した流れを受け、東京市場でもハイテク株を中心に売りが優勢となりました。

24日投開票の参院静岡選挙区の補欠選挙で自民党の候補が敗北しています。総選挙での自民党の議席数の伸び悩みや<岸田>政権の求心力低下につながるとの懸念も売りを誘いました。

終値は、前週末比204円44銭(0.71%)安の2万8600円41銭で取引を終えています。

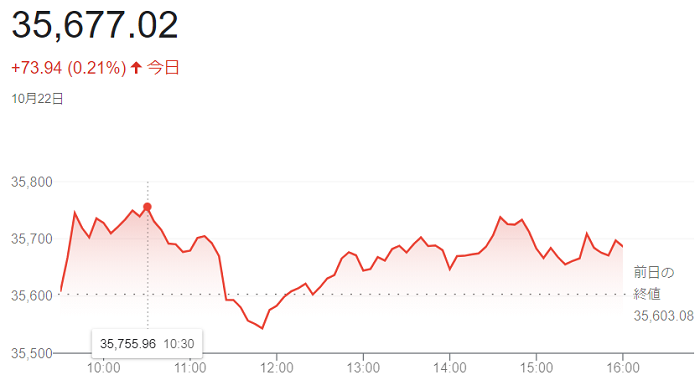

22日の米株式市場でダウ工業株30種平均株価は反発して始まりました。午前中には一時、(8月16日)に付けた過去最高値「3万5625ドル40セント」を上回る値をつけていますが、利益確定売りで、一時前日値を割り込んでいます。

終値は、(8月16日)以来2カ月ぶりに過去最高値を更新して前日比73ドル94セント(0.21%)高の3万5677ドル02セントで取引を終えています。

中国不動産大手の「中国恒大集団」が23日に利払いの猶予期限が切れる米ドル債の利息を21日に送金したと報じられた。23日分については債務不履行(デフォルト)回避となる可能性が高まり、投資家心理の改善につながりました。

製薬大手のファイザーは21日、新型コロナウイルスワクチンの追加接種(ブースター接種)に関する臨床試験(治験)の結果、感染に対する予防効果が(95.6%)だったと発表しています。ブースター接種の普及で経済活動の正常化が一段と進むとの期待が高まっています。

22日午前の東京株式市場で日経平均株価は反発し、前場は前日比183円53銭(0.64%)高の2万8892円11銭で終えています。前日の大幅安に続き、朝方も下げていましたが、次第に自律反発狙いの買いが優勢となりました。日経平均は上昇に転じた後、中国不動産大手の「中国恒大集団」がドル債の利払いを実施したと伝わりますと、上げ幅は一時300円に迫っています。

終値は、前日比96円27銭(0.34%)高の2万8804円85銭で取引を終えています。

日本時間22日午前の取引時間中に「中国恒大」が23日に迫った米ドル債の利払い猶予期限を前に利息を送金したと報じられました。「中国恒大」の債務問題は足元で日本株の上値を抑える要因になっていたため、投資家心理が改善しています。

半面、衆院選で自民党が議席を減らし、国内政治の不透明感が増すとの懸念は引き続き相場の重荷でした。来週から主要企業の決算発表が本格的に始まるため、手控えムードも広がりやすい情況で、上値は伸びませんでした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ