4日の米株式市場でダウ工業株30種平均株価は6営業日ぶりに反落して始まりました。前日まで連日で最高値を更新していたため、短期的な利益確定の売りが出やすい情況でした。

終値は、前日比33ドル35セント(0.092%)安の3万6124ドル23セントで取引を終えています。

米長期金利が(1.55%)と前日終値(1.60%)から低下し、利ざや縮小懸念から金融株が下げているのもダウ平均の重荷になっています。半面、長期金利が下がると買われやすい高PER(株価収益率)銘柄のハイテクは底堅く、ハイテク株が多いナスダック総合株価指数は9日続伸で前日比128.724ポイント高の1万5940.308で終え、過去最高値を連日で更新しています。

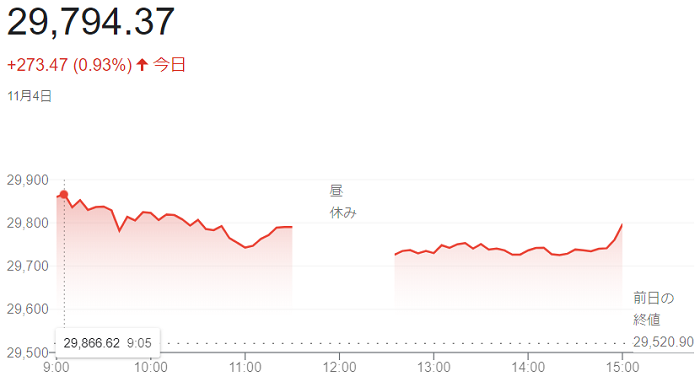

4日の東京株式市場で日経平均株価は反発し、前営業日比273円47銭(0.93%)高の2万9794円37銭と、(9月28日)の「3万0183円96銭」以来1カ月ぶりの高値で取引を終えています。

早期の利上げなど米国の金融政策に対する不透明感が後退し、東京市場で買い安心感が広がりました。日経平均は朝方に一時350円超高となる場面がありましたが、上昇一服後は伸び悩んでいます。高値では利益確定の売りが出ています。

3日の米連邦公開市場委員会(FOMC)後の会見で、<パウエル>米連邦準備理事会(FRB)議長が利上げに慎重な見方を強調しました。東京市場では(10月31日)の衆院選や(FOMC)を前に持ち高を調整する姿勢が強まっていましたが、当面ゼロ金利政策が続くことで朝方から買いが優勢でした。

きょう昼休みに決算を発表した郵船は、コンテナ不足での増益額が大きく年間配当計画を上方修正したものの、物足りないとの見方などから後場に急落しています。2022年3月期の連結営業利益(国際会計基準)を上方修正したトヨタは株式分割考慮後の上場来高値を更新「2063.00円」しています。

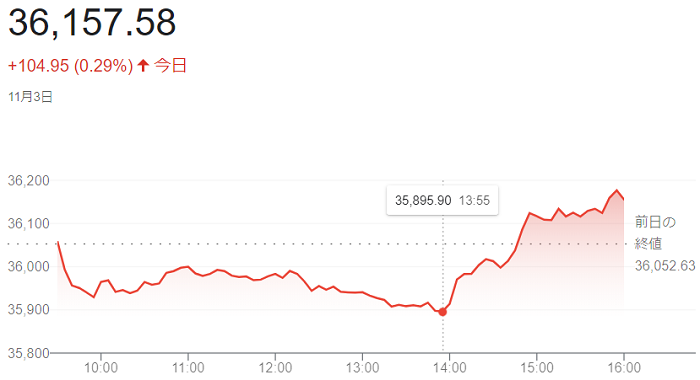

3日の米株式市場でダウ工業株30種平均株価は5営業日ぶりに反落して始まり、米連邦準備理事会(FRB)は(FOMC)でテーパリング(量的緩和の縮小)の開始を決める見通し。市場ではテーパリング終了後の利上げ開始時期への関心が高まっています。会合後に公表される声明やパウエル議長の記者会見でインフレの認識を見定めたい動きでした。

米連邦公開市場委員会(FOMC)の結果発表を午後に控え、買い控えムードが強く、主要3株価指数は前日に連日で過去最高値を更新しており、短期的な利益を確定する売りに押されて始まりましたが、テーパリングも段階的に縮小、ゼロ金利政策は続投との安心感が広がり、引けにかけて続伸しています。

(FOMC)結果発表の直前に160ドル下げていますが、発表後に下げ渋り、パウエル議長の会見中に上昇に転じ、終値は前日比104ドル95セント(0.29%)高の3万6157ドル58セントの最高値更新で取引を終えています。

ハイテク比率が高いナスダック総合株価指数は8日続伸し、前日比161.981ポイント高の1万5811.584と連日で過去最高値を付けています。多くの機関投資家が運用の参考指標に据えるS&p500種株価指数も29.92ポイント高の4660.57と過去最高値を更新しています。

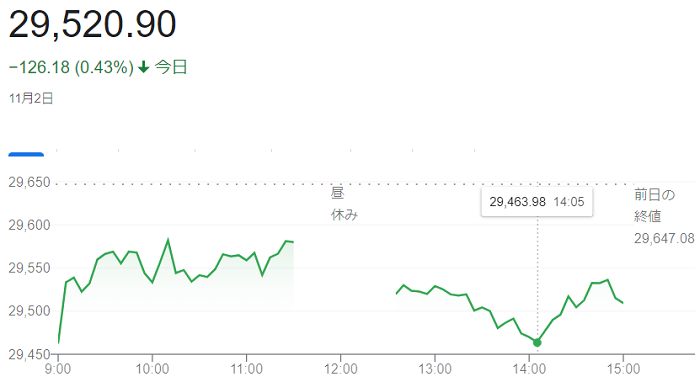

2日の東京株式市場で日経平均株価は3営業日ぶりに反落し、前日に比べ126円18銭(0.43%)安の2万9520円90銭で取引を終えています。

米連邦公開市場委員会(FOMC)のテーパリングの結果公表が日本時間4日未明に判明します。公表後の株価変動リスクを避けるために持ち高を調整する売りが出ました。

前日の米国市場は過去最高値を更新しましたが、前日に日経平均が「754円39銭」上げていたことも戻り売りを促しました。

もっとも、好決算銘柄などに買いが入り、前場の日経平均は2万9600円近くまで下げ渋る場面がありました。<岸田文雄>政権が今後打ち出す経済対策や新型コロナウイルス禍からの経済正常化への期待感が根強く、日本株を売り急ぐ動きは見受けられませんでした。

週明け1日のニューヨーク株式市場は、景気の先行きへの期待感から買い注文が出て続伸して始まり、ダウ平均株価は一時、3万6000ドルを上回り、取り引き時間中の最高値を更新しています。

終値は、前週末比94ドル28セント(0.26%)高の3万5913ドル84セントで取引を終え、連日で過去最高値を更新しています。

米主要企業の7~9月期決算が総じて好調で、米景気や企業業績への楽観的な見方が広がています。

ただ、ダウ平均株価など米主要3株価指数は前週末に過去最高値を更新しており、過熱感から利益確定売りも出やすく、3日に米連邦公開市場委員会(FOMC)のテーパリング(量的緩和の縮小)の結果発表を控えて様子見ムードも強く、朝方の買い一巡後は伸び悩み上値は重い推移でした。

ハイテク株比率が高いナスダック総合株価指数は6日続伸し、前週末比97.526(0.6%)ポイント高の1万5595.915と連日で過去最高値を更新、多くの機関投資家が運用指標とするS&p500種株価指数は3日続伸し、前週末比8.29ポイント(0.2%)高の4613.67で終え、連日で過去最高値を更新しています。

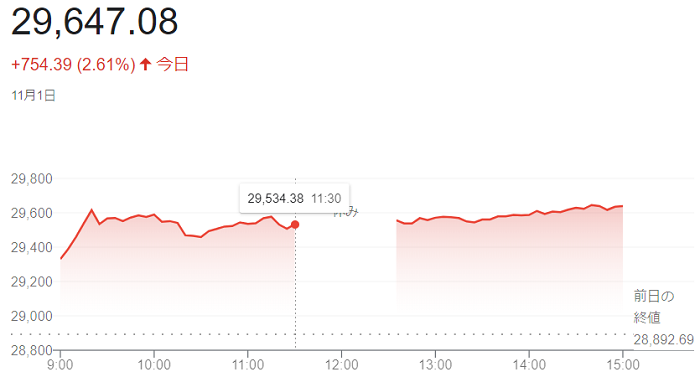

1日の東京株式市場で日経平均株価は、幅広い銘柄で買い注文が入り続伸して始まり、2万9600円台と前週末比700円(3%)強上昇する場面がありました。

10月31日投開票の衆院選挙で自民党が絶対安定多数(261議席)を獲得し、政権運営の安定感が高まるとの見方が強まり、好調な企業決算を受けて米株が前週末の(10月29日)に過去最高値「3万5819ドル56セント」を付けており、また、新型コロナウイルス感染者数の減数が景気回復への期待へつながっています。

終値は、前週末比754円39銭(2.61%)高の2万9647円08銭と約1カ月ぶりの高値で取引を終えています。上げ幅は、(6月22日)の「873円20銭」以来約4か月ぶりの大きさとなっています。

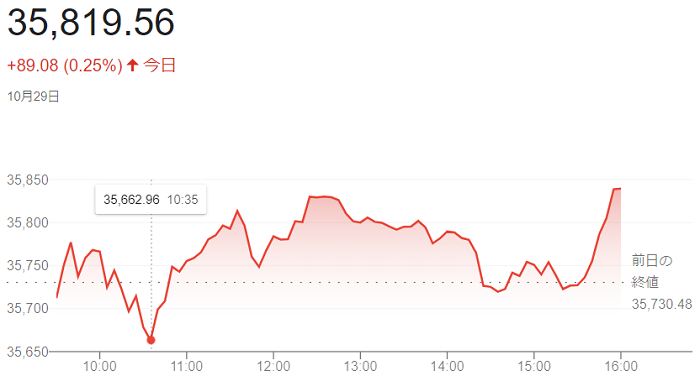

29日の米ダウ工業株30種平均株価は小幅に続伸して始まり、好決算を発表した銘柄に継続的な買いが入り、ダウ平均を支えています。終値は、前日比89ドル08セント(0.25%)高の3万5819ドル56セントで取引を終え、3営業日ぶりに過去最高値を更新しています。

前日に発表した決算で売上高が市場予想を下回ったスマートフォンのアップルとネット通販のアマゾン・ドット・コムが売られ、相場の重荷になっています。

建機のキャタピラー、石油のシェブロンの上げが目立ちました。キャタピラーは前日に発表した決算で1株利益が市場予想を上回り、シェブロンは原油高を追い風に、29日朝に発表した2021年7~9月期決算で売上高と1株利益が市場予想を上回っています。

一方、アップルは(4%)安、ダウ平均の構成銘柄ではありませんがアマゾンは(5%)安となる場面がありました。ともに前日の引け後に発表された2021年7~9月期決算で売上高が市場予想を下回っています。ソフトウエアのマイクロソフトが時価総額でアップルを抜き、米株で首位に浮上、終値ベースの時価総額は約2兆4900億ドル(約283兆円)。一方でアップルの株価は(1.8%)安で引け、時価総額は約2兆4600億ドルとなっています。

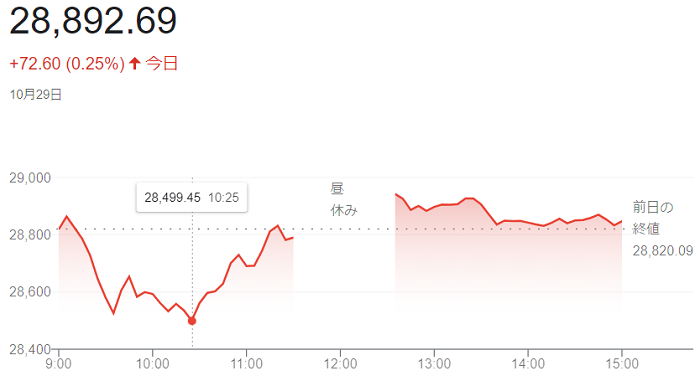

29日の東京株式市場で日経平均株価は3営業日ぶりに反発し、終値は前日比72円60銭(0.25%)高の2万8892円69銭で取引を終えています。

好決算や業績見通しの上方修正を発表した銘柄に買いが入り、昼休みの時間帯に日経平均先物が上伸した流れを受け、一時は上げ幅が180円56銭となり2万9000円65銭台をつけています。

米アップルや米アマゾン・ドット・コムが28日(日本時間29日)の通常取引終了後に発表した2021年7~9月期決算の内容を嫌気しての米ナスダック先物の下落を受け、下げる場面も多く見られました。衆院選の、

さらに国内では週末の衆議院選挙の投開票を控えて自民党の単独過半数の維持に懐疑的な見方が強まり、短期筋は朝方から日経平均先物に売りを仕掛けましたが、1日を通してみると方向感に欠ける展開でした。

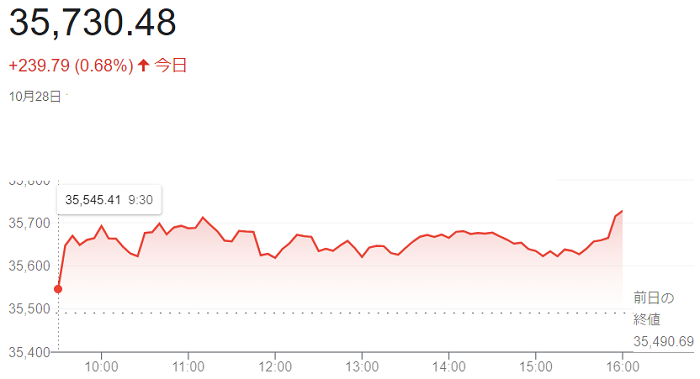

28日の米株式市場でダウ工業株30種平均株価は反発で始まり、終値は前日比239ドル79セント(0.68%)高の3万5730ドル48セントで取引を終えています。

市場予想を上回る決算を発表した銘柄に買いが入り、相場上昇を牽引しています。引け後に決算を発表するスマートフォンのアップルも好決算を見込んでの高い上昇です。

製薬のメルクが(4%)前後上昇しています。28日朝発表の2021年7~9月期決算が市場予想を上回る増収増益となり、通期予想を引き上げました。2021年7~9月期決算で1株利益が市場予想を大幅に上回った建機のキャタピラーも高く。ダウ平均の構成銘柄以外では27日発表の決算で通期予想を上方修正した自動車のフォード・モーターが(10%)超えて値を上げています。

米<バイデン>政権の看板政策の1つである子育てや教育支援、気候変動対策について、大統領と上院民主党が約11億ドル規模の歳出・歳入法案で合意目前だと報じられています。協議が難航していた政策が成立に向かうとの期待も株買いを誘っています。週間の米新規失業保険申請件数が28万1千件と市場予想(28万9千件)を下回り、雇用回復が進んでいると確認されたのも好感されました。

ナスダック総合株価指数は4日続伸し、前日比212.280ポイント(1.4%)高の1万5448.118と9月7日以来ほぼ1カ月半ぶりに過去最高値を更新して引けています。

多くの機関投資家が運用指標とするS&p500種株価指数は反発し、44.74ポイント(1.0%)高の4596.42と過去最高値を更新しています。

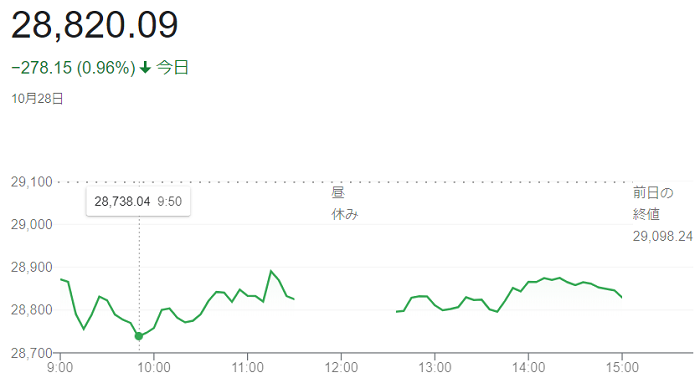

28日の東京株式市場で日経平均株価は続落し、前日比278円15銭(0・96%)安の2万8820円09銭で取引を終えています。

決算発表の内容が市場の期待に届かなかった銘柄を中心に売られています。前日の米株式市場でダウ工業株30種平均が4営業日ぶりに反落、長期金利が前日比(0.07%)低い(1.54%)で終えた一方で、短・中期金利は上がったことも重荷となっています。

朝方に一時下げ幅が300円を超える場面がありましたが、主要な銘柄には押し目買いが入り、下げ幅を縮めています。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ