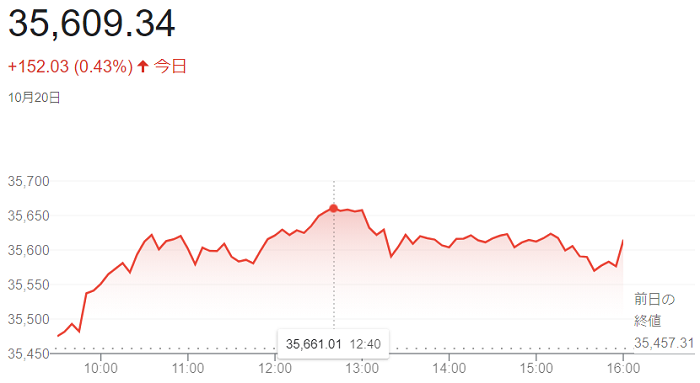

20日の米株式市場でダウ工業株30種平均株価は続伸し、前日比152ドル03セント(0.43%)高の3万5609ドル34セントで取引を終えています。ダウ平均株価は一時、3万5669ドルまで上昇し、(8月16日)の過去最高値「3万5625ドル40セント」を上回っています。

市場予想を上回る米主要企業の決算発表が続いているうえ、暗号資産(仮想通貨)の「ビットコイン」は、一時6万7000ドル近くに上昇し、過去最高値更新で投資家心理が強気に傾いています。ただ、米長期金利の(1.60%)の上昇を受けて高PER(株価収益率)銘柄であるハイテク株は売りが優勢になり、相場の上値を抑えました。

20日朝に発表されました2021年7~9月期決算で1株利益が市場予想を上回った通信のベライゾン・コミュニケーションズが上昇し、前日までに好決算を発表した保険のトラベラーズや医療保険のユナイテッドヘルス・グループに買いが入りました。好調な企業収益を受けて景気への楽観も広がり、化学のダウや建機のキャタピラー、クレジットカードのアメリカン・エキスプレスなど景気敏感株が上昇しています。

ハイテク比率が高いナスダック総合株価指数は6営業日ぶりに反落し、前日比7.412ポイント安の1万5121.678で終えています。

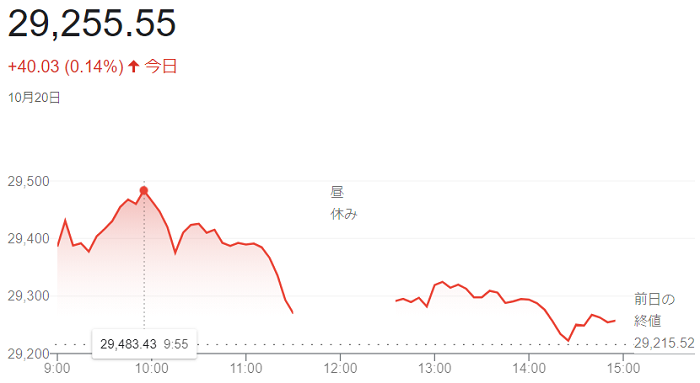

20日の東京株式市場で日経平均株価は続伸して始まりました。始値は、前日比170円43銭高の2万9385円95銭でした。

前日の米株式相場で主要3指数が上昇し、東京市場でも運用リスクを取りやすくなったとみた投資家の買いが先行しています。

国内で新型コロナウイルスの新規感染者数が減少しており、経済活動の再開に向けた動きが加速するとの見方も買い安心感につながり、一時2万9489円11銭(前日比273円59銭高)まで上昇しています。

終値は、前日比40円03銭(0.14%)高の2万9255円55銭で取引を終えています。(9月30日)の「2万9452円66銭」以来約3週間ぶりの高値となっています。ただ2万9400円台後半では利益確定売りも出やすく上値は限定的でした。

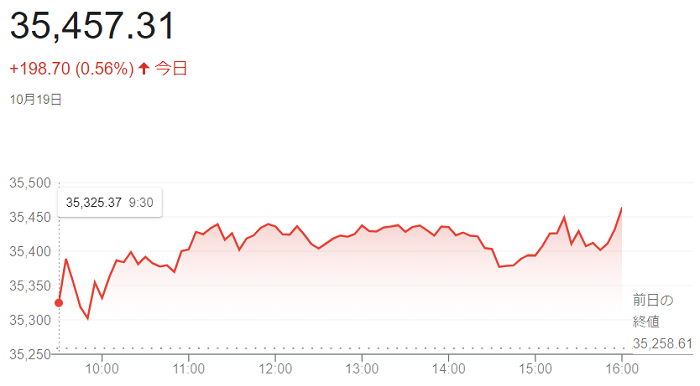

19日の米株式市場でダウ工業株30種平均株価は反発して始まり、米主要企業の2021年7~9月期決算が相次ぎ市場予想を上回り、好業績銘柄を中心に買いが入っています。ダウ平均はほぼこの日の高値で終え、過去最高値(8月16日)の「3万5625ドル40セント」以来の水準となっています。

終値は、前日比198ドル70セント(0.56%)高の3万5457ドル31セントで取引を終えています。

19日朝に発表した決算で売上高と1株利益が市場予想を上回った保険のトラベラーズが上昇。決算で1株利益が市場予想を上回った日用品・医薬品のジョンソン・エンド・ジョンソン(J&J)も高く、ゴールドマン・サックスが「強い買い推奨リスト」に加えた小売りのウォルマートも買われています。

一方、決算は市場予想を上まわりましたが、経営陣がインフレによるコスト高への警戒を示した日用品のプロクター・アンド・ギャンブル(P&G)は売りが先行しています。

調査会社のリフィニティブの19日付の集計によりますと、米主要500社で第3四半期決算の発表を終えた53社中、1株利益が市場予想を上回った企業は(83%)に達しています。予想以上の好決算が相次ぎ、市場心理の改善につながっています。

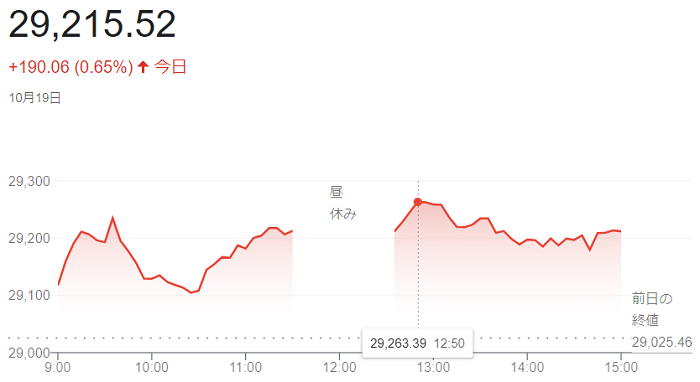

19日午前の東京株式市場で日経平均株価は反発し、午前終値は前日比187円58銭(0.65%)高の2万9213円04銭でした。

前日の米株式市場でハイテク株比率が高いナスダック総合株価指数が上昇した流れを受け、東京市場でも値がさの半導体関連銘柄を中心に買いが入りました。上げ幅は一時200円を超えています。

半面、外国為替市場では円安・ドル高の流れが一服し、輸出関連株の一角には売りが出ています。

終値は前日比190円06銭(0・65%)高の2万9215円52銭で取引を終えています。

18日の米株式市場でダウ工業株30種平均株価は小幅に3営業日ぶりに反落し、前週末比36ドル15セント(0.10%)安の3万5258ドル61セントで取引を終えています。

18日発表の中国の7~9月期の実質国内総生産(GDP)が市場予想に届かず、嫌気した売りが先行しました。ただ、今週から本格化する主要企業の決算発表を期待した買いが入り、売り一巡後は下げ渋っています。

7~9月期の中国の実質(GDP)は前年同期比(4.9%増)と、4~6月期(7.9%増)から減速し、市場予想も下回っています。中国景気の停滞感が意識され、建機のキャタピラーなど中国景気の影響を受けやすい銘柄の売りを誘いました。映画・娯楽のウォルト・ディズニーも下げ、ダウ平均を押し下げています。ダウ平均の下げ幅は一時260ドル近くに広がっています。

売り一巡後はダウ平均は下げ渋っています。朝方は前週末比(0.05%)高い(1.62%)を付けた米長期金利が(1.5%)台後半に下落し、ハイテクなど高PER(株価収益率)銘柄の買い直しを誘いました。前週末の15日に好決算を発表した金融のゴールドマン・サックスも底堅い動きでした。

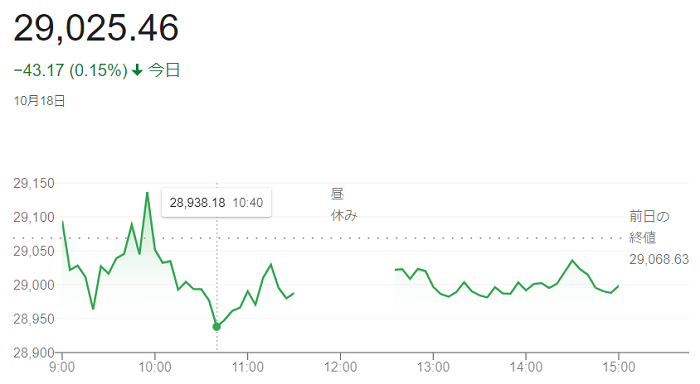

18日午前の東京株式市場で日経平均株価は反落し、前引けは前週末比80円97銭(0・28%)安の2万8987円66銭でした。

前週末の米株高を引き継いだ買いで高く始まりましたが、2営業日で900円超の上昇により、節目の2万9000円も上回り、利益確定や戻り待ちの売りが優勢になりました。下げ幅は一時100円を超えています。

終値は、週末比43円17銭(0.15%)安の2万9025円46銭で取引を終えています。

足元の急速な円安進行や原油など資源価格の上昇について、市場では、原材料コストなどが上昇しても、値上げが受け入れられにくい国内では製品価格に転嫁しづらいため、企業収益の圧迫要因になりやすく、内需株を中心に売りが出ました。半面、自動車株など輸出関連株の一角や資源株には採算改善期待から買いが入り、相場全体の下値を支えています。

日本時間11時に公表された7~9月期の中国国内総生産(GDP)は物価変動を調整した実質で前年同期比(4・9%増)でした。4~6月(7・9%増)から減速し、市場予想もわずかに下まわり、中国・上海(0・34%)や香港(0.3%)の株式相場が下落し、東京市場でも投資家心理の重荷になっています。

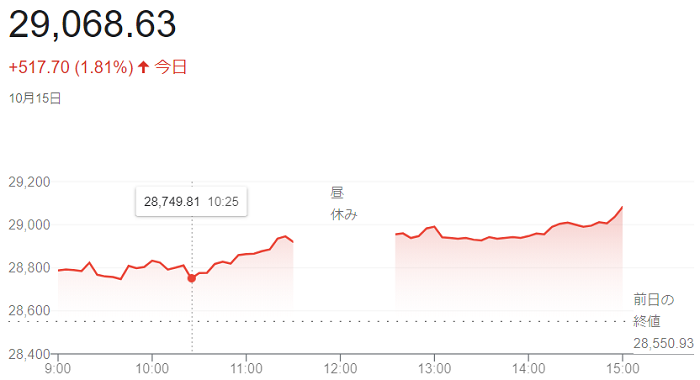

15日の東京株式市場で日経平均株価は続伸し、前日比517円70銭(1・81%)高の2万9068円63銭で取引を終えています。(9月30日)の「2万9452円66銭」以来、約2週間ぶりの高値となりました。

前日の米株式市場で主要3指数がそろって上昇した流れを受け、東京市場でも運用リスクが取りやすくなったとみた投資家が幅広い銘柄に買いが入れました。外国為替市場で円安・ドル高が進み、採算改善への期待が自動車など輸出関連株の追い風となっています。

14日発表の9月の米卸売物価指数(PPI)は市場予想を下回り、過度なインフレ懸念が後退しました。同日の米株式市場では主要企業の好決算もあって、ダウ工業株30種平均が5営業日ぶりに反発

外国為替市場では円安・ドル高が進み、午後には一時1ドル=114円台前半と、2年11カ月ぶりの円安・ドル高水準を付けています。輸出採算が改善するとの見方から、自動車や機械など輸出関連株の一部が上げ幅を伸ばしています。

15日の米ダウ工業株30種平均株価は続伸して始まり、終値は前日比382ドル20セント(1.09%)高い3万5294ドル76セントで取引を終えています。

金融を中心に米主要企業の良好な決算発表が相次ぎ、9月の米小売売上高が市場予想を上回り、米景気の堅調さを示したのも市場に安心感を与えたようです。

15日朝に2021年7~9月期決算を発表した金融のゴールドマン・サックスが(4%)上昇しています。1銘柄でダウ平均を100ドル近く押し上げました。前日発表のバンク・オブ・アメリカなど米景気動向を敏感に映す金融の好決算が目立っており、投資家の米景気認識が好転しています。

裏付けるように15日朝発表の9月の米小売売上高は前月比(0.7%)増となり、小幅減少を見込んでいた市場予想に反して増加しました。経済正常化や新型コロナウイルスの感染減少に伴い、消費行動が活発化していることが見て取れ、4~6月期の反動で7~9月期の消費は停滞するとの懸念が薄れています。クレジットカードのアメリカン・エキスプレス、同業のビザなど消費関連株への買いを誘っています。

一方、米長期金利が朝方に一時(1.57%)と前日終値(1.51%)から上昇し、金融株には利ざや拡大の買いもはいり、高PER(株価収益率)銘柄が多いハイテク株の一角は売りが優勢になっています。

15日午前の東京株式市場の日経平均株価は続伸しています。前日終値からの上げ幅は一時400円を超えました。午前の終値は369円21銭(1.29%)高の2万8920円14銭で引けています

14日の米株式市場は米主要企業の四半期決算が軒並み堅調だったことから投資家心理が改善、ダウ工業株30種平均株価が5日ぶりに反発するなど主要3指数がそろって上昇しました。その流れを受けて、東京市場でも朝方から主要銘柄を中心に買いが先行する展開となりました。

終値は、517円70銭(1.81%)高の2万9068円63銭で取引を終えています。

外国為替市場で円安・ドル高が進み、円は一時1ドル=114円台まで下落しました。114円台を付けるのは、2018年11月以来2年11カ月ぶりになります。輸出関連株の追い風となったほか、アジア株高が日本株の買いの安心感につながりました。

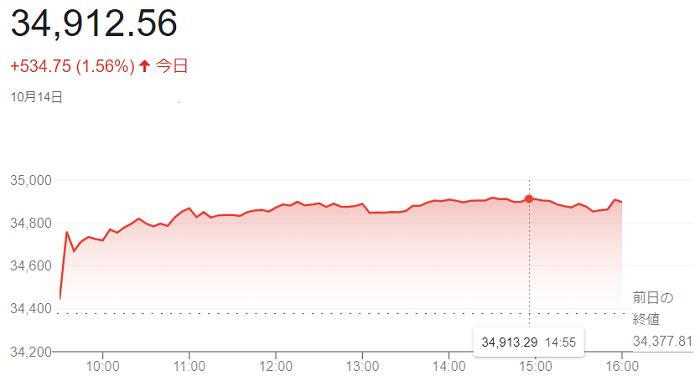

14日の米株式相場でダウ工業株30種平均は5営業日ぶりに反発して始まり、上げ幅は一時500ドルを超えています。市場予想を上回る米主要企業の決算発表が続き、投資家心理が改善した。朝方発表の米経済指標を受けて景気減速やインフレの懸念が和らいだのも買いを促しています。

終値は、前日比534ドル75セント(1・56%)高の3万4912ドル56セントで取引を終えています。

バンク・オブ・アメリカなど米金融大手の決算が軒並み好調で、医療保険のユナイテッドヘルス・グループが一時(7%)上昇し、ダウ平均株価を大きく押し上げました。14日朝に発表した2021年7~9月期決算と上方修正した2021年12月期通期予想が市場予想を上回り、好材料となっています。

朝方発表された米経済指標も好感されました。週間の新規失業保険申請件数が前週比3万6千件減の29万3千件と市場予想(31万8千件)を大きく下回りました。9月の卸売物価指数は前月比(0.5%)上昇となり、上昇率は8月(0.7%)と市場予想(0.6%)を下回っています。インフレ懸念が和らぎ、米長期金利も(1.5%)台前半で落ち着いています。

ハイテク株主体のナスダック総合指数は大幅続伸し、251.79ポイント高の1万4823.43で終えています。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

エメラルド

エメラルド