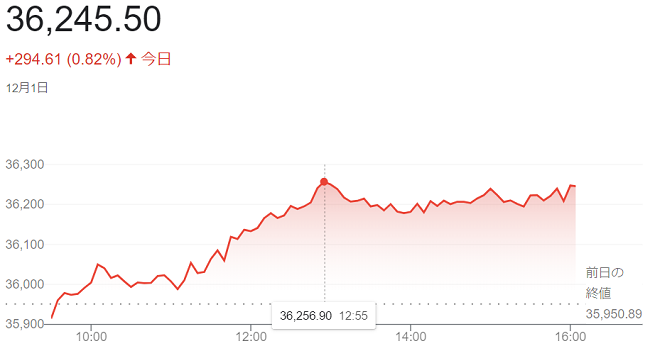

ダウ平均株価(12月1日)@終値3万6245ドル50セント

12月

2日

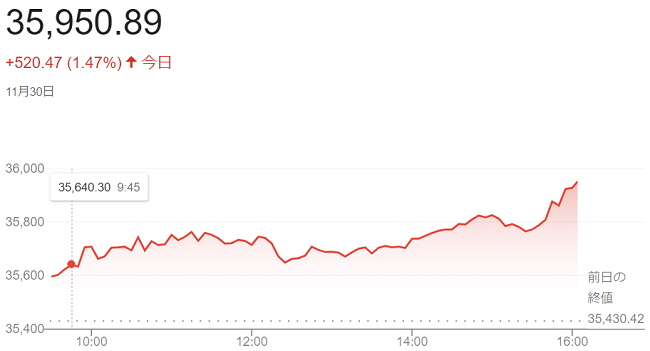

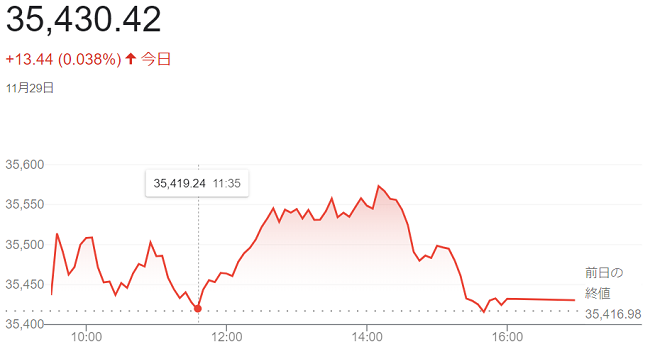

足元で米景気やインフレの鈍化を示す経済指標が目立ち、(FRB)の利上げ停止観測が一段と強まっています。11月に米長期金利は大きく水準を切り下げ、株式の相対的な割高感が和らいでいます。11月月間でダウ平均は2900ドル近く上昇し、前日には2022年1月以来の年初来高値「3万5959ドル89セント」で終えていました。

午前に米連邦準備理事会(FRB)の<パウエル議長>が米大学のイベントで発言があり、(FRB)による利上げ局面が終了したとの市場の観測を後押しする内容との受け止めから、10年債利回りは(4.268%)まで低下しました。株式の相対的な割高感が薄れたとみた買いが広がりました。ドルも売りに転じ、ドル・円は「1ドル=147円02銭」まで下落し日中安値を更新しています。

終値は続伸し、前日比294ドル61セント(0.82%)高の3万6245ドル50セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は、前日比78.81ポイント(0.55%)高の1万4305.03でした。

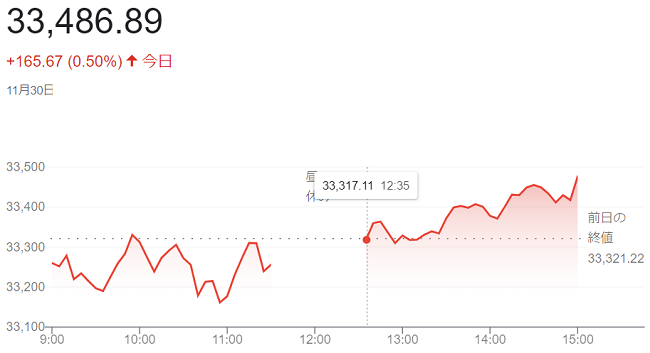

S&P500種は、前日比26.83ポイント (%)高の4594.63でした。