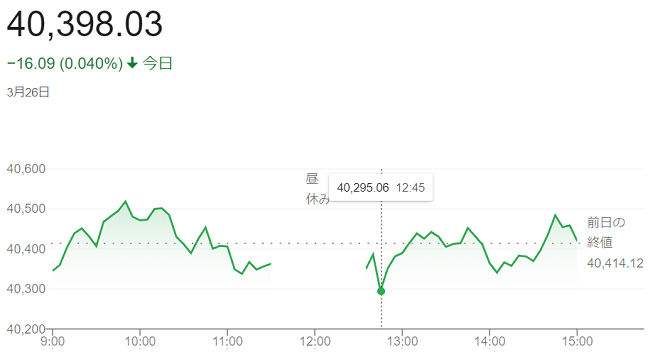

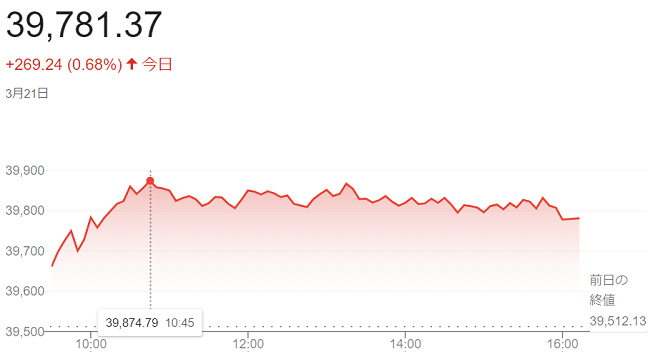

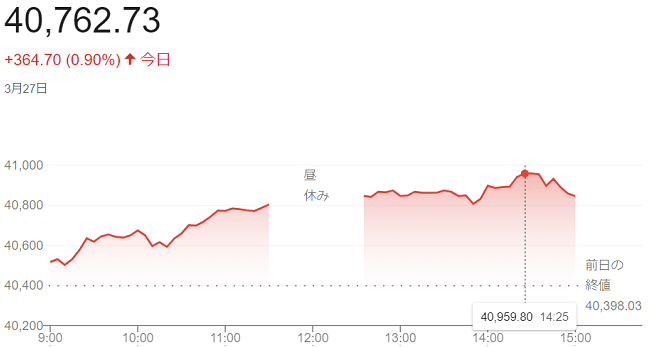

日経平均株価(3月27日)終値4万0762円73銭

3月

27日

27日午前の東京株式市場で日経平均株価は反発し、午前終値は前日比406円82銭(1.01%)高の4万0804円85銭でした。外国為替市場での円安・ドル高が自動車など輸出関連株に追い風となりました。3月期末を前に配当再投資への思惑も買いを誘いました。

日経平均は朝方から高く始まると前引けにかけて上げ幅を広げる展開となりました。外国為替市場では円相場が「1ドル=151円97銭」まで下落し、152円台も視野に入りました。米経済の強さを背景に米長期金利が高止まりする一方、国内では金利の上昇余地は限られ、日米金利差が開いた状態が続くとの見方が円売り・ドル買いを促しています。

きょう27日は3月末の権利付き最終売買日とあって個人投資家などから配当取りを意識した買いが入りやすく、さらに配当再投資への思惑も意識されています。「配当込みの株価指数」に連動した運用を目指す機関投資家は、同指数との値動きのズレを抑えるため、配当を受け取る前にそれと同額を指数先物の買いに充てます。この期末特有の買いが相場を支えている面がありました。

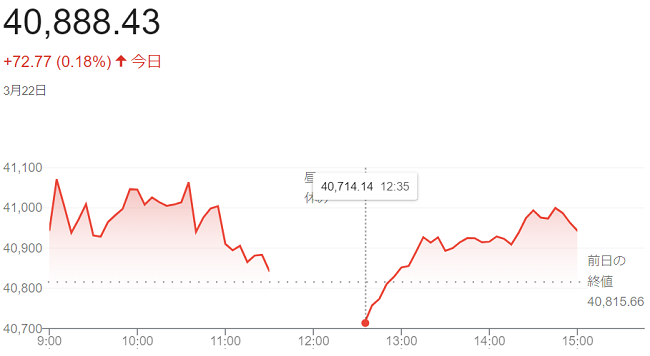

終値は3営業日ぶりに大幅反発し、前日比364円70銭(0.90%)高の4万0762円73銭で終えています。取引時間中には22日に付けました史上最高値「4万0888円43銭」を上回る場面もありました。