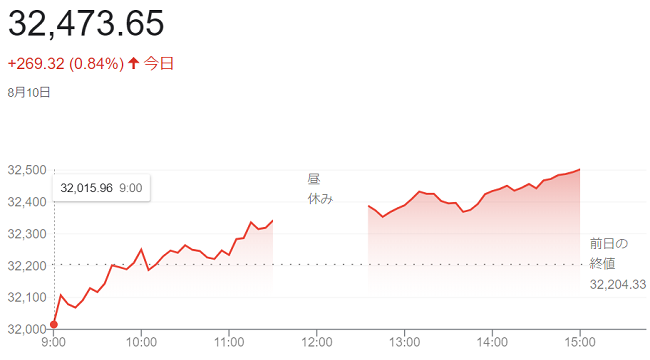

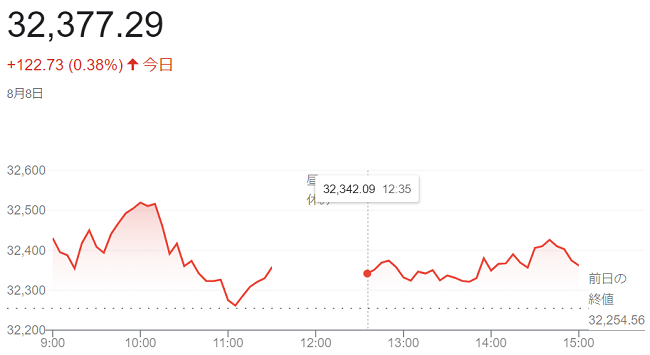

10日午前の東京株式市場で日経平均株価は反発し、午前の終値は前日比134円62銭(0.42%)高の3万2338円95銭でした。前日の米株安につれて朝方に一時200円近く下落しましたが、日銀の金融緩和姿勢や堅調な企業業績などを背景に日本株の先高観は強く、節目の3万2000円では押し目買いが入り、上げに転じています。

中国政府が日本行きの団体旅行を解禁する方針だと伝わり、インバウンド(訪日外国人)需要の本格回復への期待から空運、鉄道、百貨店株などが買われました。決算発表を受けてINPEXや富士フイルム、ホンダなども大きく上げています。

日経平均は寄り付き直後に下げる場面も出ています。米政府が先端半導体などの分野で中国への投資規制を導入する方針だと伝わり、9日の米株式相場はハイテク株を中心に下落しています。東京市場でも東エレクなどの値がさの半導体関連銘柄が下げ、指数を下押しました。

終値は反発し、前日比269円32銭(0.84%)高の3万2473円65銭で終えています。

9日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。あす10日発表の7月の米消費者物価指数(CPI)を見極めたいことで積極的な売買を手控え、前日終値近辺での推移でした。

市場の関心は米連邦準備理事会(FRB)の金融政策の方向を決める物価動向に集まります。市場予想によりますと10日の(CPI)でエネルギー・食品を除くコア指数は前月比(0.2%上昇)と6月と同じ低い伸びと見込まれています。ただ、前年同月比では6月と同じ(4.8%上昇)が見込まれ、インフレ鈍化の緩やかさが意識される可能性があります。

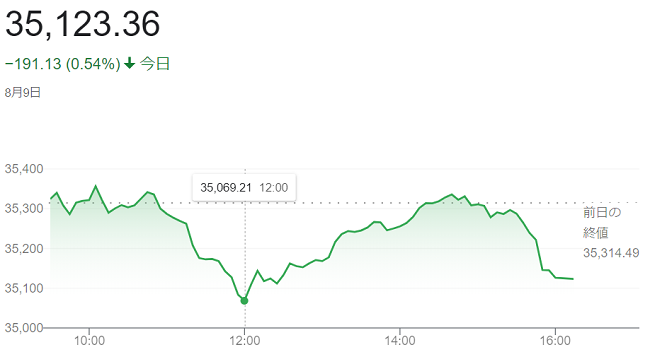

前日の米株式市場では米地銀格下げが嫌気されてダウ平均は一時465ドル安となった後、「158ドル64セント」安まで下げ渋って終えています。米景気の楽観などを背景とした米株式相場の底堅い地合いは投資家心理の支えとなっています。一方、9日発表の中国の7月の(CPI)が前年同月比で2年5カ月ぶりに下落しています。中国景気の弱さを反映したと受け止められ、米株の重荷となっている面が見られます。

終値は続落し、前日比191ドル13セント(0.54%)安の3万5123ドル36セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は続落し、前日比162.308ポイント(1.17%)安の1万3722.016でした。

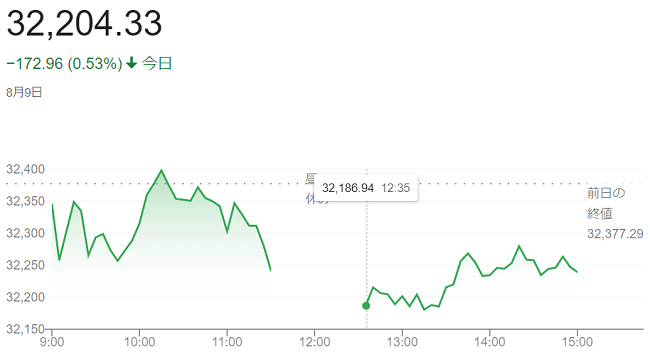

9日午前の東京株式市場で日経平均株価は反落し、前日比135円66銭(0.42%)安の3万2241円63銭で前場を終えています。ダイキンやソフトバンクグループ(SBG)など値がさ株の一角が決算発表を受けて下落し、相場を押し下げました。

前日の米株式相場の下落や前日のロンドン株式市場で、FTSE100種総合株価指数は続落しました。前日に比べ27.07ポイント(0.36%)安の7527.42で終えています。イタリア政府が7日、金利収入が膨らんだ銀行に対して40%の追加課税を導入すると伝わり、イタリアの株式相場が下げ、他の欧州株にも売りが波及し重荷となっています。もっとも、日経平均株価の下値は堅く、小幅ながら上昇に転じる場面もありました。

米格付け会社ムーディーズ・インベスターズ・サービスが一部の米地方銀行を格下げし、前日の米国株が下げた流れを受け、日本株にも売りが先行しました。ただ、日経平均は朝方に付けた安値「3万2178円41銭」後は底堅く推移しています。

今週は10日に米消費者物価指数(CPI)の発表を控えています。翌日の東京市場は休場とあって、持ち高整理の売りがやや強まりました。下げ幅は一時200円を超え「3万2175円64銭」の安値をつけましたが、その後は下げ渋るなど積極的な売買は見送られています。

終値は4営業日ぶりに反落し、前日比172円96銭(0.53%)安の3万2204円33銭で終えています。

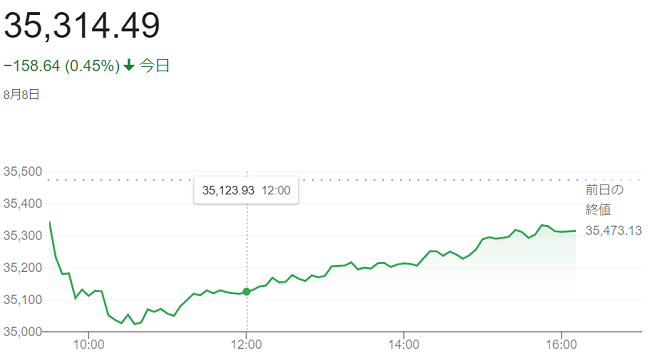

8日の米株式市場でダウ工業株30種平均株価は反落して始まりました。8日発表の7月の中国の貿易統計では輸出と輸入がともに2ケタ減となり、世界景気減速への懸念が高まっています。格付け会社が複数の米地銀の債務格付けを引き下げたことも投資家心理の重荷となり、

7月の中国の貿易統計では、ドル建ての輸出額が前年同月比(14.5%)減り、2020年2月以来の減少率となりました。一方、輸入額も(12.4%)減と、5カ月連続のマイナスとなっています。中国の内需の弱さに加え、海外からの引き合いが鈍く、世界景気の減速感が強まっているとの判断で、米株式市場では景気敏感株の売りにつながっています。

ダウ平均は一時465ドル下げ「3万5007ドル41セント」の安値を付けた後、引けにかけては下げ渋っています。10日に米消費者物価指数(CPI)、11日に米卸売物価指数(PPI)の発表を控えています。米連邦準備理事会(FRB)の金融政策を左右するインフレ指標を見極めたい様子見が出ています。

終値は反落し、158ドルドル64セント(お。45%)安の3万5314ドル49セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は反落し、前日比110.074ポイント(0.79%)安の1万3884.324でした。

S&P500種は、前日比19.06 ポイント(0.42%)安の4499.38でした。

8日午前の東京株式市場で日経平均株価は続伸、前引けは前日比103円54銭(0.32%)高の3万2358円10銭でした。前日の米株高や円安が追い風となり、朝方に280円ほど高い「3万2539円88銭」の高値を付けています。もっとも、上値では戻り待ちの売りも目立ち、小幅ながら下げに転じる場面も出ています。

前日の米株式市場ではダウ工業株30種平均株価が大幅に反発しました。米国債の格下げと米長期金利の上昇を受けたリスク回避ムードから下落傾向にありましたが、将来の利下げ期待が浮上したこともあり持ち直しの動きが優勢になりました。東京市場でもその流れを引き継ぎ、買いが先行、海運や電力・ガス、機械、鉄鋼など幅広い業種が上昇しています。

終値は3日続伸し、大引けは前日比122円73銭(0.38%)高の3万2377円29銭で終えています。

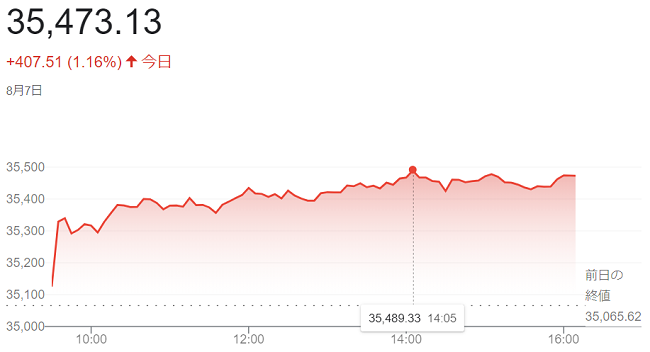

7日の米株式市場でダウ工業株30種平均株価は4営業日ぶりに反発して始まりました。前週末まで下げが続いた後で、主力銘柄に値ごろ感があるとみた買いが広がっています。週内発表の米物価指数がインフレ減速を示すとの期待も相場を支えているようです。

前週末までの3営業日でダウ平均株価は560ドルあまり下落しています。これまでの上昇局面で買い遅れていた投資家の買いが出ています。ニューヨーク連銀の<ウィリアムズ総裁>が「今の利上げサイクルのピークは近い」となどと述べたと7日付の米紙ニューヨーク・タイムズが報じ、株買いを後押ししています。

今週10日発表の7月の米消費者物価指数(CPI)では、インフレの鈍化が続くとの見方が強いようです。11日には7月の米卸売物価指数(PPI)と8月の米消費者態度指数(速報値、ミシガン大学調べ)の発表が控えています。インフレ圧力が弱まるなかでも消費者心理の改善が確認できれば、米連邦準備理事会(FRB)による利上げ長期化観測が一段と後退します。

終値は4営業日ぶりに反発し、前週末比407ドル51セント(1.16%)高の3万5473ドル13セントで終えています。

ハイテク比率が高いナスダック総合株価指数は5営業日ぶりに反発し、前週末比85.160ポイント(0.61%)高の1万3994.398でした。

S&P500種は、前週末比40.41ポイント (0.90%)高の4518.44でした。

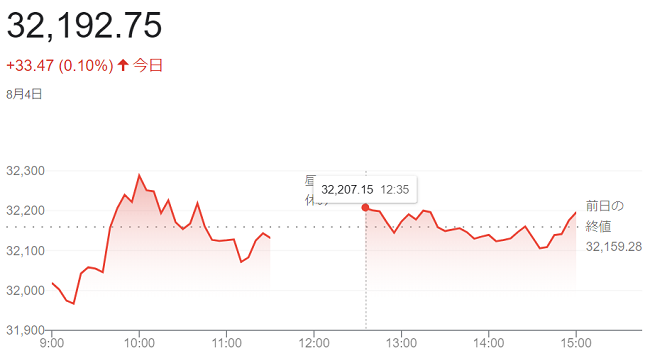

7日午前の東京株式市場で日経平均株価は小幅に反落し、前週末比2円44銭(0.01%)安の3万2190円31銭で前場を終えています。前週末の米株安や円高進行を背景に朝方は売りが先行し、下げ幅は一時300円を超え「3万1830円23銭」の安値をつけています。もっとも、好決算を発表した銘柄を中心に買いも入り、その後は急速に下げ渋っています。

前週末4日の米株式市場でダウ工業株30種平均など主要株価指数は下落しました。同日発表の7月の米雇用統計で平均時給の前年同月比の伸びが市場予想を上回り、米利上げ継続を意識した売りが優勢となりました。東京市場でも朝方は運用リスクを回避する売りが先行しました。

売り一巡後は押し目買いが入り下げ渋り、外国為替市場での円高・ドル安基調の一服や米株価指数先物が日本時間7日午前に堅調に推移したことも支援材料になっています。

日銀は7日朝、7月27~28日に開いた金融政策決定会合での政策委員の「主な意見」を公表しています。長短金利操作(イールドカーブ・コントロール=YCC)に関して「柔軟化しつつ維持していく必要がある」といった意見が出ており、緩和継続が意識されたことも相場全体を下支えしました。もっとも、「日銀の物価や政策を巡る情報発信に対する解釈は定まっていない」との見方もあるようです。

終値は小幅に続伸し、前週末比61円81銭(0.19%)高の3万2254円56銭で終えています。

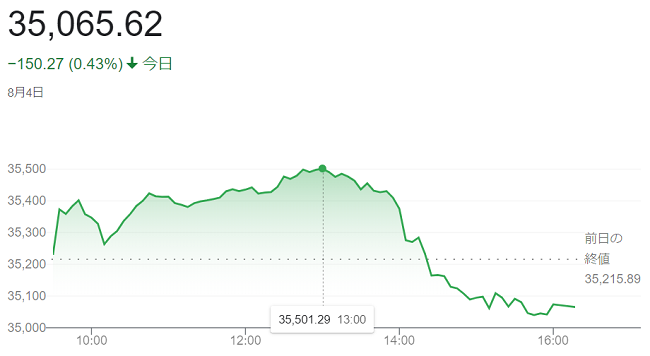

4日の米株式市場でダウ工業株30種平均株価は3営業日ぶりに反発して始まりました。朝方発表の7月の米雇用統計では非農業部門の雇用者数の伸びが市場予想に届きませんでした。米連邦準備理事会(FRB)による利上げ継続への過度な警戒が和らぎ、株式市場には買い安心感がありました。

7月の米雇用統計では、非農業部門の雇用者数が前月に比べ18万7000人増と、市場予想(20万人増)を下回りました。一方、平均時給は前年同月比の上昇率が(4.4%)と、市場予想(4.2%)を上回っています。賃金高止まりへの懸念は根強いものの、雇用者数の伸びは5月と6月が下方修正され、市場では「(FRB)に9月の利上げを余儀なくさせるほどの内容ではなかった」とみられています。

雇用者数の伸びが市場予想を上回ることへの警戒が一部にありました。雇用統計の発表後には米債券市場で長期金利が徐々に低下(債券価格は上昇)しており、株価を支えている面もありましたが、米連邦準備理事会(FRB)による利上げ継続への警戒がくすぶるなか、売りが優勢となりました。

終値は3営業日続落し、前日比150ドル27セント(0・43%)安の3万5065ドル62セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は4営業日続落し、前日比50.477ポイント(0.36%)安の1万3909.238でした。

S&P500種は、前日比23.86ポイント (0.53%)安の4478.03でした。

4日午前の東京株式市場で日経平均株価は小幅に続落し、前引けは前日比28円34銭(0.09%)安の3万2130円94銭でした。米長期金利の上昇を受けて前日の米株式市場で主要株価指数がそろって下落し、東京市場でも売りが優勢でした。下げ幅は一時200円を超え、取引時間中として(7月13日)以来、約3週間ぶりに節目の3万2000円を割り込み「3万1934円35銭」の安値をつける場面がありました。

米長期金利の指標である米10年債利回りは3日、一時(4.19%)と約9カ月ぶりの水準に上昇しています。日銀による金融政策の修正で国内の長期金利にも上昇圧力がかかっており、株式市場では相対的に割高感が意識されやすい高PER(株価収益率)の銘柄を中心に売りが出ています。

一方、日経平均は前日までの2日間で1300円超下げており、自律反発を見込んだ押し目買いも入りました。朝方に節目の3万2000円を割り込んだタイミングで、海外短期筋による先物買いや売り方の買い戻しが優勢になり、日経平均は前場中ごろに130円超まで上げ幅を広げ「3万2294円70銭」を付けています。

終値は小幅ながら3日ぶりに反発し、大引けは前日比33円47銭(0.10%)高の3万2192円75銭で終えています。

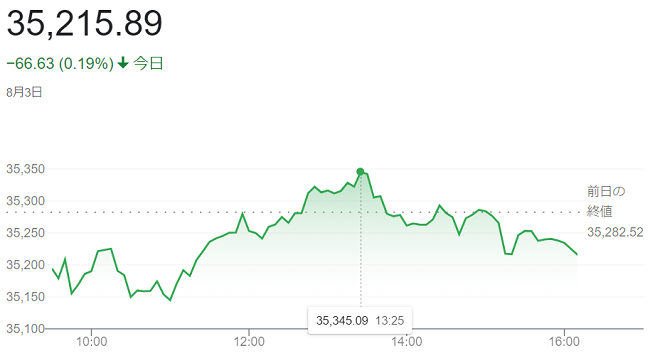

3日の米株式市場でダウ工業株30種平均株価は続落して始まりました。米長期金利の上昇が続き、株式の相対的な割高感が意識されやすい。高PER(株価収益率)のハイテク株を中心に売りが先行しています。ダウ平均の下げ幅は一時100ドルを超え「3万5122ドル32セント」の安値をつける場面がありました。

3日朝の米債券市場で、長期金利は前日比(0.10%)高い(4.18%)と、およそ9カ月ぶりの水準まで上昇しました。3日朝発表の週間の新規失業保険申請件数は22万7000件と、市場予想並みでした。前週からは小幅な増加にとどまり、労働市場の底堅さが米国のインフレ圧力を高めることへの警戒が根強く、財政の悪化で国債の増発に伴う需給面の懸念も債券の売りを促している面も出ています。

終値は続落し、前日比67ドル63セント(0.19%)安の3万5215ドル89セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は小幅に3日続落し、前日比13.732ポイント(0.098%)安の1万3959.715でした。

S&P500種は、前日比11.50 ポイント(0.25%)安の4501.89でした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

エメラルド

エメラルド