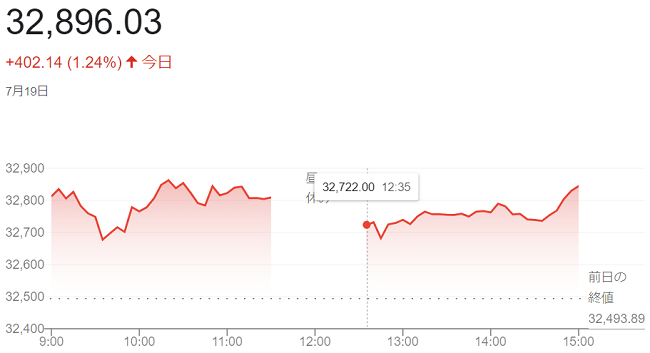

19日午前の東京株式市場で日経平均株価は続伸し、前日比316円41銭(0.97%)高の3万2810円30銭で前場を終えています。前日の米株式相場の上昇を受けて、東京市場でも値がさ株を中心に買いが優勢となりました。上げ幅は一時370円を超え「3万2873円15銭」の高値を付けています。

米国では主力企業の4~6月期決算で市場予想を上回る内容が目立ち、18日の米株式市場ではダウ工業株30種平均など主要3指数がそろって年初来高値を更新しています。投資家が運用リスクを取る動きから、東京市場でも幅広い銘柄に買いが入りました。

国内株式相場の重荷だった外国為替市場での円高・ドル安進行が一服しているのも支えになっています。19日の東京外国為替市場で円相場は「1ドル=139円」台前半で推移しています。

終値は続伸し、前日比402円14銭(1.24%)高の3万2896円03銭と高値引けで終えています。

18日の米株式市場でダウ工業株30種平均株価は続伸して始まりました。主要企業の四半期決算が想定以上の結果になるとの見方が相場を支えています。朝方発表の小売り指標が市場予想を下回り、米経済の先行き不安が意識されたことから、寄り付き直後に下げる場面がありました。

18日発表の6月の米小売売上高は前月比(0.2%増)と、5月(0.5%増)並みになるとの市場予想に届きませんでした。自動車・同部品を除いた売上高も(0.2%増)と市場予想(0.3%増)を下回っています。国内総生産(GDP)に占める比率が高い個人消費が伸び悩んでいるとの見方から米経済の先行きへの懸念材料と受け止められ、取引開始直後はダウ平均が小幅に下げる場面もありました。

これまでに発表された2023年4~6月期決算で市場予想を上回る内容が相次いでおり、投資家心理が改善しています。前週発表の米物価指標がインフレ鈍化を示したことで米連邦準備理事会(FRB)の利上げ長期化への警戒も和らいでおり、幅広い銘柄に買いがはいりました。

終値は7日続伸し、前日比366ドル58セント(1.06%)高の3万4951ドル93セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は続伸し、前日比108.693ポイント (0.76%)高の1万4353.642でした。

S&P500種は、前日比32.19 ポイント(0.71%)高の4554.98でした。

18日午前の東京株式市場で日経平均株価は小幅に反発し、前引けは前週末比26円99銭(0.08%)高の3万2418円25銭でした。東京市場が休場だった17日の米株式相場の上昇を引き継ぎ、幅広い銘柄に買いが先行しました。ただ、18日の中国の株式相場が下落して始まると、戻り売りが膨らんで急速に伸び悩んでいます。

前日の米株式市場でダウ工業株30種平均が7カ月半ぶりの高値を付け、運用リスクを取りやすくなった海外短期筋などの買いが日本株にも波及しています。米国で主要な半導体銘柄が買われたことから、東京市場でも値がさの半導体関連株が上昇して相場を押し上げました。日経平均は上げ幅を300円超え「3万2714円59銭」まで広げる場面がありましたが、買い一巡後の上値は次第に重くなっています。

前引けにかけては急速に伸び悩んでいます。17日発表の中国の4~6月期国内総生産(GDP)の伸びが市場予想を下回りました。朝方は景気刺激策への期待から中国関連株に買いが優勢となりましたたが、18日の香港や上海の株式相場が下落すると過度な楽観が後退し、一気に利益確定売りが広がりました。

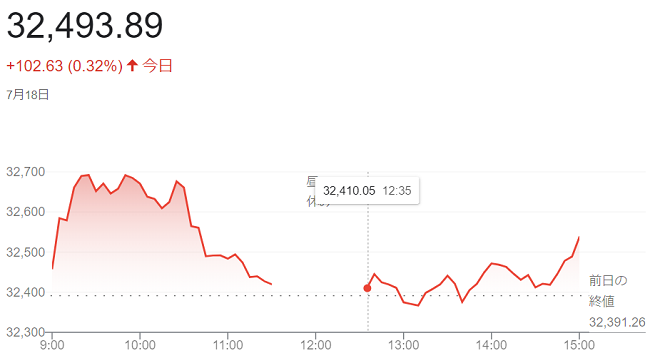

終値は反発し、前週末比102円63銭(0.32%)高の3万2493円89銭で終えています。

17日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。寄り付き直後には下げる場面がありました。中国国家統計局が17日に発表した2023年4~6月期の実質国内総生産(GDP)が市場予想を下回っています。また、主要な米株価指数が直近の高値圏で推移し、ダウ平均株価は前週に774ドル上昇して約7カ月半ぶりの高値となっています。利益確定や持ち高調整の売りが出ています。

週内は大手金融機関による決算発表が続くほか、ダウ平均の構成銘柄ではありませんが電気自動車のテスラや動画配信のネットフリックスなども発表を控えています。決算発表を前に様子見姿勢が見られました。

一方、ダウ平均は小幅な上昇に転じています。前週発表の6月の米消費者物価指数(CPI)などの物価指標がインフレ鈍化を示し、米連邦準備理事会(FRB)が7月を最後に利上げを終了するとの観測が強まっています。米景気の大幅な悪化を回避できるとの楽観が相場を支えており、幅広い銘柄への買いが続いています。

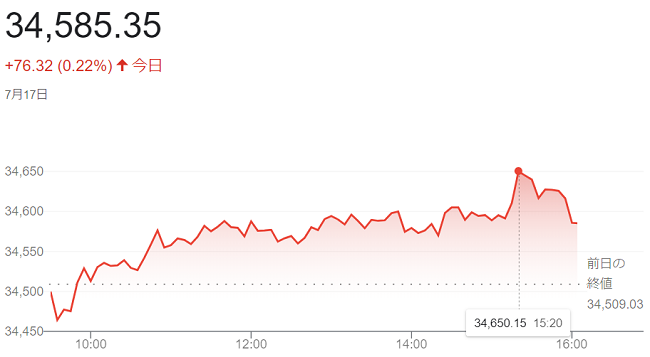

終値は6日続伸し、前週末比76ドル32セント(0.22%)高の3万4585ドル35セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は反発し、前週末比131.246ポイント(0.93%)高の1万4244.949でした。

14日の米株式市場でダウ工業株30種平均株価は5営業日続伸して始まりました。市場予想を上回る2023年4~6月期決算を発表した銘柄が買われ、インフレが鈍化しているとの見方が強まっていることも支えとなり、相場を押し上げています。

ミシガン大学が発表しました7月の消費者態度指数が市場予想を上回り、およそ1年10カ月ぶりの高水準を付けたことも株買いを誘いました。

金融のJPモルガン・チェースは、14日朝発表しました4~6月期決算で売上高と1株利益がいずれも市場予想を上回り、好感した買いが入り値を上げています。ダウ平均の構成銘柄ではありませんが、同様に4~6月期決算が市場予想を上回ったウェルズ・ファーゴとシティグループも買いが先行しています。

医療保険のユナイテッドヘルス・グループも4~6月期決算が市場予想以上の内容となり買いが入り、1銘柄でダウ平均を130ドル近く押し上げる場面がありました。

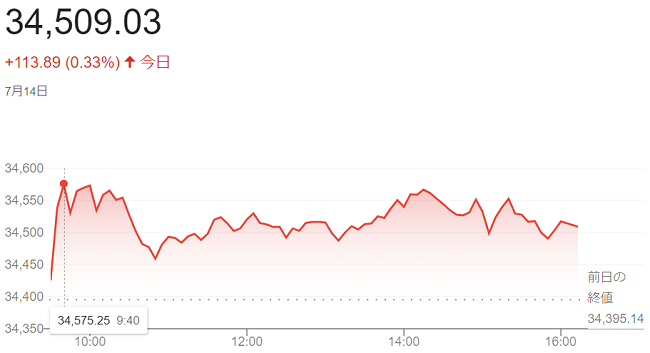

終値は5営業日続伸し、前日比113ドル89セント(0.33%)高の3万4509ドル03セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は5営業日ぶりに反落し、前日比24.867ポイント(0.18%)安の1万4113.703でした。

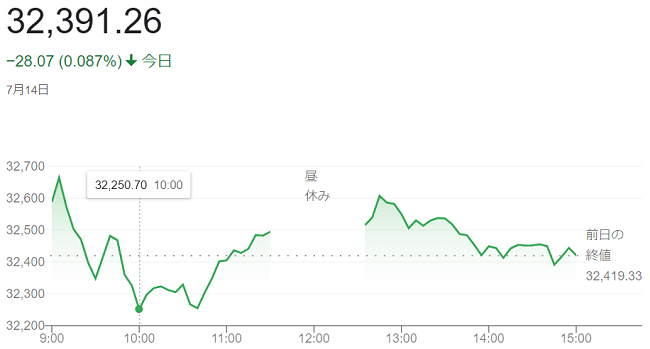

14日午前の東京株式市場で日経平均株価は乱高下の値動きでしたが続伸し、前日比74円49銭(0.23%)高の3万2493円82銭で前場を終えています。前日の米ハイテク株高を受け、東京市場でも主力の半導体関連に買いが優勢となりました。寄り付き直後に上げ幅は一時300円を超え「3万2780円63銭」の高値を付け、「3万2225円37銭」の安値まで値を下げています。

前日の米株式市場でハイテク比率が高いナスダック総合株価指数は4日続伸し、1万4000を超え2022年4月以来の高値を付けました。米インフレの鈍化観測が支えとなっており、東京市場にも買いが波及しています。

市場では今後本格化する主要企業の決算発表を控え、「企業の業績拡大期待が強まっている」との見方があり、株買いを促すとして意識されている面も出ていますが、日銀の政策修正観測を背景に外国為替市場で円高・ドル安が進み「1ドル=137円台半ば」となり、海外短期筋から株価指数先物に断続的な売りが出ました。

終値は小反落し、前日比28円07銭(0.087%)安の3万2391円26銭で終えています。

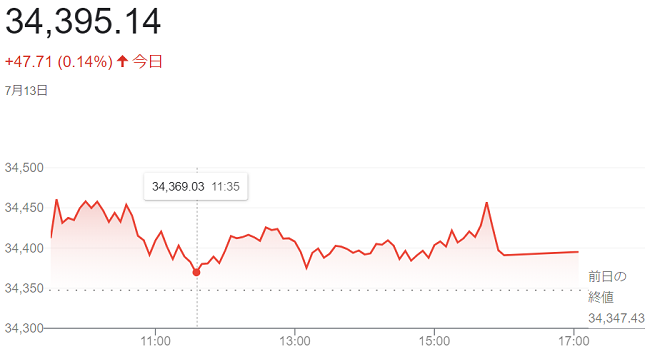

13日の米株式市場でダウ工業株30種平均株価は4営業日続伸で始まりました。13日朝発表の6月の米卸売物価指数(PPI)の上昇率が市場予想を下回りました。米連邦準備理事会(FRB)の利上げが長引くとの観測が一段と後退し、買いを誘っています。

(PPI)は前月比の伸びが(0.1%)と5月(0.4%下落)から上昇に転じたものの、市場予想(0.2%)は下回りました。前年同月比の上昇率は(0.1%)と2020年8月以来の低さでした。12日発表の米消費者物価指数(CPI)もインフレ鈍化を示しており、(FRB)が7月を最後に利上げを停止するとの見方が広まっています。

(PPI)を受けて米長期金利は一時前日比(0.07%)低い(3.79%)に低下し、金融政策の影響を受けやすい2年債利回りは(4.62%)とほぼ1カ月ぶりの低水準を付ける場面がありました。

終値は4営業日続伸し、前日比47ドル71セント(0.1%)高の3万4395ドル14セントで終えています。

ハイテク比率が高いナスダック総合株価指数は4営業日続伸して、前日比219.607ポイント(1.58%)高の1万4138.570でした。1万4000を回復し、2022年4月以来の高値を付けています。

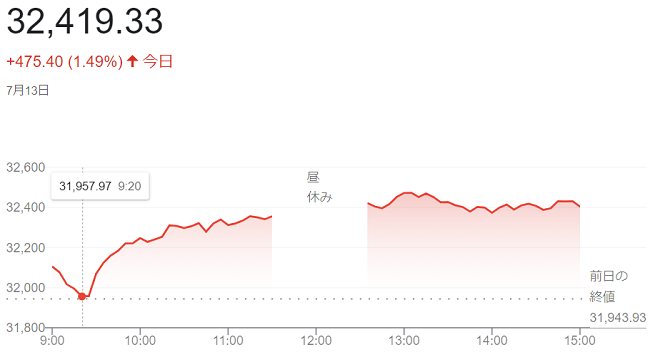

13日午前の東京株式市場で日経平均株価は反発し、前日比413円11銭(1.29%)高の3万2357円04銭で前場を終えています。前日の米株高を好感し、幅広い銘柄に買いが入りました。朝方は上値の重い場面があり「3万1952円98銭」の安値を付けていますが、ハイテク関連やグロース(成長)株高がけん引し、日経平均は上げ幅を広げています。

米利上げの長期化懸念の和らぎが日本株の買いに波及しました。12日の米株式市場でダウ工業株30種平均株価は続伸し、前日比(0.25%)高の「3万4347ドル43セント」で終えています。6月の米消費者物価指数(CPI)の伸びが市場予想を下回りました。

終値は大幅に反発し、前日比475円40銭(1.49%)高の3万2419円33銭で終えています。

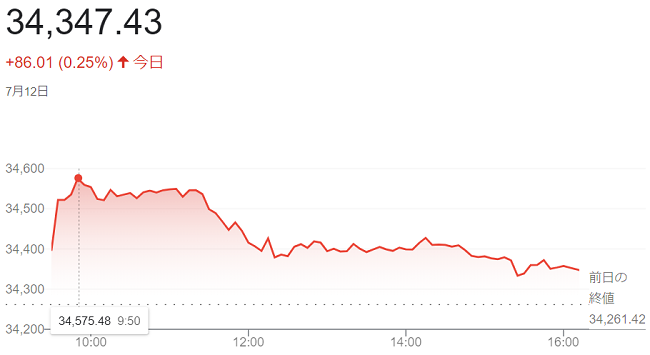

12日の米株式市場でダウ工業株30種平均株価は3営業日続伸して始まりました。朝発表の6月の消費者物価指数(CPI)の上昇率が市場予想を下回っています。インフレ抑制のための米連邦準備理事会(FRB)による利上げが長期化することへの警戒が和らぎ、景気敏感株やハイテク株に買いが先行しています。

6月の(CPI)は前年同月比の上昇率が(3.0%)と、5月(4.0%)から鈍化し、2021年3月以来の低い伸びとなりました。市場予想(3.1%)も下まわりました。エネルギーと食品を除くコア指数も(4.8%)と、市場予想(5.0%)に届いていません。コア指数は前月比の伸びも(0.2%)と、市場予想(0.3%)と前月(0.4%)を下回っています。

(CPI)が市場予想ほど上昇しなかったため、(FRB)の利上げが長引くことへの懸念が後退しています。米債券市場では、長期金利が一時前日比(0.09%)低い(3.88%)に低下しています。金利の低下で相対的な割高感が薄れた高PER(株価収益率)のハイテク株が買われています。

終値は3営業日続伸し、前日比86ドル01セント(0.25%)高の3万4347ドル43セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は3営業日続伸し、前日比158.264ポイント(1.15%)高の1万3918.963でした。

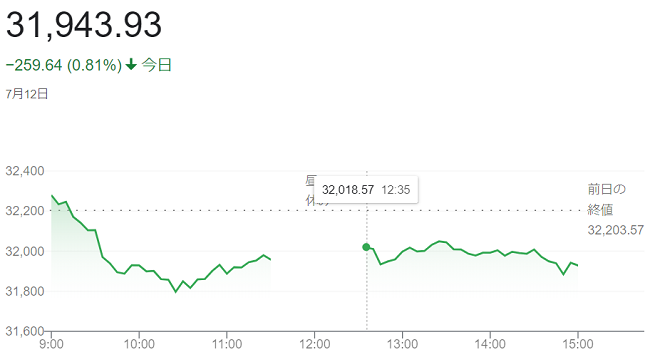

12日午前の東京株式市場で日経平均株価は反落し、前日比245円71銭(0.76%)安の3万1957円86銭で前場を終えています。東京外国為替市場で円相場が「1ドル=139円」台と1カ月ぶりの円高・ドル安水準をつけ、輸出関連株の売りを促しました。

日経平均の下げ幅は一時400円を超え「3万1791円71銭」の安値をつけています。日銀が27~28日の金融政策決定会合で長短金利操作(イールドカーブ・コントロール、YCC)を中心とした大規模な金融緩和策を見直すとの観測が一部海外勢を中心に強まっています。海外投機筋が株価指数先物を売る動きが活発化したとの見方がありました。

12日午前、防衛省が北朝鮮が午前9時59分ごろに北朝鮮内陸部から少なくとも1発の弾道ミサイルを東方向に発射したと発表したことも投資家心理の重荷となっています。

終値は反落し、前日比259円64銭(0.81%)安の3万1943円93銭で終えています。日経平均が終値で3万2000円を割り込むのは(6月8日)「3万1641円27銭」以来ほぼ1カ月ぶりになりました。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

田中 久史

田中 久史  エメラルド

エメラルド  kito

kito