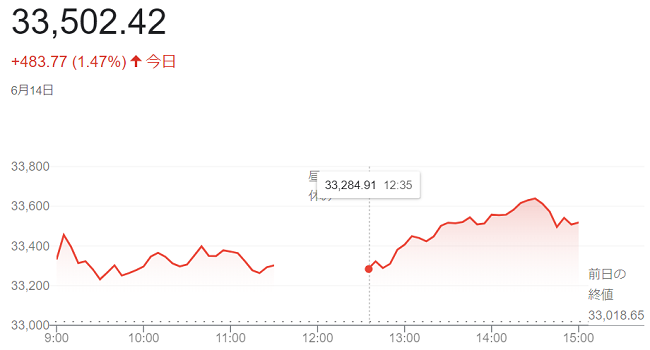

14日午前の東京株式市場で日経平均株価は続伸し、前日比288円78銭(0.87%)高の3万3307円43銭で前場を終えています。世界的な株高機運の高まりから、海外投資家が引き続き日本株に買いが入り、日経平均は朝方の寄り付きには「3万3478円21銭」まで値を上げています。

米連邦準備理事会(FRB)が14日まで開く米連邦公開市場委員会(FOMC)で利上げを見送るとの憶測から前日の米株式相場が上昇したのを追い風に買いが優勢でした。半面、直近までの上昇で高値警戒感が高まっており、上値では利益確定売りも出ています。

また、岸田文雄首相が近く衆院を解散するとの思惑が広がり、総選挙に向けた経済対策を期待した買い注文が膨らんでいます。

終値は4営業日続伸し、前日比483円77銭(1.47%)高の3万3502円42銭で終えています。連日でバブル崩壊後の高値を更新し、1990年3月以来の高水準を付けています。

13日の米株式市場でダウ工業株30種平均株価は6営業日続伸して始まりました。13日朝発表の5月の米消費者物価指数(CPI)は市場の予想通り物価上昇圧力の緩和を示す内容でした。米連邦準備理事会(FRB)が13~14日の米連邦公開市場委員会(FOMC)で利上げを見送るとの見方が改めて意識され、買いが入っています。

(CPI)の上昇率は4月(4.9%)から鈍化し前年同月比(4.0%)と、市場予想と一致しました。伸び率は11か月続けて縮小していて、去年、一時(9%)を超えた物価上昇の勢いに減速感が出てきています。食品とエネルギーを除くコア指数も市場予想並みの(5.3%)上昇となり、4月の(5.5%)から伸びが鈍っています。インフレ圧力が和らぐ方向にあることが確認され、14日に結果が発表されます(FOMC)で政策金利を据え置くとの見方を補強する材料と受け止められています。

米景気の先行きへの不安が後退し、景気敏感株に買いが入りました。ダウ平均の構成銘柄では化学のダウや建機のキャタピラーなどが上昇しています。映画・娯楽のウォルト・ディズニーやホームセンターのホーム・デポといった消費関連株の一角も高い。

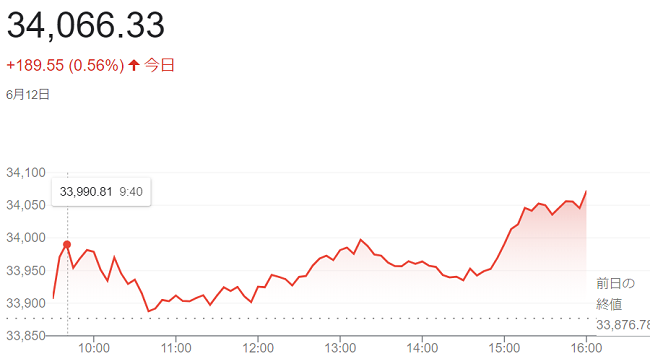

もっとも、米株相場は上値の重さも意識されています。ダウ平均株価は前日までの5営業日で500ドルあまり上昇しており、(6月12日)には(4月28日)の「3万4098ドル16セント」以来の高値「3万4066ドル33セント」を付けています。利益確定売りも出やすい状況です。

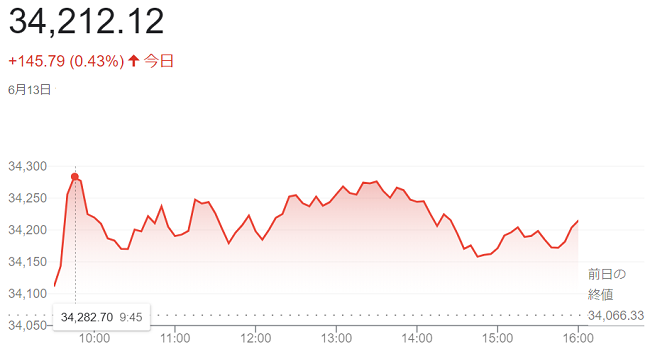

終値は6営業日続伸し、前日比145ドル79セント(0.43%)高の3万4212ドル12セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は4日続伸し、前日比111.400ポイント(0,89%)高の1万3573.321でした。 S&P種500は、前日比30.08 (0.69%)高の4369.01でした。

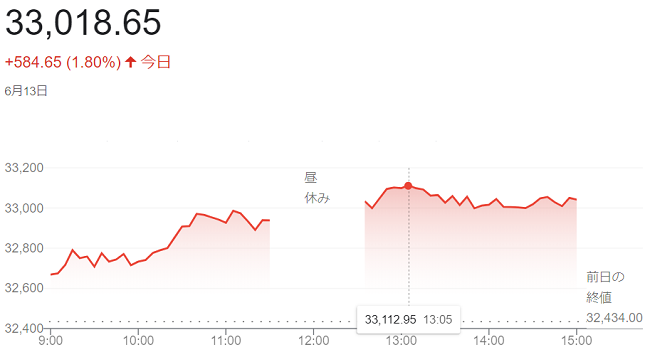

13日午前の東京株式市場で日経平均株価は続伸し、前引けは前日比512円49銭(1.58%)高の3万2946円49銭でした。6月6日に付けました「3万2506円78銭」のバブル経済崩壊後の高値を前引け時点で上回っています。

前日の米ハイテク株高を受け、東京市場では朝方から買いが優勢でした。主力の値がさ株の上昇が指数を押し上げています。

前日の米市場では主要な半導体銘柄で構成する米フィラデルフィア半導体株指数(SOX)が(3.11%)上昇したほか、主要な株価指数が軒並み上昇しています。東京市場でも半導体関連株の上昇が目立ち、ソフトバンクグループ(SBG)やトヨタは年初来高値を更新しています。

13日には5月の米消費者物価指数(CPI)の発表、14日のアメリカ連邦公開市場委員会(FOMC)の結果発表、<ジェローム・パウエルFRB(連邦準備制度理事会)議長>会見(経済見通し発表)、15日の欧州中央銀行(ECB)定例理事会の結果発表、<クリスティーヌ・ラガルド総裁>会見、そして16日は日本銀行の金融政策決定会合結果発表、<植田和男総裁>会見が続けざまに控えているだけに、重要イベントを前に持ち高調整の動きが出やすい局面ですが、値がさ株の力強い上昇が相場をけん引しています。

終値は3日続伸し、前日比584円65銭(1.80%)高の3万3018円65銭で終えています。1990年7月19日の終値「3万3055円」以来以来およそ33年ぶりに節目の3万3000円台を回復しています。

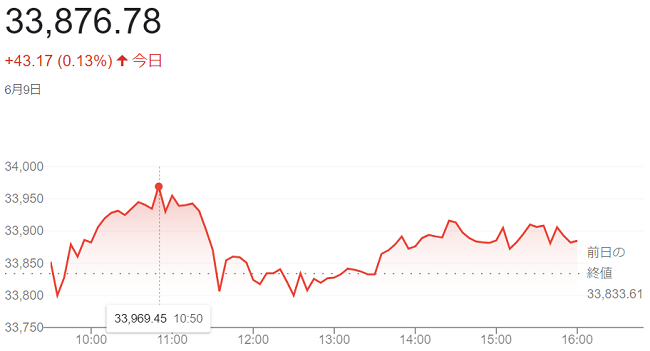

12日の米株式市場でダウ工業株30種平均株価は、5営業日続伸して始まりました。米連邦準備理事会(FRB)が、13~14日の米連邦公開市場委員会(FOMC)で利上げを見送るとの観測が根強く、相場を支えています。

13日には5月の米消費者物価指数(CPI)が発表されます。市場予想では、前月比の上昇率が(0.1%)と、4月(0.4%)から鈍化するとみられています。市場では(FRB)が(FOMC)で政策金利を据え置くとの見方が広まっています。

また、今週は日米欧の「中央銀行ウィーク」を迎えます。14日のアメリカ連邦公開市場委員会(FOMC)の結果発表、<ジェローム・パウエルFRB(連邦準備制度理事会)議長>会見(経済見通し発表)、15日の欧州中央銀行(ECB)定例理事会の結果発表、<クリスティーヌ・ラガルド総裁>会見、そして16日は日本銀行の金融政策決定会合結果発表、<植田和男総裁>会見が続けざまに控えているだけに、今後の主要な国・地域の金融政策の方向を見極めようとする雰囲気が出ています。

終値は5営業日続伸し、前週末比189ドル55セント(0・56%)高の3万4066度ル33セントで終えています。

ハイテク比率が高いナスダック総合株価指数は3日続伸し、前週末比202.778ポイント(1.53%)高の1万3461.921でした。

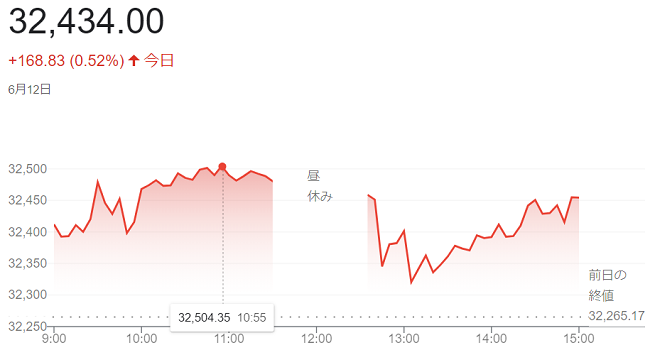

12日午前の東京株式市場で日経平均株価は続伸し、前引けは前週末比220円39銭(0.68%)高の3万2485円56銭で前場を終えています。

米株式相場の堅調推移を受け、買いが優勢でした。前週末の株価指数先物・オプション6月物の特別清算指数(SQ)算出を無難に通過したのも、引き続き買い安心感になっています。

前週末の米株式市場ではハイテク株の上昇が相場を支えました。この流れを引き継ぎ、東京市場では朝方から成長(グロース)株の一角に買いが集まりました。業種別では精密機器や電気機器の上昇が目立ち、日本時間12日の米株価指数先物が堅調に推移したのも支えとなり、日経平均の上げ幅は一時250円を超えて6日に付けました年初来高値「3万2506円78銭」を上回り「3万2517円68銭」を付けています。

終値は続伸し、前週末比168円83銭(0.52%)高の3万2434円00銭で終えています。

今週は日米欧の「中央銀行ウィーク」を迎えます。14日のアメリカ連邦公開市場委員会(FOMC)の結果発表、<ジェローム・パウエルFRB(連邦準備制度理事会)議長>会見(経済見通し発表)、15日の欧州中央銀行(ECB)定例理事会の結果発表、<クリスティーヌ・ラガルド総裁>会見、そして16日は日本銀行の金融政策決定会合結果発表、<植田和男総裁>会見が続けざまにあるだけに、欧州株やダウ平均株価と共に株価の動きが気になる週になります。

9日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。

週末を控えた持ち高調整の売りがやや優勢となっています。一方、ハイテク株の一部への買いが続いており、株式相場全体を支えています。

来週には5月の米消費者物価指数(CPI)が発表されるほか、13~14日には米連邦公開市場委員会(FOMC)が開かれます。結果を見極めたいという流れが出ています。ダウ平均株価は前日までの3営業日で270ドルあまり上昇した後で、持ち高を整理する動きも出ています。

終値は小幅に4営業日続伸し、前日比43ドル17セント(0.13%)高の3万3876ドル78セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は続伸し、前日比20.619ポイント(0.16%)高い1万3259.143でした。

S&P種500は、前日比4.93 ポイント(0.11%)高の4298.86でした。

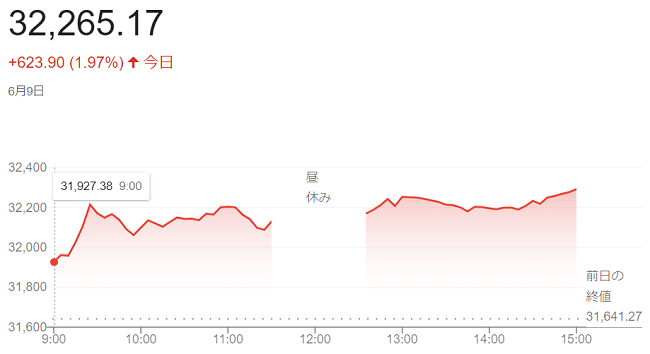

9日午前の東京株式市場で日経平均株価は反発し、前日比高の高の3万2149円76銭で前場を終えています。

米国の経済指標が労働市場の軟化を示し、米金融引き締めの長期化への警戒感が和らいでいます。日本株は株価指数先物・オプション6月物の特別清算指数(SQ)の算出の第2金曜日・9日を無難に通過したこともあり、買いが優勢となりました。

日経平均は前日までの2日間で「860円」ほど下げています。9日は前場で大きく反発し、上げ幅は取引開始後600円に迫る場面もありました。市場では、(SQ)後に相場が下落するとみていた向きが前々日あたりから売りを出していましたが、想定よりも相場が強く買い戻しを迫られた流れも見られます。

終値3営業日ぶりに大幅反発し、前日比623円90銭(1.97%)高の3万2265円17銭で終えています。

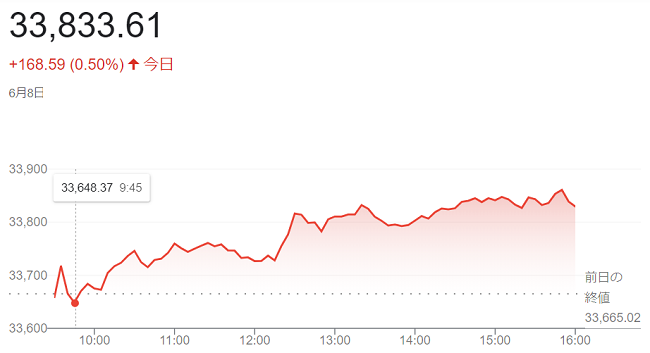

8日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました、出遅れ感のある景気敏感株の一部や内需株への買いが相場を支えています。前日に売られたハイテク株の一角も高く半面、米連邦準備理事会(FRB)の金融引き締めが長期化することへの警戒は投資家心理の重荷となり、ダウ平均株価は一時「3万3630ドル04セント」まで下げる場面もありました。

主要ハイテク株に出遅れてきた景気敏感株や中小型株への買いが続くとの期待が高まっているようです。景気の底堅さを背景に内需株を物色する動きがあるようです。

米債券市場では、長期金利が前日終値(3.79%)から(3.7%台前半)に低下し、前日に下げが目立った高PER(株価収益率)のハイテク株に買いが入っています。

一方、相場の上値は重く、今週に入ってオーストラリア準備銀行(中央銀行)やカナダ銀行(中銀)が相次いで利上げを決め、市場では(FRB)が13~14日の米連邦公開市場委員会(FOMC)で政策金利を据え置いた後、7月に利上げを再開するとの観測が意識されています。13日発表の5月の米消費者物価指数(CPI)がインフレ高止まりを示す可能性が期待されています。

終値は3営業日続伸し、前日比168ドル59セント(0,50%)高の3万3833ドル61セントで終えています。

ハイテク比率が高いナスダック総合株価指数は反発し、前日比133.629ポイント(1.02%)高い1万3238.524でした。

S&P500種は、 前日比26.41 ポイント(0.62%)高の4293.93でした。

8日午前の東京株式市場で日経平均株価は小幅に続落し、前日比42円51銭(0.13%)安の3万1871円23銭で前場を終えています。前日の米ハイテク株安を受け、グロース(成長)株を中心に売りが出ました。半面、日経平均は前日に急落したことから、主力株の一角に押し目買いが入って上げに転じる場面もありました。

7日の米ハイテク株安が相場の重荷となりました。米連邦準備理事会(FRB)の金融引き締めが長引くとの見方が広がり、ナスダック総合株価指数は前日比(1.29%安)で終えています

日経平均は7日に前日比「593円04銭」安と今年2番目の下げ幅で終えています。きょうは海外の短期筋による株価指数先物の買い戻しのほか、主力株の一部に押し目を狙った買いが入って、上げ幅は一時100円を超え「3万2035円95銭」を付けています。

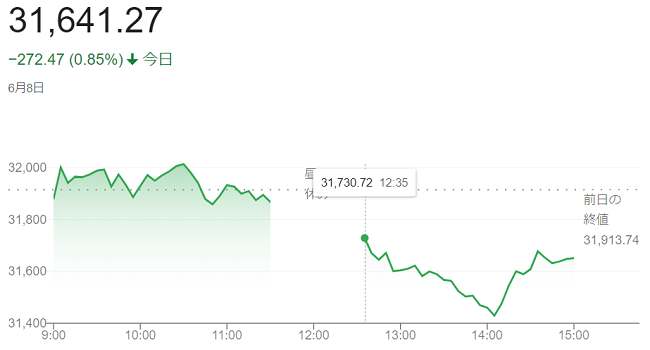

足元の急ピッチな上昇を受け、前日に続き短期的な過熱感を懸念した売りに押された。株価指数先物に売りがかさみ、午後に下げ幅は一時400円を超え「3万1420円45銭」をつけています。

終値は続落し、前日比272円47銭(0.85%)安の3万1641円27銭で終えています。

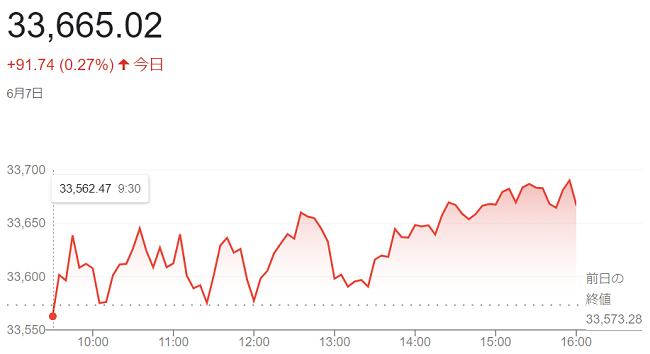

7日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。目新しい売買の材料が少ないなか、ディフェンシブ株の一部に売りが出ています。一方、ハイテク株の一部には買いが入っており、相場を支えています。

週内は目立った経済指標の発表がなく、主力銘柄を売買する材料もあまりありません。ダウ平均株価の構成銘柄では、製薬のメルクや保険のトラベラーズなどディフェンシブ株に売りが出て、指数を下押ししています。

一方、積極的に売りを出す動きも限られています。<イエレン米財務長官>が朝のCNBC番組で、「労働市場のインフレ圧力低下の兆しがみえている」と語っています。市場では米連邦準備理事会(FRB)が13~14日に開く米連邦公開市場委員会(FOMC)で利上げを見送るとの見方が一段と強まり、投資家心理を支えています。

終値は続伸し、前日比91ドル74セント(0.27%)高の3万3665ドル02セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は、前日比171.52ポイント(1.29%)安の1万3164.90でした。

S&P500種は、前日比16.33ポイント (0.38%)安の4267.52でした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

田中 久史

田中 久史