19日の米株式相場でダウ工業株30種平均株価は3日続落して始まりました。

19日発表の週間の米新規失業保険申請件数が前週比で市場予想に反して減少しています。前日発表の12月の米小売売上高が市場予想を下回るなど景気減速感が強まるなかでも、労働市場の堅調さを背景に米連邦準備理事会(FRB)の利上げが続くと警戒されています。

新規失業保険申請件数は19万件と前週(20万5000件)から減少しました。市場予想(21万5000件)を下回り、労働需給が逼迫しているとの見方が改めて意識されています。(FRB)が長く金融引き締めを続けて景気が一段と冷え込むとの警戒感が出ています。

終値は、前日比252ドル40セント(0.76%)安の3万3044ドル56セントで終えています。

ハイテク比率が高いナスダック総合株価指数は続落しました。前日比104.744ポイント(1.0%)安の1万0852.269でした。

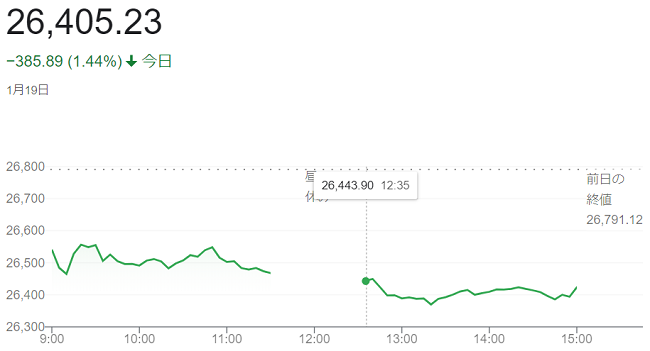

19日午前の東京株式市場で日経平均株価は反落し、前日比322円50銭(1.20%)安の2万6468円62銭でしたた。

前日の米株式市場では市場予想を下回る経済統計の発表が相次ぎ、景気減速の懸念が高まりました。米株式相場の下落を受け、東京市場でもリスク回避の売りが出ています。外国為替市場では「1ドル=127円台後半」の円高・ドル安が進み、輸出採算の悪化を懸念する売りが自動車株を中心に広がっています。

18日発表の2022年12月の米小売売上高や米鉱工業生産指数は市場予想以下でした。景気減速懸念から、18日のダウ工業株30種平均株価やハイテク株比率の高いナスダック総合株価指数が(1.24%)下落しています。東京市場では半導体関連や主力の値がさ株が下落し、日経平均を押し下げました。

一方、インバウンド(訪日外国人)需要の回復期待から空運や百貨店株が上昇し、相場の支えとなっています。日本政府観光局(JNTO)が18日発表しました2022年12月の訪日外国人客数は137万人と、前年同月(1万2084人)を大きく上回りました。

終値は3日ぶりに反落し、前日比385円89銭(1.44%)安の2万6405円23銭で終えています。

18日の米株式市場でダウ工業株30種平均株価は反発して始まりました。

朝方発表の12月の米卸売物価指数(PPI)がインフレ鈍化を示しました。米連邦準備理事会(FRB)による利上げペースを落とすとの観測を強め、株買いが先行し一時「3万4016ドル53セント」の高値をつけていますが、本格化する米企業決算の発表を見極めたい雰囲気も強く出て次第に売りが優勢になりました。

(PPI)は前月比(0.5%)低下し、市場予想(0.1%低下)を下回りました。同時刻に発表されました12月の米小売売上高は前月比(1.1%減少)と市場予想(1.0%減少)以上に減っています。景気減速でインフレが沈静化に向かい、金融引き締めが和らぐとの見方を誘いました。ただ、インフレ鈍化は前週に出た12月の米消費者物価指数(CPI)でも確認されており、買いを急ぐ動きは弱い状況でした。

米株式相場は年明けから前週末にかけて戻りを試す展開が続いていたため、利益確定や持ち高調整の売りも出ており、取引開始前に発表された12月の米小売売上高が市場予想以上に減り、12月の米鉱工業生産指数も市場予想を下回ったことで景気懸念が意識されています。

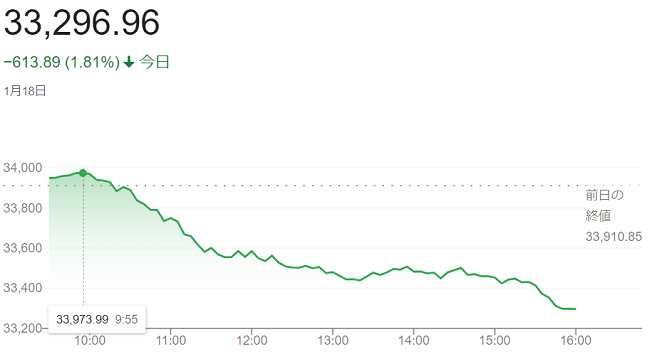

終値は前日比613ドル89セント(1.81%)安の3万3296ドル96セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は8営業日ぶりに反落し、前日比138.100ポイント(1.24%)安の1万0957.013でした。S&p500種は、前日比62.11ポイント(1.56%)安い3928.86でした。

18日午前の東京株式市場で日経平均株価は続伸し、前引けは前日比163円18銭(0.62%)高の2万6301円86銭で前場を終えています。

米ハイテク株の堅調推移を受けて、東京市場でも値がさのハイテク株を物色する動きが支えとなりました。上げ幅は一時200円に接近しましたが、日銀の金融政策決定会合の結果公表を控えて上値は伸びていません。

3連休明け17日の米株式市場ではナスダック総合株価指数が7日続伸し、東京市場でも半導体関連株など値がさハイテク株が堅調に推移した。食品や医薬品といった相対的に景気の影響を受けにくい内需・ディフェンシブ株も買いが優勢でした。

日銀は前引け後に金融政策決定会合の結果を公表しました。長期金利の上限は引き上げず、(0.5%)程度のまま据え置くことを決め、金融緩和政策を維持する内容でした。

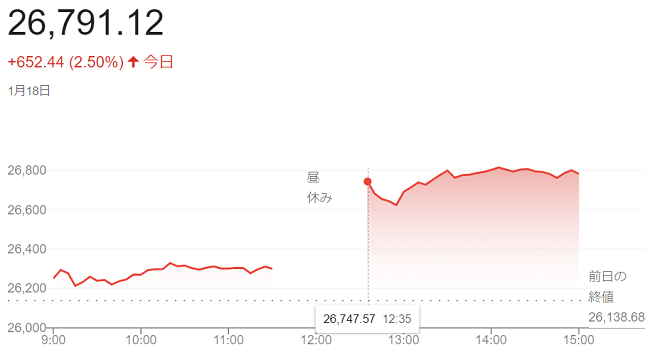

終値は大幅続伸し、前日比652円44銭(2.50%)高の2万6791円12銭で終えています。上げ幅は2022年11月11日以来の大きさで、12月19日以来およそ1カ月ぶりの高値水準でした。

3連休明けの17日の米株式市場でダウ工業株30種平均株価は5営業日ぶりに反落して始まりました。

2022年10~12月期の売上高や1株利益が市場予想を下回った金融のゴールドマン・サックスが売られ、ダウ平均を1銘柄で160ドルあまり押し下げ指数の重荷になっています。

ダウ平均は直近の4営業日で800ドル近く上昇し、短期的な利益を確定する売りも出やすい状況でした。

終値は5営業日ぶりに反落し、前営業日の13日に比べ391ドル76セント(1.14%)安の3万3910ドル85セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は小幅に7日続伸し、前営業日比15.956ポイント(0.14%)高の1万1095.113でした。S&p500種は、前営業日日8.12ポイント(0.20%)安の3990.97でした。

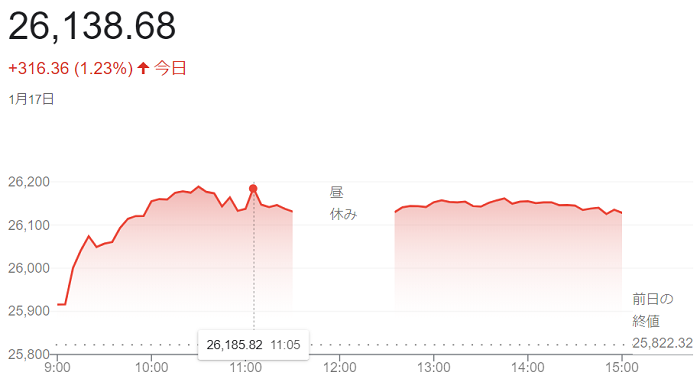

17日午前の東京株式市場で日経平均株価は反発し、前引けは前日比318円19銭(1.23%)高の2万6140円51銭でした。

前日の欧州株高を受け、運用リスクをとりやすくなり買いが幅広い銘柄にはいりました。外国為替市場で前日夕に比べ一時「1ドル=129円台前半」まで円安・ドル高が進んだのも自動車など輸出関連株の支えとなっています。

日経平均は16日までの2営業日で600円超下落しており、短期的な戻りを見込んだ買いが入りやす値動きでした。

終値は3営業日ぶりに反発し、前日比316円36銭(1.23%)高の2万6138円68銭で終えています。

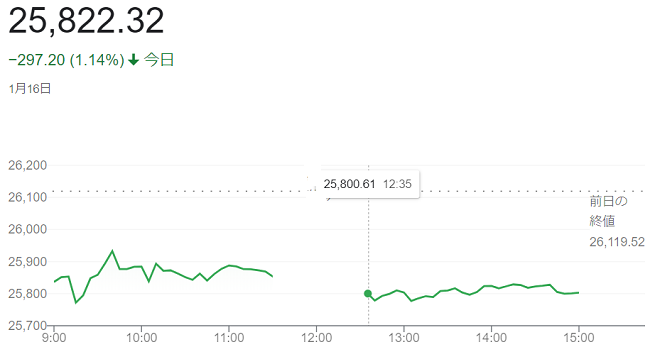

16日午前の東京株式市場で日経平均株価は続落し、前週末比264円14銭(1.01%)安の2万5855円38銭で前場を終えています。

外国為替市場での円高・ドル安基調「1ドル=127円台前半」が重荷となり、輸出関連株を中心に売りが出ました。このところ上昇が目立っていた銀行株も利益確定の売りに押されて相場を下押ししています。下げ幅は一時370円を超え「2万5748円10銭」の安値を付けています。

17~18日に日銀金融政策決定会合を控え、金融緩和策の修正が懸念されています。市場では、〈日銀の政策の動向次第〉で一段と円高に振れるリスクがあるとの声が多く、買いを手控える雰囲気の流れでした。

終値は続落し、前週末比297円20銭(1.14%)安の2万5822円32銭で終えています。

13日の米株式市場でダウ工業株30種平均株価は4営業日ぶりに反落して始まりました。

朝方に決算を発表した主要銀行の一部が経済の先行きに慎重な見方を示しています。米景気が悪化するとの懸念が改めて強まり、主力銘柄には売りが先行し、一時「3万3915ドル49セント」の安値を付けていますが、売り一巡後は主力株を中心に買い直しされています。

JPモルガン・チェースが朝方に発表した決算は1株利益が市場予想を上回ったものの、経営陣が米経済に慎重な見方を示しました。ダウ平均の構成銘柄ではありませんが、決算を発表した同業のバンク・オブ・アメリカやウェルズ・ファーゴなども景気悪化を示し、こうした動きを受けて主要な銀行株が下落し、重荷となりました。

ダウ平均は前日まで3日続伸し、2022年12月初以来の高値を付けていました。米市場は週末を挟んで「マーティン・ルーサー・キング牧師の日」が重なり3連休を控えており、主力銘柄には持ち高調整の売りも出ています。

終値は4日続伸し、前日比112ドル64セント(0.33%)高の3万4302ドル61セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は6日続伸し、前日比78.052ポイント(0.71%)高の1万1079.157でした。S&P500種は、前日比15.92ポイント(0.40%)高の3959.09でした。

13日午前の東京株式市場で日経平均株価は反落し、前日比306円41銭(1.16%)安の2万6143円41銭で前場を終えています。

米国のインフレ減速と日銀による金融緩和修正への思惑を背景に、外国為替市場で円高・ドル安が進み、輸出関連株を中心に売りが膨らみました。12日発表の2022年9~11月期決算が嫌気されたファストリテイリングが、日経平均の構成比で1割を占める同社株の下落は(7.5%)となり、1銘柄で日経平均を約200円押し下げています。

2022年12月の米消費者物価指数(CPI)は、前月比の上昇率がマイナスになるなどインフレの減速を示しました。米連邦準備理事会(FRB)が利上げペースを緩めるとの観測が強まっています。半面、13日の国内債券市場では、長期金利の指標となる新発10年物国債利回りが日銀の許容する変動幅の上限(0.5%程度)を上回っています。来週17~18日に開く金融政策決定会合で日銀が一段の緩和修正を実施するとの思惑が強まりました。外国為替市場で一時、「1ドル=128円台」まで円高・ドル安が進み、輸出採算の悪化を懸念する売りが出ています。

終値は、6営業日ぶりに反落し、前日比330円30銭(1.25%)安の2万6119円52銭で終えています。

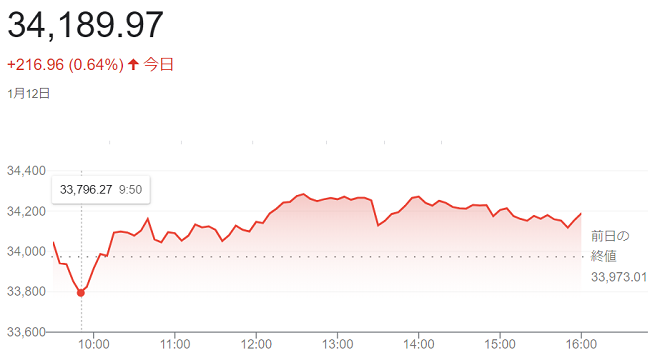

12日の米株式市場でダウ工業株30種平均株価は3営業日ぶりに反落して始まりました。

朝方発表の12月の米消費者物価指数(CPI)は市場の予想通り、前年同月比で伸び率が低下しています。インフレ鈍化を織り込んで株式相場は前日にかけて上昇していたため、利益確定売りが優勢となりました。

(CPI)は前年同月比(6.5%)上昇と伸び率は11月(7.1%)から縮小し、市場予想と一致しています。インフレ基調を測る上で重視される前月比は(0.1%)低下し、これも市場予想と同じでした。米連邦準備理事会(FRB)の利上げペースが鈍化するとの市場の見立てに沿った内容でした。

ダウ平均株価は賃金インフレの減速が示された12月の米雇用統計の発表があった6日以降、前日までに1000ドルあまり上昇しています。(CPI)の発表でひとまず短期の利益確定売りや持ち高調整売りが出たようです。

債券市場では米長期金利が前日比(0.11%)低い(3.43%)とほぼ1カ月ぶりの水準に低下。債券に比べた株式の相対的な割高感が和らぎ、ハイテクなど高PER(株価収益率)銘柄を中心に買われています。景気敏感株の上昇も目立ちました。

終値は3日続伸し、前日比216ドル96セント(0.64%)高の3万4189ドル97セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は5日続伸し、前日比69.434ポイント(0.6%)高の1万1001.105でした。S&p500種は、前日比13.56ポイント高の3,983.17でした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

田中 久史

田中 久史