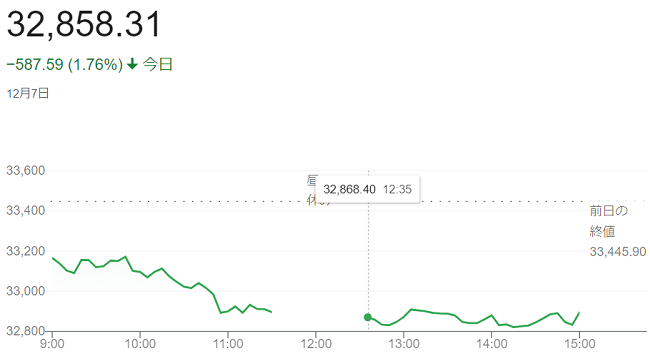

7日午前の東京株式市場で日経平均株価は反落し、前日比545円96銭(1.63%)安の3万2899円94銭で前場を終えています。前日の米株式市場で主要3指数がそろって下落し、東京市場にリスク回避目的の売りが波及しています。米ハイテク株の下落を引き継いで指数寄与度の高い半導体関連株が総じて軟調に推移し、日経平均の押し下げ要因となりました。日経平均は前日に「670円08銭」高と急反発していたため、短期的な相場過熱を警戒した利益確定売りも重荷となっています。

11月の米雇用統計の発表を8日に控え、米景気の先行き懸念を強めた投資家が持ち高調整の売りを出したとの見方があ出ています。米民間雇用サービス会社ADPが6日発表しました11月の全米雇用リポートで、非農業部門の雇用者数が市場予想を下回るなど、このところ米雇用情勢の軟化を示すデータが目立っています。

市場では、米経済がソフトランディング(軟着陸)できるかに疑念を抱いた短期筋が利益確定売りを出しているとの声も聞かれ、8日に先物とオプションの清算日が重なる「メジャーSQ(特別清算指数)」の算出を控え、急伸した前日とは逆に、きょうは短期筋の思惑的な売りが膨らんだようです。

終値は反落し、大引けは前日比587円59銭(1.76%)安の3万2858円31銭でした。

6日の米株式市場でダウ工業株30種平均株価は3営業日ぶりに反発して始まりました。6日発表の米経済指標が労働市場の過熱感が一段と薄れていることを示し、米連邦準備理事会(FRB)の金融引き締めに対する警戒感が後退し、買いが入っています。

6日発表の11月のADP全米雇用リポートは非農業部門の雇用者数が前月比10万3000人増と、市場予想(12万8000人増)を下回りました。同日発表の7~9月期の労働生産性(改定値)では企業の賃金負担を示す単位労働コストが前期比年率で(1.2%)低下と速報値(0.8%低下)から下振れています。賃金インフレが和らいでいるとの見方につながりました。

複数の経済指標を受け、米長期金利は6日朝に一時(4.13%)と約3カ月ぶりの低水準となり、株式の相対的な割高感が後退したのも相場を押し上げました。

もっとも、米株相場は上値の重さも意識されています。ダウ平均株価は(12月1日)に付けました年初来高値「3万6245ドル50セント」を上回る場面があり、利益確定売りが出やすくなり、8日発表の11月の米雇用統計を見極めようと様子見も出ています。

終値は反落し、前日比70ドル13セント(0.19%)安の3万6054ドル43セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は、前日末比83.20ポイント(0.58%)安の1万4146.71でした。

S&P500種は、前日比17.84ポイント (0.39%)安の4549.34でした。

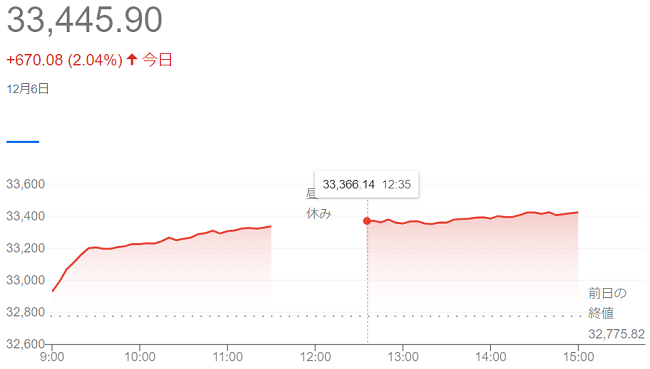

6日午前の東京株式市場で日経平均株価は大幅に反発し、前日比563円44銭(1.72%)高の3万3339円26銭で前場を終えています。前日の米株式市場でハイテク株を中心に買われた流れを受け、半導体関連銘柄など5日に大きく下げた銘柄を中心に押し目買いが入りました。日米で長期金利が低下し、高PER(株価収益率)のグロース(成長)株の支えとなっています。

前日の米株式市場でハイテク比率が高いナスダック総合株価指数が反発しています。米長期金利がおよそ3カ月ぶりの水準に低下し、高PER銘柄が多い米ハイテク株の買いを誘いました。東京市場でも値がさ株の半導体関連銘柄が買われ、指数を押し上げています。米長期金利につられ、6日の日本の長期金利が8月以来の低水準となったのも追い風になっています。

日経平均は前日までの3営業日で700円余り下げ、節目の3万3000円を割り込み「3万2775円82銭」でした。短期的に下げすぎとみた投資家の買いも入りやすく、5日発表の11月の米サプライマネジメント協会(ISM)非製造業景況感指数が(52.7)と好不況の分かれ目となる(50)を上回り、米景気懸念が和らいだのも投資家心理を支えています。

終値は4営業日ぶりに大幅反発し、前日比670円08銭(「2.04%)高の3万3445円90銭で終えています。

5日の米株式市場でダウ工業株30種平均株価は続落して始まりました。ダウ平均株価など主要株価指数が年初来高値圏にあるなか、幅広い銘柄に利益確定売りが出ています。米金融政策の方向性の見極めとして、今週発表が相次ぐ雇用関連指標への関心が高いことも買い手控えにつながっています。

ダウ平均株価は前週まで5週連続で上昇し約3800ドル値を上げ、前週末には2022年1月以来の高値で終えていました。<パウエル米連邦準備理事会(FRB)議長>らの発言を受けて米利上げ局面が終了したとの観測が強まり、(FRB)が早ければ来年前半にも利下げに転じるとの見方も意識されています。

今週は5日午前に10月の雇用動態調査(JOLTS)や11月の米サプライマネジメント協会(ISM)非製造業(サービス業)景況感指数、6日に11月のADP全米雇用リポート、8日に11月の雇用統計などの発表が控えています。経済指標が米景気や雇用、賃金の伸びの鈍化を示し、利下げ期待を後押しする内容となるかが注目されるところです。

一方、米長期金利の低下は株式の相対的な割高感を和らげ、相場の下値を支えている面が出ています。長期金利の指標である10年債利回りは(4.2%)近辺と、前日終値(4.25%)を下回って推移しています。

終値は続落し、前日比79ドル88セント(0.22%)安の3万6124ドル56セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は、前日末比44.42ポイント(0.31%)高の1万4228.91でした。

S&P500種は、前日比2.60ポイント (0.057%)安の4567.18でした。

5日午前の東京株式市場で日経平均株価は続落し、午前終値は前日比449円13銭(1.35%)安の3万2782円14銭で前場を終えています。

前日の米ハイテク株安を受けて、半導体関連など値がさのハイテク株に売りが出ています。取引時間中としては(11月14日)以来、3週間ぶりに節目の3万3000円を下回り、下げ幅は500円を超え「3万2726円68銭」の安値を付ける場面がありました。

4日の米株式市場でダウ工業株30種平均株価が反落し、終値は前週末比(0.11%)安の「3万6204ドル」でした。利益確定売りが優勢になりました。

ハイテク株が中心のナスダック総合株価指数が(0.83%)安、主要な半導体関連銘柄で構成するフィラデルフィア半導体株指数(SOX)は(1.19%)安と大きく下げています。

5日の中国・上海や香港などアジアの株式相場が下落して始まると、日経平均も歩調を合わせ、先物主導の売りで下げ幅を広げています。

終値は3営業日続落し、前日比455円45銭(1.37%)安の3万2775円82銭と(11月14日)以来、3週間ぶりの安値で終えています。

4日の米株式市場でダウ工業株30種平均株価は5営業日ぶりに反落して始まりました。米連邦準備理事会(FRB)による利上げ局面が終了したとの観測から、ダウ平均株価は上昇基調を強めています。前週末に2022年1月以来になる「3万6245ドル50セント」の高値を付けた後で、主力株の一部に利益確定売りが先行しています。

ダウ平均株価は(10月31日)時点から前週末までに「3200ドル近く上昇」しています。このところの経済指標がインフレや景気の鈍化を示しており、(FRB)の利上げ終了観測が強まっています。前週末の<パウエルFRB議長>の米大学でのイベントでの発言も市場の想定ほど金融引き締めに積極的な内容ではなかったと受け止められています。

4日朝の米債券市場で長期金利は(4.2%台半ば)と、前週末終値(4.19%)をやや上回る水準で推移しています。金利上昇が株式の相対的な割高感を強め、売りを誘い、高PER(株価収益率)のハイテク株の下げが目立っています。

終値は反落し、前週末比41ドル06セント(0.11%)安の3万6204ドル44セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は、前週末比119.54ポイント(0.84%)安の1万4185.49でした。

S&P500種は、前週末比24.85ポイント (0.54%)安の4569.78でした。

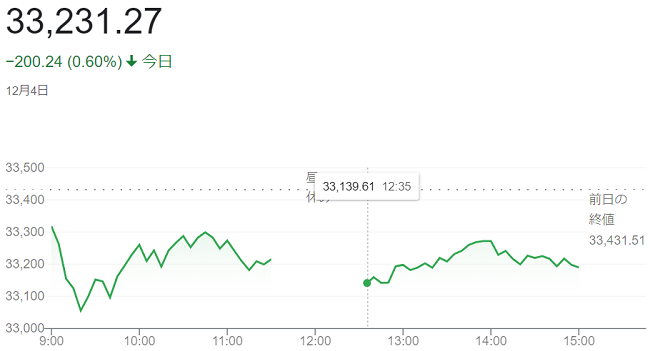

4日午前の東京株式市場で日経平均株価は続落し、前週末比215円46銭(0.64%)安の3万3216円05銭で前場を終えています。外国為替市場で円相場が円高・ドル安方向に傾き、自動車をはじめ輸出関連株を中心に売りが優勢でした。

日経平均は寄り付きから下げ幅を広げる展開となり、一時は400円強下げ「3万3023円04銭」の安値を付けています。<パウエル米連邦準備理事会(FRB)議長>は1日に米大学のイベントで講演し、政策運営を慎重に進める姿勢を示しました。

これを受けて利上げ局面の終了観測が一段と強まり、同日の米債券市場で長期金利は(4.19%)と、3カ月ぶりの低水準でした。週明けの東京外国為替市場では日米金利差の縮小を意識した円高・ドル安が進み、円は「1ドル=146円24銭」と約3カ月ぶりの高値となっています。輸出関連株のトヨタやデンソー、ホンダなどに売りが優勢となり、日経平均を押し下げました。

終値は続落し、前週末比200円24銭(0.60%)安の3万3231円27銭で終えています。

1日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。米連邦準備理事会(FRB)の利上げ局面が終了したとの見方が引き続き相場を支えていますが、1日は取引時間中に<パウエルFRB議長>が、午前に米スペルマン大学の懇談会に参加し、午後にも発言機会があり、内容を見極めたいと買いを手控える雰囲気が強い中で、ダウ平均株価は小幅に下げる場面もありました。

足元で米景気やインフレの鈍化を示す経済指標が目立ち、(FRB)の利上げ停止観測が一段と強まっています。11月に米長期金利は大きく水準を切り下げ、株式の相対的な割高感が和らいでいます。11月月間でダウ平均は2900ドル近く上昇し、前日には2022年1月以来の年初来高値「3万5959ドル89セント」で終えていました。

午前に米連邦準備理事会(FRB)の<パウエル議長>が米大学のイベントで発言があり、(FRB)による利上げ局面が終了したとの市場の観測を後押しする内容との受け止めから、10年債利回りは(4.268%)まで低下しました。株式の相対的な割高感が薄れたとみた買いが広がりました。ドルも売りに転じ、ドル・円は「1ドル=147円02銭」まで下落し日中安値を更新しています。

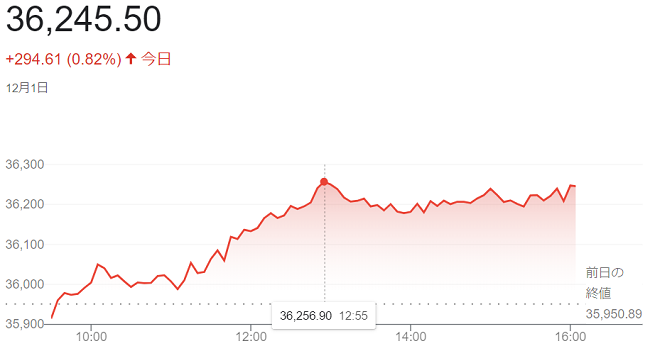

終値は続伸し、前日比294ドル61セント(0.82%)高の3万6245ドル50セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は、前日比78.81ポイント(0.55%)高の1万4305.03でした。

S&P500種は、前日比26.83ポイント (%)高の4594.63でした。

1日午前の東京株式市場で日経平均株価は反落し、前日比25円18銭(0.08%)安の3万3461円71銭で前場を終えています。(11月30日)の米株式市場でハイテク株の下落が目立ち、国内市場でも値がさの半導体関連株などに売りが出ました。もっとも、米ダウ工業株30種平均株価は年初来高値を更新したほか、外国為替市場の円安基調の支えもあって日経平均は上昇する場面もありました。

30日はハイテク株比率の高いナスダック総合株価指数や半導体銘柄で構成するフィラデルフィア半導体株指数(SOX)が下落し、東京市場では指数寄与度の大きいハイテク株の一角に売りが出て指数の重荷になっています。高値警戒感から利益確定売りが出やすかった面もありました。

しかし下値は堅く、日経平均株価は値を上げる場面も出ています。米ダウ平均株価が「3万5950ドル89セント」の年初来高値更新が支えとなったほか、前日夕に比べて円安・ドル高が進んだことで自動車株に買いが入ったのも支えとなっています。

終値は反落し、前日比55円38銭(0.17%)安の3万3431円51銭で取引を終えています。

30日の米株式市場でダウ工業株30種平均株価は3営業日続伸して始まりました。朝発表の10月の米個人消費支出(PCE)物価指数がインフレ減速を示す内容でした。米連邦準備理事会(FRB)による利上げ局面が終了したとの見方が一段と強まり、株式相場の追い風となっています。ダウ平均は上げ幅を一時200ドルあまりに広げ、(8月1日)に付けました年初来高値(3万5630ドル68セント)を上回る場面がありました。

10月の米(PCE)物価指数は前年同月比で(3.0%上昇)でした。食品とエネルギーを除くコア指数は(3.5%上昇)と、市場予想と一致しました。9月(3.7%上昇)からも伸びが鈍化し、米国のインフレが沈静化していることを改めて示したとの受け止められています。

(FRB)による利上げ局面が終了したとの観測は根強く、ニューヨーク連銀の<ウィリアムズ総裁>も朝の講演で、(FRB)は政策金利を制限的な水準でとどめると語った一方、利上げ局面はピークまたはそれに近いとも述べています。

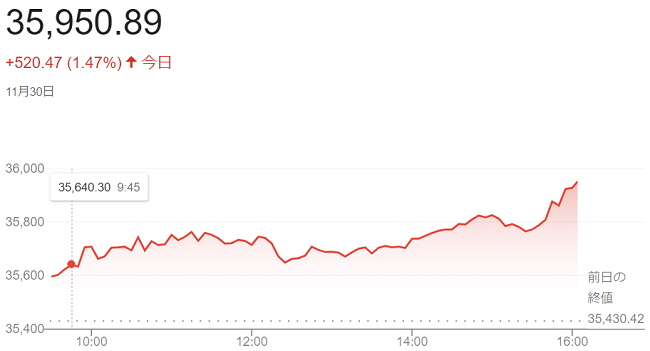

終値は続伸し、前日比520ドル47セント(1.47%)高の3万5950ドル89セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は、前日比23.27ポイント(0.16%)安の1万4226.22でした。

S&P500種は、前日比17.22ポイント (0.38%)安の4567.80でした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

ジャグリングGOTO

ジャグリングGOTO