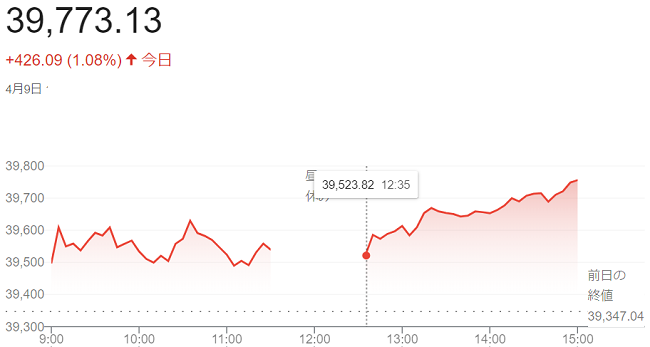

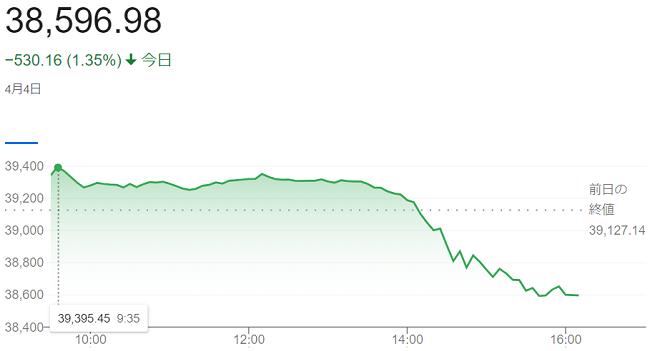

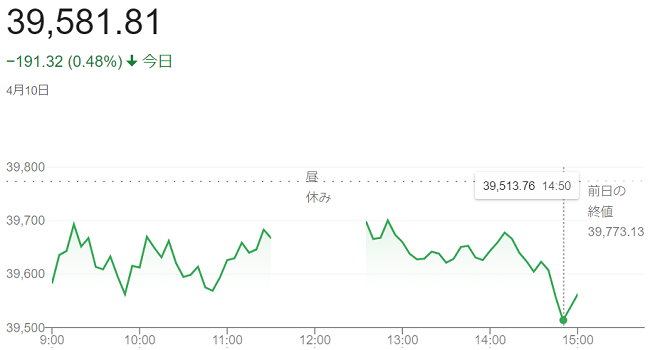

日経平均株価(4月10日)終値3万9581円81銭

4月

10日

10日午前の東京株式市場で日経平均株価は反落し、午前終値は前日比106円89銭(0.27%)安の3万9666円24銭でした。

日経平均は前日までの2日間で700円以上上昇しており、戻り待ちや利益確定の売りが優勢でした。外国為替市場での円安・ドル高進行の一服や、中東情勢に対する警戒感も重荷となりました。半面、企業業績の改善などを背景とした日本株の先高観が支えとなり、下値は限定的で推移していま

日銀の<植田和男総裁>が10日午前、衆院財務金融委員会に出席し金融政策について「見通し通りに基調的物価上昇率が上がれば、ところどころで緩和の度合い縮小が適切になる」と述べていますが、株式市場に目立った反応は出ていません。

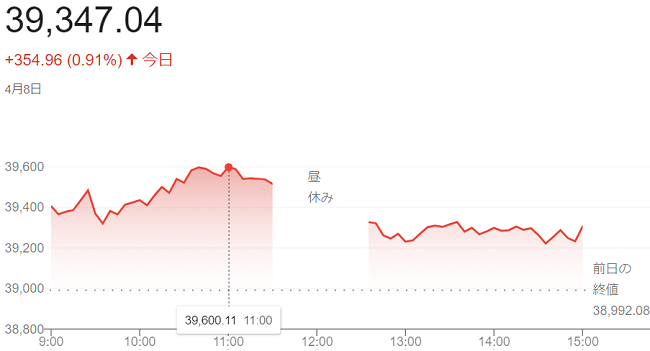

終値は3営業日ぶりに反落し、前日比191円32銭(0.48%)安の3万9581円81銭で終えています。