9日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。米連邦準備理事会(FRB)による追加利上げ観測が後退しており、株式相場を支えています。

ただ、判断材料が乏しく方向感のない展開となり、9日午後に<パウエルFRB議長>の発言機会があり、内容を見極めたいと買いを手控えようとする雰囲気が強く、ダウ平均は小幅に下げる場面がありました。

前週発表の米経済指標が景気減速や労働需給の緩和を示し、市場の一部で(FRB)の利上げ局面が終了したとの見方が広がっています。9日朝発表の週間の新規失業保険申請件数は21万7000件と、市場予想(22万件)を下回っています。一方、前週分は上方修正され、労働需給の引き締まりへの警戒を高めるほどの内容ではないと受け止められています。

米長期金利は一時、前日終値は(4.49%)でしたが(4.6%台半ば)に上昇する場面があり、米財務省が午後に結果を公表した30年物国債入札の結果が「低調」と受け止められ、米国債の需給懸念が強まりました。国際通貨基金会議での<パウエルFRB議長>の発言を受け、金融引き締めの長期化観測が改めて意識され、利益確定売りを誘い米株相場は下げ幅を広げています。

終値は2営業日続けて続落し、前日比220ドル33セント(0.65%)安の3万3891ドル94セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は、前日比128.97ポイント(0.094%)安の1万3521.45でした。 S&P500種は、前日比35.43ポイント (0.81%)安の4347.35でした。

8日の米株式市場でダウ工業株30種平均株価は8営業日続伸して始まりました。米連邦準備理事会(FRB)による追加利上げ観測の後退を背景に買いが続いています。半面、前日にかけて大きく上昇したことから過熱感も意識されています。

このところ米景気の減速を示す経済指標の発表が相次ぎ、(FRB)が金融引き締めを続けるとの懸念が後退しています。市場の一部では利上げ局面が終了したとの見方も出ており、株式相場を下支えしています。

もっとも、買いの勢いは鈍く、ダウ平均株価は前日までの7営業日で1700ドルあまり上昇しています。短期間で大きく上昇した反動で利益確定売りや持ち高調整の売りが優勢になり、一時は150ドルあまり下げ「3万3996ドル20セント」の安値を付けています。

終値は8営業日ぶりに続落し、前日比40ドル33セント(0.12%)安の3万4112ドル27セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は0営業日続伸し、前日比10.56ポイント(0.077%)高の1万3650.41でした。 S&P500種は、前日比4.40ポイント (0.10%)高の4382.78でした。

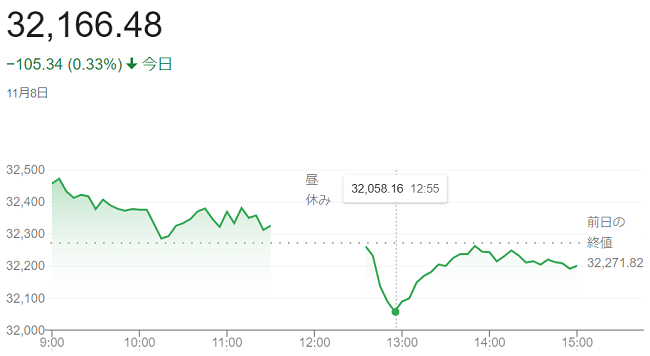

8日午前の東京株式市場で日経平均株価は反発し、午前終値は前日比57円57銭(0.18%)高の3万2329円39銭で前場を終えています。前日の米ハイテク株高を支えに、半導体関連株を中心に買いが入りました。もっとも、上値追いの動きは限られ、景気敏感株の一角に売りが出て下げに転じる場面も出ています。

7日の米株式市場でダウ工業株30種平均株価は小幅に続伸し、前日比(0.17%)高の「3万4152ドル60セント」で終えています。米長期金利の低下でハイテク株に買いが入り、ナスダック総合株価指数が(0.90%)高、主要な半導体関連銘柄で構成するフィラデルフィア半導体株指数(SOX)は(0.77%)高でした。

ただ、日本株の上値追いは続いていません。前日のニューヨーク原油先物相場の下落を受けて、石油関連株に売りが出ました。中国景気の減速懸念から8日の中国・上海や香港株式相場が下げて始まったことも相場の重荷となりました。

11時30分に2024年3月期(今期)の連結純利益の見通しを下方修正した川重が急落し、建機や機械の一角にも波及、下げ幅を広げています。

終値は2営業日続けて反落し、前日比105円34銭(0.33%)安の3万2166円48銭で終えています。

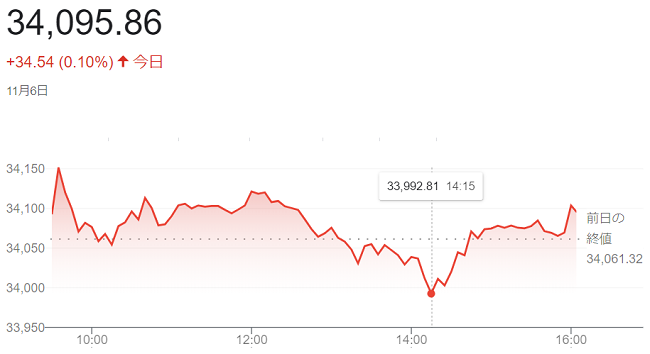

7日の米株式市場でダウ工業株30種平均株価は7営業日ぶりに小幅反落して始まりました。前日まで上昇が続いた後で、利益確定の売りが出やすく、米金融引き締めが長期化するとの見方が後退していることは下値を支えています。

前日までの6営業日でダウ平均株価は1600ドルあまり上昇しています。短期的な過熱感が意識されやすく、主力銘柄の一部には利益確定の売りが出て、指数を押し下げています。

週内は<パウエル議長>など(FRB)高官の発言機会が多く、内容を見極めたい投資家も多いのですが、もっとも、このところのインフレ鈍化の兆しを示す米経済指標の発表が相次いでいます。市場では(FRB)による金融引き締めが長期化するとの見方が後退しており、引き続き株式相場の支えとなっています。

7日朝の米債券市場で長期金利が低下しています。株式の相対的な割高感が薄れたとして、ハイテク株を中心に相場の支えとなっている面も出ています。

終値は7営業日続伸し、前日比56ドル74セント(0.17%)高の3万4152ドル60セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は8営業日続伸し、前日比121.08ポイント(0.90%)高の1万3639.86でした。 S&P500種は、前日比12.40ポイント (0.28%)高の4378.38でした。

7日午前の東京株式市場で日経平均株価は反落し、前日比313円62銭(0.96%)安の3万2394円86銭で前場を終えています。このところの急ピッチな上昇を受け、利益確定と短期的な過熱感を警戒した売りが優勢となりました。

日経平均は前日までの4営業日続伸で合計の上げ幅が2000円を超えており、利益確定や戻り待ちの売りに押されました。日本時間7日午前の取引で米株価指数先物が軟調に推移したのも重荷となっています。中国・上海や香港株式相場も下落して始まると、海外の短期筋などが株価指数先物への売りの勢いを強めています。

国内では主要企業の決算発表が続いています。実績や通期予想が市場予想を下回った銘柄の下げも目立ち、味の素や帝人が大幅に下落しました。一方、円相場は「1ドル=150円近辺」と前日夕に比べて円安・ドル高傾向にあり、輸出関連株の一角は底堅い推移でした。

終値は5営業日ぶりに反落し、前日比436円66銭(1.34%)安の3万2271円82銭で終えています。

2023年のアメリカのサマータイムは、3月の第2日曜日の3月12日(日曜日)から始まり、11月の第1日曜日の11月5日(日曜日)に終わりました。ダウ平均株価のアップもこれに伴い1時間遅くなりました。

6日の米株式市場でダウ工業株30種平均は一進一退で始まりました。米連邦準備理事会(FRB)による利上げ観測後退や足元の金利低下基調を背景とした買い安心感が相場を支えていますが、前週の相場の急上昇で短期的な過熱感も意識され、ダウ平均株価は小幅な下落に転じる場面もありました。

3日発表の10月の米雇用統計で非農業部門の雇用者数や平均時給の伸びが市場予想を下回り、失業率が上昇した。前週発表の10月の米サプライマネジメント協会(ISM)の製造業・非製造業(サービス業)景況感指数なども予想を下回りました。

(FRB)は1日の米連邦公開市場委員会(FOMC)で2会合連続で政策金利を据え置き、<パウエルFRB議長>は記者会見で政策判断を慎重に進める姿勢を示しました。前週発表の経済指標が総じて米経済の減速を示したこととあって、市場の一部では(FRB)の利上げ局面が終了したとの見方が強まっています。

ただ、買いの勢いは鈍く、ダウ平均株価は前週に1600ドル超上昇し、週間の上げ幅としてはほぼ1年ぶりの大きさでした。ハイテク株の比率が高いナスダック総合株価指数は週間で(7%)近く上がり、6日の米長期金利は(4.6%台)と前週末終値(4.57%)を上回って推移しています。

終値は6営業日続伸し、前週末比34ドル54セント(0.10%)高の3万4095ドル86セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は7営業日続伸し、前日比40.50ポイント(0.30%)高の1万3518.78でした。 S&P500種は、前日比7.64ポイント (0.18%)高の4365.98でした。

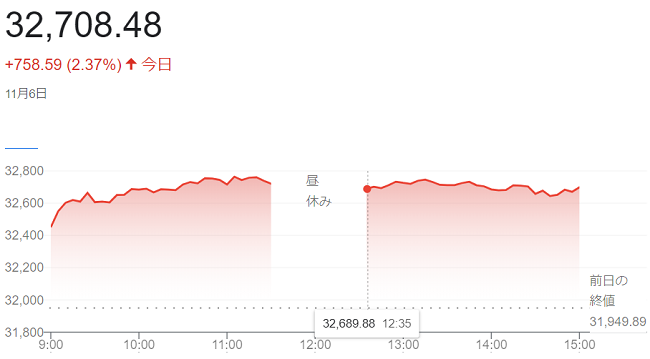

6日午前の東京株式市場で日経平均株価は大幅続伸し、前営業日比770円63銭(2.41%)高の3万2720円52銭で前場を終えています。米連邦準備理事会(FRB)の追加利上げ観測後退を背景に前週末の米市場では米長期金利が低下して米株式相場が上昇しました。運用リスクを取りやすくなった投資家の買いが東京市場でも優勢でした。一時上げ幅を800円強に広げ「3万2766円54銭」の高値を付ける場面もありました。

日経平均は寄り付きから株価指数先物主導で上げ幅を拡大する展開となりました。10月の米雇用統計で非農業部門の雇用者数が市場予想を下回り、米長期金利が一時(4.48%)と9月下旬以来の水準に低下。さらに日銀が金融緩和を続ける姿勢を示すなかで国内債券市場でも長期金利が(0・8%台後半)まで低下して株式の相対的な割高感が薄れたとの見方から買いに傾き、値がさの半導体関連株を中心に買いが集まりました。

半面、景気敏感で業績の先行き懸念が強まったとの見方から川崎汽など海運大手3社は売りが膨らんでいます。金利の上昇局面で買われていた銀行株の一角にも売りが出ています。

終値は大幅に4営業日続伸し、前営業日比758円59銭(2.37%)高の3万2708円48銭で銭で終えています。上げ幅は今年最大となり、節目の3万2000円を回復し、(9月20日)の「3万3028円78銭」以来の高値を付けています。

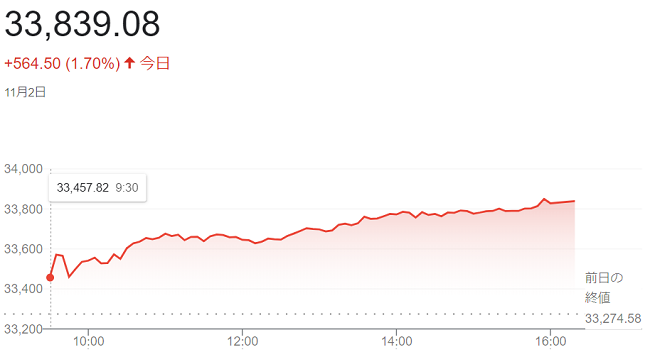

3日の米株式市場でダウ工業株30種平均株価は5営業日続伸して始まりました。朝発表の10月の米雇用統計で非農業部門の雇用者数の増加幅が市場予想を下回っています。米連邦準備理事会(FRB)による追加利上げへの警戒感が和らいだことで米長期金利が低下。株式の相対的な割高感が弱まり、幅広い銘柄に買いが先行しています。

10月の米雇用統計では、非農業部門の雇用者数が前月に比べ15万人増えています。市場予想(17万人増)を下回り、8月と9月の増加幅も下方修正されました。市場予想では前月と同じ(3.8%)が見込まれていました失業率は(3.9%)に上昇でした。

労働市場の過熱感が和らいでいるとの見方から、米国の追加利上げ観測が後退しています。3日朝の米債券市場で米長期金利が低下(債券価格は上昇)し、一時(4.48%)と9月下旬以来の低水準となりました。長期金利の低下が株式相場の支えとなっています。

終値は5営業日続伸し、前日比222ドル24セント(0.66%)高の3万4061ドル32セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は6営業日続伸し、前日比184.093ポイント(1.38%)高の1万3478.283でした。 S&P500種は、前日比40.56ポイント (0.94%)高の4358.34でした。

2日の米株式市場でダウ工業株30種平均株価は4営業日続伸して始まりました。同日発表の経済指標が賃金インフレの鈍化を示す結果となり、米連邦準備理事会(FRB)の金融引き締めが長期化するとの懸念が薄れたことから買いが進んでいます。

2日発表の7~9月期の米労働生産性(速報値)で企業の賃金負担を示す単位労働コストは前期比年率で(0.8%低下)しました。市場予想(0.7%上昇)に反してマイナスとなり、賃金の上昇圧力が和らいだと受け止められています。同日発表の週間の新規失業保険申請件数が市場予想を上回ったこともあり、労働需給の引き締まりが緩和しているとみられました。

(FRB)は1日まで開いた米連邦公開市場委員会(FOMC)で政策金利を据え置きました。<パウエルFRB議長>は今後の政策決定について、不確実性やリスクを踏まえ「注意深く進める」と述べています。次回の12月会合でも利上げを見送るとの見方が強まりつつあるようです。

2日朝に米長期金利は前日終値は(4.73%)でしたが、(4.6%台前半)に低下しています。金利の低下で株式の相対的な割高感が薄れたのも買いを促しました。

終値はは4営業日続伸し、前日比564ドル50セント(1.70%)高の3万3839ドル08セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は5営業日続伸し、前日比232.722ポイント(1.78%)高の1万3294.191でした。 S&P500種は、前日比79.92 ポイント(1.89%)高の4317.78でした。

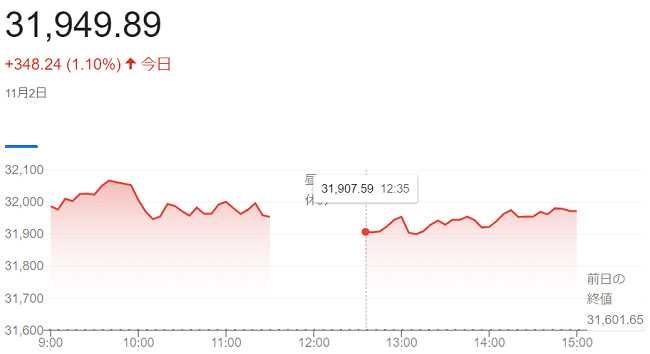

2日午前の東京株式市場で日経平均株価は続伸し、前引けは前日比352円83銭(1.12%)高の3万1954円48銭で前場を終えています。米連邦準備理事会(FRB)は1日まで開いた米連邦公開市場委員会(FOMC)で政策金利の据え置きを決めています。米金融引き締めの長期化観測の後退を受けて前日の米株式相場が上昇し、東京市場にも買いが波及しました。一方、連日の急伸による短期的な過熱感から、節目の3万2000円を上回る水準では利益確定売りも目立ちました。

日経平均の上げ幅は一時450円を超え「3万2087円13銭」の高値を付けています。前日の米市場では長期金利の低下を受けてハイテク株比率が高いナスダック総合株価指数の上昇率が大きく、東京市場でも半導体関連銘柄を中心に買いが入りました。業績が堅調な自動車株への買いや、当面緩和的な国内金融政策が続くとの見方も引き続き投資家心理を上向かせています。

日経平均は前日に「742円80銭」の(2.41%)高と今年2番目の上昇幅を記録するなど、このところ一方的な株高が続いています。海外短期筋による投機的な株価指数先物への買いが中心との見方もあり、節目の3万2000円近辺では上値が重く推移しています。

終値は3営業日続伸し、前日比348円24銭(1.10%)高の3万1949円89銭でした。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ

kito

kito