11日の米株式市場でダウ工業株30種平均株価は3営業日続伸で始まりました。米連邦準備理事会(FRB)の追加利上げへの警戒が和らぎ、投資家心理を支えています。前週下げが目立ったハイテク株も全般に買い直されました。

米紙ウォール・ストリート・ジャーナル(WSJ)は10日付の記事で(FRB)が利上げに慎重になりつつあるとの見解を示しています。同紙は「FRB高官の金融政策に対する姿勢で重要な転換が進みつつある」と題した記事で、一部高官が過度の金融引き締めが経済や金融の混乱を引き起こすことを懸念していると指摘しています。

米景気のソフトランディング(軟着陸)観測の強まりを背景に、米金融市場で債券や株式の売買動向に変化が生じているます。(FRB)の<パウエル議長>が重視する年限の「逆イールド」は縮小に転じ、株式やハイイールド債への資金流入が再開しています。

終値は3営業日続伸し、前週末比87ドル13セント(0.25%)高の3万4663ドル72セントで終えています。

ハイテク比率が高いナスダック総合株価指数は156.368ポイント(1.14%)高の1万3917.894でした。S&P500種は、29.97 ポイント(0.67%)高の4487.46でした。

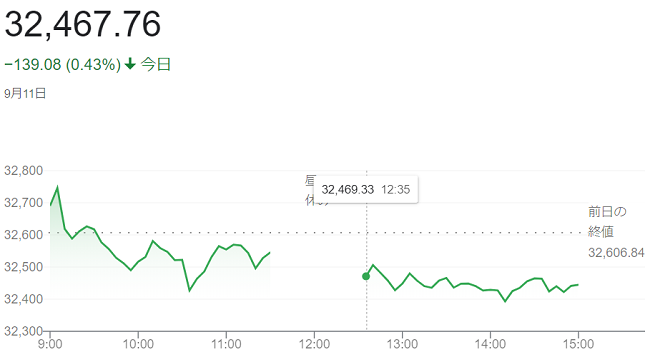

11日午前の東京株式市場で日経平均株価は続落し、前引けは前週末比62円80銭(0.19%)安の3万2544円04銭でした。国内長期金利の上昇を受け、グロース(成長)株を中心に売りが出ています。円相場が対ドルでやや強含んだことも相場全体の重荷になりました。

日銀がマイナス金利政策の解除に向けて動き始めるとの思惑から、11日の国内債券市場で長期金利の指標となる新発10年物国債利回りは(0.700%)と、2014年1月以来の高水準を付けました。株式市場では金利上昇が逆風になりやすい高PER(株価収益率)の銘柄を中心に売られています。値がさの半導体関連銘柄の下げが目立ち、金利上昇を受けて不動産株も売られた一方、銀行株は堅調でした。

前週末8日の米株式市場で主要株価指数が上昇した流れを受け、朝方は反発で始まりましたが、ほどなく下げに転じ、午前10時半過にでは日経平均の下げ幅は一時200円に迫り「3万2410円31銭」の安値を付け、後場に入り14時過ぎには下げ幅を200円超まで拡大し、「3万2391円69銭」と本日の安値を付けています。

終値3営業日続落し、大引けは前週末比139円08銭(0.43%)安の3万2467円76銭で終えています。

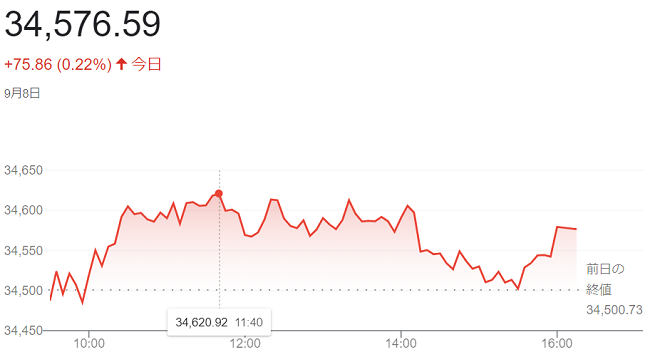

8日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。米債券市場では長期金利の上昇に一服感があり、株式相場を支えていますが、週末を前にした持ち高調整を目的にした売りが出やすく、ダウ平均は下落に転じる場面が出ています。

足元では、米景気の底堅さを示す指標が再び増え、根強いインフレ圧力が解消していないとの見方があります。米債券市場では長期金利の上昇(債券価格の下落)につながり、ハイテク株を中心に株価を下押ししていました。8日朝の取引では長期金利が前日終値(4.24%)を下回って推移しており、株式市場のでは金利上昇への警戒が和らいでいます。

来週には8月の米消費者物価指数(CPI)や米小売売上高の発表があります。市場にはインフレや個人消費の動向を見極めたいとの雰囲気があり、積極的に買いを入れる投資家は少なく、主力銘柄の一部には持ち高調整の売りも出て、ダウ平均は一時、小幅な下落に転じています。

終値は続伸し、前日比75ドル86セント(0.22%)高の3万4576ドル59セントで終えています。

ハイテク株の比率が高いナスダック総合株価指数は5営業日ぶりに小幅反発し、前日比12.694ポイント(0.092%)高の1万3761.526でした。

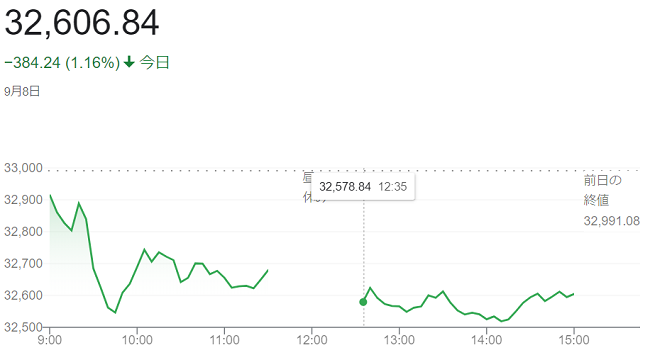

8日午前の東京株式市場で日経平均株価は続落し、前日比309円77銭(0.94%)安の3万2681円31銭で前場を終えています。米アップル製品の中国での使用制限などを背景に米中対立が激しさを増すとの懸念が広がり、投資家心理が悪化しています。週末とあって利益確定や持ち高整理の売りも出やすい状況でした。

日経平均の下げ幅は午前10時前に450円を超え「3万2535円58銭」の安値を付ける場面があり、午後2時過ぎには下げ幅が480円近くに拡大して「3万2512円80銭」まで下げています。米中対立で双方の企業活動に制限がかかれば、日本企業への影響も避けられないとの見方から幅広い銘柄が売られています。

今週は株価指数先物・オプション9月物の特別清算指数(SQ)の算出を前に思惑的な買いが入っていた面もあるとされ、週末を控えて持ち高整理の売りなども出やすく、外国為替市場で円が対ドルで円高方向に振れたのに連れ、株価指数先物に売りが増える場面もありました。一方、日経平均が安値を付けると値ごろ感に着目した買いも入っています。

終値は続落し、前日比384円24銭(1.16%)安の3万2606円84銭で終えています。

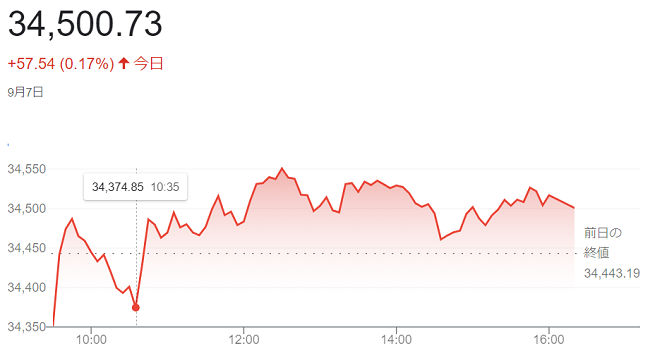

7日の米株式市場でダウ工業株30種平均株価は一進一退で始まりました。前日までの2営業日で400ドル近く下げた後で、ディフェンシブ株を中心に買いが入り、指数を支えています。半面、米国のインフレへの懸念は根強く、ハイテク株の上値を抑えています。

寄り付き直後は売り優勢で、ダウ平均は下げて始まりました。朝発表の週間の米新規失業保険申請件数は21万6000件と、市場予想(23万件)を下回り、労働需給の引き締まりが続いていることを示しています。2023年4~6月期の単位労働コストの改定値は前期比(2.2%上昇)と、速報値(1.6%上昇)から上方修正されています。市場予想(1.9%上昇)も上回り、賃金上昇の圧力が続いていることを示しています。

市場では、賃金上昇率が高止まりすれば、米連邦準備理事会(FRB)の金融引き締めが長引くとの観測につながっています。金利の上昇が株式の相対的な割高感につながることから、高PER(株価収益率)のハイテク株を中心に売りが出ています。7日には(FRB)や地区連銀高官の発言機会が多く、内容を見極めたいという雰囲気が見られます。

終値は3営業日ぶりに反発し、前日比57ドル54セント(0.17%)高の3万4500ドル73セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は4日続落し、前日比123.639ポイント(0.89%)安の1万3748.832でした。 S&P500種は、前日比14.34 (0.32%)安の4451.14でした。

7日午前の東京株式市場で日経平均株価は反落し、前日比36円20銭(0.11%)安の3万3204円82銭で前場をおえています。日本株の短期的な過熱感を警戒した利益確定売りが優勢でした。もっとも、円安・ドル高の進行を支えに輸出関連株などに買いが入り、日経平均は上昇に転じる場面もありました。

日経平均は前日までの8営業日で1600円超上昇していたため、目先の利益を確定する売りに押されました。7日の中国・上海や香港株式相場が下げて始まると、海外の短期筋が株価指数先物に売りを出し、日経平均は下げ幅をやや広げています。

6日の米ハイテク株安が相場の重荷となっています。同日発表の米経済指標が景況感の改善を示し、米連邦準備理事会(FRB)の金融引き締めが長引くとの見方が強まっています。

円安・ドル高の進行が日本株の下値を支えしました。外国為替市場で円相場は一時「1ドル=147円87銭近辺と2022年11月以来の安値を付けています。

終値は9営業日ぶりに反落し、前日比249円94銭(0.75%)安の3万2991円08銭で終え、節目の3万3000円を下回っています。

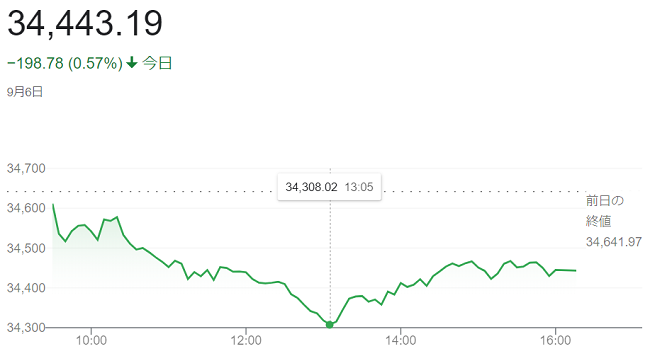

(0.57%)6日の米株式市場でダウ工業株30種平均株価は続落して始まりました。足元の原油価格の急上昇やサービス業景況感指数の上昇を受けてインフレ懸念が強まっており、米連邦準備理事会(FRB)の金融引き締め長期化への警戒が重荷となっています。

サウジアラビアやロシアなどの供給減少で需給が引き締まるとの観測から米原油先物相場は5日に「1バレル=88ドル台」と期近物としては昨年11月以来の高値を付けています。6日は86ドル台で推移しています。78ドル台だった8月下旬から前日までの1週間半で1割前後上昇し、燃料高が輸送コストなどの上昇を招くとの懸念が強まっています。

午前発表の8月の米サプライマネジメント協会(ISM)サービス業景況感指数は前月比1.8ポイント高い54.5でした。市場予想(52.5)に反して改善しています。個別項目では、雇用や価格が前月から上昇し、米連邦準備理事会(FRB)による金融引き締めが長期化するとの見方につながっています。

インフレ圧力が高まった状態が続けば、(FRB)が追加利上げに踏み切る可能性が高まりやすいうえ、政策金利をより長い期間、高い水準に据え置くとの見方につながりやすく、米債券市場で長期金利の指標である米10年債利回りは(4.2%台半ば)と前日終値近辺で推移していますが、一時前日に比べ(0.04%)高い(4.30%)を付けています。

終値は続落し、前日比199ドル78セントセント(0.57%)安の3万4443ドル19セントで終えています。

ハイテク株比率が高いナスダック総合株価指数は3営業日続落し、前日比148.481ポイント(1.06%)安の1万3872.471でした。 S&P500種は、前日比31.35 (0.70%)安の4465.48でした。

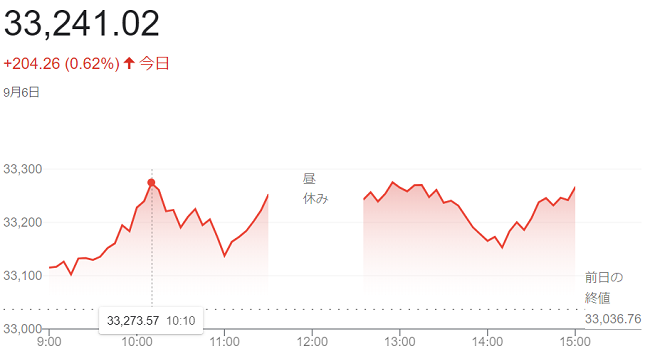

6日午前の東京株式市場で日経平均株価は続伸し、前日比225円72銭(0.68%)高の3万3262円48銭で前場を終えています。午前の外国為替市場で「1ドル=147円台後半」まで円安・ドル高が進んだことから輸出企業の業績改善期待が高まり、自動車株や電気機器株などを中心に買いが入りました。

5日、サウジアラビアはこれまで続けてきた原油の自主減産を年末まで延長すると表明しています。サウジアラビアの減産延長による原油高を受け、石油関連株も値を上げています。

日経平均は前日まで7日続伸して「1214円48銭」上昇しており、短期的な過熱感から買い一巡後は上げ幅を縮小する場面も出ています。ただ、日本株に対する先高観は強く、下げた場面では押し目買いが入り相場を支えています。

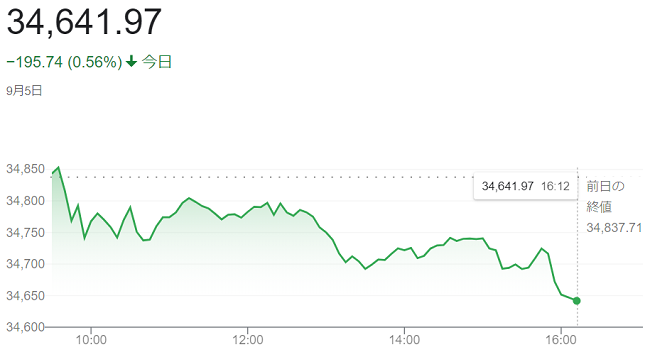

5日の米株式市場でダウ工業株30種平均は一進一退で始まりました。米連邦準備理事会(FRB)による金融引き締めの長期化に対する過度な警戒が和らぎ、相場を支えていますが、米長期金利が上昇しており、株式の相対的な割高感が意識されやすく、ダウ平均株価は下げています。

前週末発表の8月の米雇用統計は労働市場の過熱感が薄れたと受け止められ、(FRB)の追加利上げ観測が一段と後退しています。米国が景気後退を避けてインフレを抑え込めるとの楽観が投資家心理を支えています。

米長期金利は(4.2%台前半)と前営業日終値(4.18%)を上回って推移しており、高PER(株価収益率)のハイテク株を中心に売りが出やすくなっています。中国と欧州の景気懸念が株式相場の重荷となっている面も見られます。

5日発表の8月の中国の非製造業購買担当者景気指数(PMI)が低下したほか、8月のユーロ圏(PMI)改定値は総合、サービスともに速報値から下方修正されています。

終値は反落し、前営業日1日の終値「3万4837ドル71セント」に比べ195ドル74セント(0.56%))安の3万4641ドル97セントの本日最安値で終えています。

ハイテク比率が高いナスダック総合株価指数は小幅に続落し、前営業日の1日に比べ10.863ポイント(0.077%)安い1万4020.952でした。S&P500種は続落し、前営業日の1日に比べ18.94 ポイント(0.42%)安の4496.83でした。

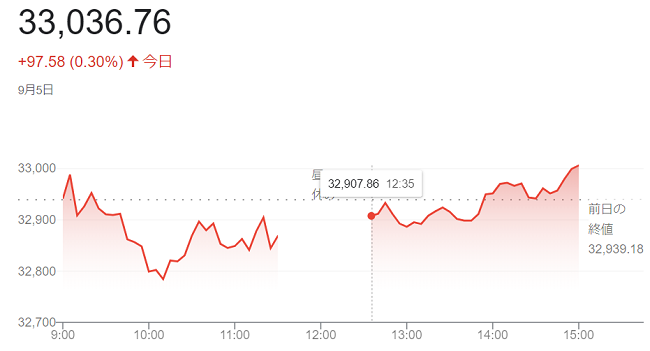

5日午前の東京株式市場で日経平均株価は反落し、前引けは前日比69円18銭(0.21%)安の3万2870円00銭でした。前日までの6営業日で1300円超上昇しており、短期的な過熱感を意識した利益確定売りが優勢でした。朝方は足元の相場上昇の流れを引き継ぎ、一時3万3000円を取引時間中として(8月2日)以来およそ1カ月ぶりに上回る場面もありましたが、買いは続きませんでした。

前日の米株式市場は〈レーバーデー〉の祝日で休場でした。手がかり材料が乏しいなか、前日まで上昇の目立っていた利回りの高い銘柄や、直近で年初来高値を更新した銘柄などに売りが出ています。4日の欧州の株式相場が下落したのも相場の重荷となりましたが、最近の相場上昇を受けて投資心理が強気に傾くなか、大引けにかけて買いが優勢になりました。

終値は7日続伸し、前日比97円58銭(0.30%)高の3万3036円76銭ときょうの高値で引けています。終値で3万3000円を上回るのは(8月1日)の「3万3476演58銭」以来、およそ1カ月ぶりです。

- ブログルメンバーの方は下記のページからログインをお願いいたします。

ログイン

- まだブログルのメンバーでない方は下記のページから登録をお願いいたします。

新規ユーザー登録へ